Šiame straipsnyje aptarsime, ar reikia išrašyti sąskaitą už buto nuomą, bei panagrinėsime dažniausiai pasitaikančius nuomos scenarijus ir išsiaiškinsime, kam tenka GPM prievolė kiekvienu atveju. Taip pat aptarsime mokesčių mokėjimo būdus ir prievoles "Sodrai".

Šiame straipsnyje aptarsime, kaip teisingai išrašyti sąskaitas faktūras nuomininkams, atsižvelgiant į PVM ir kitus mokesčių aspektus. Taip pat panagrinėsime, kaip registruoti depozitą ir sumokėtą GPM, bei kitus svarbius klausimus, susijusius su nuomos veikla.

Sąskaitų faktūrų išrašymo tvarka

Jeigu įmonė, PVM mokėtoja, teikia nuomos paslaugas kitai įmonei, tai pajamų pripažinimui turi būti išrašoma PVM sąskaita faktūra arba kasos aparato kvitas. Jeigu yra išrašoma PVM sąskaita faktūra, dar turi būti ir sumokėjimą patvirtinantis dokumentas.

Jeigu šias paslaugas teikia įmonė, kuri nėra PVM mokėtoja, kitai įmonei, tai pajamų pripažinimui turi būti išrašoma sąskaita faktūra arba kasos aparato kvitas. Jeigu yra išrašoma sąskaita faktūra, dar turi būti ir sumokėjimą patvirtinantis dokumentas.

PVM sąskaitos faktūros atgaline data nėra rašomos. Prievolė išrašyti PVM sąskaitą faktūrą pagal PVMĮ atsiranda nedelsiant, kai paslauga suteikiama. Apskaitoje įrašai registruojami pagal dokumento datą, jeigu nėra galimybės - gavimo momentu.

Kada PVM sąskaita faktūra turi būti išrašoma?

PVM sąskaita faktūra turi būti išrašoma nedelsiant patiekus prekes ar suteikus paslaugas.

Dažniausi Nuomos Scenarijai Ir GPM Prievolės

- Buto Nuoma Fiziniam Asmeniui

Tai pats paprasčiausias ir dažniausias atvejis: jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų.

Kaip apmokestinti pajamas?

- Verslo liudijimas: įsigykite individualią veiklą su verslo liudijimu (kodas 051). Mokėsite fiksuotą GPM mokestį iš karto, įsigiję liudijimą.

- GPM deklaracija: deklaruokite pajamas per GPM deklaraciją.

Ką rinktis?

Tai priklauso nuo jūsų situacijos. Jei nuomojate daug butų: verslo liudijimas gali būti paprastesnis ir pigesnis variantas. Turite išsipirkti tik verslo liudijimų, kiek nuomojate gyvenamosios paskirties nekilnojamojo turto objektų, bet nepamirškite skaičiuoti. Jei nuomojate tik vieną butą: GPM deklaracija gali būti pakankama.

Visumoje, GPM dydis priklausys, kur nuomojamas gyvenamosios paskirties būstas yra.

- Patalpų Nuoma Verslui Iš Fizinio Asmens

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB). Šiuo atveju GPM prievolė tenka nuomininkui, kuris vykdo veiklą išsinuomotuose patalpose.

Ką jis turi daryti?

- Išskaičiuoti 15% GPM iš sutartyje nurodytos nuomos kainos ir sumokėti į biudžetą tą patį mėnesį, kurį sumokami nuomos pinigai.

- Pateikti mėnesinę deklaraciją GPM313 tokiu dažnumu, kokiu mokamas nuomos mokestis ir tai padaryti iki sekančio mėnesio 15 d.

- Patalpų Nuoma Su Subnuoma (Fizinis Asmuo - Fizinis Asmuo - Fiziniai Asmenys)

Dažna situacija grožio salone. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (ABC), kad jie ten vykdytų savo veiklą (pavyzdžiui, grožio salone).

Jūs (nuomotojas A): Jums nėra jokių mokestinių prievolių.

- Patalpų Nuoma Verslui Su Subnuoma (Juridinis Asmuo - Juridinis Asmuo - Fiziniai Asmenys)

Šioje situacijoje juridinis asmuo nuomoja patalpas kitam juridiniam asmeniui, kuris jas subnuomoja fiziniams asmenims ABC (pavyzdžiui, grožio salone).

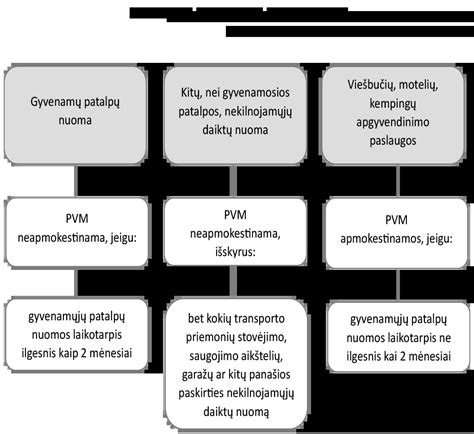

Nuomos veiklos apmokestinimas PVM

Buto, esančio Latvijoje, nuoma yra Latvijos PVM objektas, net jeigu butas nuomojamas lietuviams. Patalpų nuomos veikla nėra apmokestinama PVM.

Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM. Patalpas su PVM išnuomojusi įmonė nepraras teisės į PVM atskaitą.

Pradėjusi nuomoti butą be PVM, įmonė turi tikslinti pirkimo PVM. Net ir pasirinkusi nuomą apmokestinti PVM, įmonė jo skaičiuoti negalės, nes nuomininkai yra ne PVM mokėtojai.

Kai įmonė pradeda nuomoti patalpas taikydama PVM, ji apie tai privalo pranešti VMI.

Jeigu pelno nesiekianti įmonė yra ne PVM mokėtoja ir patalpos bus nuomojamos be PVM.

Negyvenamųjų patalpų nuoma PVM neapmokestinama, o automobilių stovėjimo vietų - apmokestinama.

Nuomojant dalį patalpų be PVM

Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM. Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla. Jos registruoti VMI nereikia.

Nuomos sutartys ir mokesčių aspektai

Kai nekilnojamasis turtas yra nuomojamas gyventojui, vykdančiam individualią veiklą pagal pažymą, tai pastarasis gyventojas turi turėti visus pirminius nuomos išlaidas pagrindžiančius dokumentus. Tokiais dokumentais galėtų būti sudaryta nuomos sutartis ir pinigų sumokėjimo faktą patvirtinantys dokumentai.

Kai gyventojas nekilnojamąjį turtą (įskaitant ir gyvenamosios paskirties patalpas) nuomoja juridiniam asmeniui, tai tokios išmokos priskiriamos A klasės pajamoms, nuo kurių mokestį apskaičiuoja ir sumoka išmoką išmokėjęs juridinis asmuo.

Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą. Nuomotojas neturi teisės skaičiuoti PVM, jeigu nuomininkas nėra PVM mokėtojas. Jeigu pagal nuomos sutartį įmonė patalpas perėmė 2017 m.

Nuomos PVM turėtų būti skaičiuojamas, jeigu taip buvo susitarta nuomos sutartyje arba nuomos sutartis keičiama.

Gyventojui išmokėtas avansas

Gyventojui išmokėti avansai laikomi pajamomis, apmokestinami kaip nuomos pajamos ir deklaruojami GPM deklaracijose. Gyventojui už patalpų nuomą išmokėtas avansas buvo apmokestintas GPM kaip nuomos pajamos.

Mokesčių variantai

Yra du pagrindiniai būdai mokėti mokesčius už nuomą:

- Pagal verslo liudijimą. Tai yra fiksuotas metinis mokestis.

- 15 proc. GPM. Gyventojų pajamų mokestis yra 15 proc. nuo gautų pajamų.

Pavyzdžiui, nuomojant būstą Vilniaus rajone, o ne mieste, mokestis yra tik 130 eurų, Kauno rajone - 35 eurai, o Klaipėdos rajone - 1 euras. Bent jau tokius skaičius pateikia speciali VMI verslo liudijimų mokesčių skaičiuoklė.

Sakykime, butą Vilniuje nuomojate už 400 eurų per mėnesį. Per metus gaunate 400 eur. x 12 mėn. = 4800 eur. pajamas. Nuo jų reikia sumokėti 15 proc., o tai yra 720 eurų.

Jei butą nuomojate už 300, tada mokesčių teks susimokėti 300 x 12 = 3600 x 15 proc. = 540 eurų.

Aritmetika paprasta. Jei Vilniaus mieste nuomojate vienam fiziniam asmeniui visus metus ir gaunate stabilias pajamas, didesnes, nei 4650 eurų (po 380 eur. per mėnesį), labiau apsimoka verslo liudijimas.

Jei per metus iš nuomos gaunate mažiau, nei 4650 eurų pajamų, tada labiau apsimoka mokėti GPM.

Rajonuose verslo liudijimo nauda yra akivaizdi. Greičiausiai taip valstybė skatina provincijos žmones nuomoti legaliai.

Kai kitais metais deklaruodami sumokėsite mokesčius (gal ir nereikės mokėti iš viso, jei VMI grąžinama suma bus didesnė...), galėsite drąsiai teigti, kad nuomojate legaliai, mokate visus mokesčius.

Taip pat legali sutartis labai padeda, jei kyla ginčas tarp nuomotojo ir nuomininko, jei reikalinga pagalba dėl iškraustymo ar skolų padengimo.

Žemiau pateikiama lentelė, kurioje lyginami verslo liudijimo ir GPM mokesčiai Vilniuje, atsižvelgiant į metines nuomos pajamas:

| Metinės nuomos pajamos | Mokesčiai pagal verslo liudijimą (Vilnius) | Mokesčiai pagal 15% GPM |

|---|---|---|

| 3000 EUR | 684 EUR | 450 EUR |

| 4800 EUR | 684 EUR | 720 EUR |

| 6000 EUR | 684 EUR | 900 EUR |

Šaltinis: VMI verslo liudijimų mokesčių skaičiuoklė

Kiti svarbūs aspektai

- Gyvenamosios paskirties patalpos: Gyvenamosios paskirties patalpos gali būti nuomojamos įsigijus verslo liudijimą gyvenamųjų patalpų nuomai.

- NTM mokėtojai: NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo.

- Remonto darbai: Atliktus išsinuomotų patalpų remonto darbus įmonė vertina ir sprendimą priima pati.

Ši informacija apibendrina pagrindinius aspektus, susijusius su sąskaitų faktūrų išrašymu nuomininkams ir kitais nuomos veiklos klausimais.

Svarbu:Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.