Šiame straipsnyje aptariami svarbūs aspektai, susiję su patalpų nuoma per UAB (uždarąją akcinę bendrovę) Lietuvoje. Nuo mokesčių iki sutarčių sąlygų, įskaitant gyvenamųjų ir negyvenamųjų patalpų ypatumus, PVM ir kitus teisinius reikalavimus.

Gyvenamųjų Patalpų Nuoma

Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant.

Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Iš Nuomos Gaunamų Pajamų Apmokestinimas Gyventojų Pajamų Mokesčiu

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

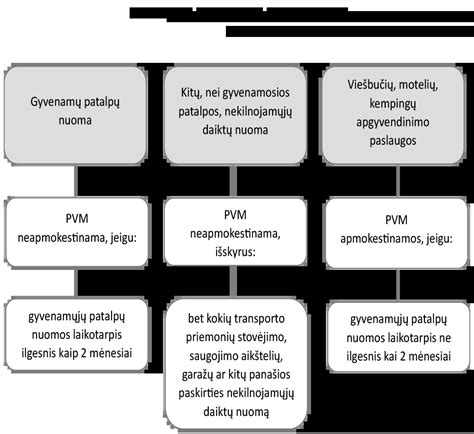

PVM Apmokestinimas

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y.

Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Asmenys viešbutyje, kuris yra PVM mokėtojas, apsistoja įvairiais laikotarpiais.

Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės. Tokia veikla skiriasi nuo kitų veiklos rūšių, susijusių su pramone ir prekyba, arba nuo veiklos, kurios tikslas atitinka paslaugos teikimą, o ne paprastą turto perleidimą, pavyzdžiui, teisės naudotis golfo aikštele, teisės naudotis tiltu už kelių mokestį ar teisės įrengti cigarečių automatus prekybos vietose.

Savo praktikoje ESTT ne kartą akcentavo, kad nekilnojamojo turto nuomos pasyvusis pobūdis, kuris pateisina tokio sandorio neapmokestinimą PVM, susijęs su paties sandorio pobūdžiu, o ne su tuo, kaip nuomininkas naudoja atitinkamą turtą (byla C-278/18, 21 punktas).

Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai.

Tokiu atveju, remiantis ESTT praktika (bylos C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas, du ar daugiau atskirų sandorių.

1 PAVYZDYS. UAB, eksploatuojanti futbolo stadioną, su futbolo klubu sudarė sutartį dėl teisės naudotis futbolo stadiono aikštynu. Sutartyje numatyta, kad futbolo klubas futbolo stadiono aikštynu, taip pat žaidėjų ir teisėjų drabužinėmis galės naudotis ne daugiau nei 18 dienų per sporto sezoną (sporto sezonui prasidedant kiekvienų kalendorinių metų liepos 1 d. ir baigiantis kitų metų birželio 30 d.).

Pagal sutartį UAB:

- turi visišką ir neribotą teisę suteikti tokias pačias teises kitiems savo pasirinktiems fiziniams arba juridiniams asmenims, išskyrus minėtas 18 dienų;

- turi teisę bet kada patekti į minėtas patalpas tam, kad užtikrintų tinkamą naudojimąsi jomis ir apsisaugotų nuo bet kokios žalos (keliama tik viena sąlyga - netrukdyti tinkamai sporto rungtynių eigai);

- išlaiko patekimo į patalpas nuolatinės kontrolės teisę;

- reikalauja sumokėti fiksuotą 1 750 Eur atlyginimą už kiekvieną naudojimosi aikštynu, drabužinėmis, kavinės, durininko paslaugomis, visų patalpų apsauga ir priežiūra dieną - pagal susitarimą 20 proc. šios reikalaujamos sumos sudaro mokestis už teisę patekti į futbolo aikštę, 80 proc. - mokestis už įvairias priežiūros, valymo, remonto (žolės pjovimas, sėjimas ir kt.) ir žaidimo aikštės atnaujinimo paslaugas, taip pat už papildomas paslaugas.

2 PAVYZDYS. Bendrovė valdo biurų pastatą, skirtą įrengtų darbo vietų nuomai. Biurų pastatas yra naudojamas skirtingų klientų, ieškančių darbui skirtos aplinkos (visiškai įrengtų darbo vietų), poreikiams tenkinti.

Atsižvelgiant į tai, laikoma, kad dominuojantis sandorio elementas - įrengtos darbo vietos nuoma. Tokiu atveju PVM apskaičiavimo tikslais laikoma kad sudarytas darbo vietos nuomos sandoris, kuris apmokestinamas PVM, taikant standartinį 21 proc.

Biuro erdvės nuomos atveju nuomininkas įgyja aiškią teisę į apibrėžtą erdvę - kabinetą, naudodamasis jam bendrovės suteiktu kabinetu, apriboja kitų asmenų galimybę naudotis tomis pačiomis patalpomis. Tokiu atveju laikoma, kad dominuojantis sandorio elementas - teisės naudotis patalpomis kaip savininkui nustatytu laiku už užmokestį įgijimas, ir joks kitas asmuo negali pasinaudoti šia teise. Todėl PVM apskaičiavimo tikslais laikoma, kad bendrovė suteikė kabineto, t. y.

Trumpalaikė gyvenamųjų patalpų nuoma (< 2 mėn.) apmokestinama taikant standartinį PVM. Jei ilgalaikė sutartis nutraukiama anksčiau nei po 2 mėn., ji laikoma trumpalaike ir apmokestinama.

Neapmokestinimas PVM taikomas pasyviai veiklai - kai perduodama tik teisė naudotis turtu.

UAB "Vilniaus viešasis transportas" Patalpų Nuoma

UAB ,,Vilniaus viešasis transportas“ teikia negyvenamųjų patalpų nuomos paslaugas Vilniaus mieste.

- 49,79 kv. m bendrojo ploto negyvenamosios patalpos trečiame aukšte, pažymėtos plane indeksais 3-59 (13,77 kv. m); 3-60 (3,46 kv. m); 3-61 (24,98 kv. m); 3-62 (7,58 kv. m), esančios pastate, unikalus Nr. 1097-7023-2014, pažymėtame plane indeksu 1B4b, Justiniškių g. 14, Vilniuje, administracinei ir paslaugų veiklai vykdyti.

Pradinė 1 kv. Negyvenamųjų patalpų nuoma vykdoma viešo konkurso būdu. Pradinis įnašas, lygus trijų mėnesių pradiniam nuompinigių dydžiui (jeigu konkurso dalyvis yra PVM mokėtojas, nurodytas pradinis įnašas sumokamas su PVM), iki paraiškų pateikimo termino pabaigos turi būti pervestas į UAB „Vilniaus viešasis transportas“ (toliau - VVT) sąskaitą Nr.

Konkursas vyks 2025 m. balandžio 24 d. 10.00 val. adresu: Žolyno g. 15, Vilnius, 200 kab. Konkurso paraiškos turi būti pateiktos iki 2025 m. balandžio 24 d. 9.45 val., adresu: Žolyno g. 15, Vilniuje, 221 kab. (8 5) 239 4733, 8 655 46742. Informacija teikiama iki 2025 m. balandžio 24 d.

UAB ,,Vilniaus viešasis transportas“ pradeda teikti ilgalaikes bei trumpalaikes negyvenamųjų patalpų nuomos paslaugas Vilniaus mieste. Negyvenamosios patalpos nuomai yra išsidėsčiusios Verkių, Kareivių, Justiniškių gatvėse bei Saulėtekio alėjoje, kurių bendras plotas siekia 1 339 kv. m. Ilgalaikės patalpų 1 kv. m. nuomos kaina nustatoma pagal patvirtintus bendrovės įkainius, orientuotus į patalpų nuomos rinkos kainas, o trumpalaikės - pagal išankstinį susitarimą. Kiekviena ilgalaikė turto nuoma yra įgyvendinama viešojo konkurso būdu.

Šiuo metu VVT valdo per 67,5 tūkst. kv. m. nekilnojamojo turto ploto. Apie 60 tūkst. kv. m.

Patalpų Paskirties Svarba

„Pagal galiojantį teisinį reguliavimą pastatų ir patalpų paskirtis apibrėžia, kokiai funkcijai konkretus statinys ar jo dalis yra pritaikyti ir kaip jie gali būti naudojami. Tai reiškia, kad patalpos turi būti eksploatuojamos pagal statybos dokumentuose nustatytą ir Nekilnojamojo turto registre įregistruotą paskirtį, o ne pagal savininko norimą vykdyti veiklą“, - teigia teisės firmos „Sorainen“ vyresnioji teisininkė Gabrielė Raižytė-Džulė.

Šią bendrą taisyklę įtvirtina Statybos įstatymas, o patalpų paskirčių klasifikavimą detalizuoja statybos techninis reglamentas STR 1.01.03:2017 „Statinių klasifikavimas“, kuriame skiriamos gyvenamosios ir negyvenamosios patalpos bei jų konkrečios rūšys.

„Trumpalaikės nuomos kontekste svarbu suprasti, kad veiklos teisėtumą lemia ne pats nuomos laikotarpis ar pasirinkta platforma. Esminis kriterijus yra faktinis patalpų naudojimo pobūdis. Tais atvejais, kai gyvenamosios paskirties patalpos faktiškai tampa skirtos svečių apgyvendinimui, tokia veikla gali būti laikoma apgyvendinimo paslauga, o tai reiškia, kad patalpos naudojamos ne pagal nustatytą paskirtį“, - sako G.Raižytė-Džulė.

Gyvenamosios ir Apgyvendinimo Paskirties Patalpų Atskyrimas

Gyvenamosios ir apgyvendinimo paskirties patalpų atskyrimas nėra formalus - gyvenamosios paskirties patalpoms taikomi papildomi reikalavimai, susiję su insoliacija, garso izoliacija, poilsio ir želdynų zonomis, automobilių stovėjimo vietomis bei kita infrastruktūra. Jie skirti užtikrinti tinkamas sąlygas nuolatiniam gyvenimui ir apsaugoti gyventojų gyvenimo kokybę, todėl paskirčių sistema balansuoja individualius savininkų interesus ir kaimynų teises.

„Gyvenamosios paskirties patalpoms keliami reikalavimai susiję su žmonių kasdieniu gyvenimu. Triukšmas, padidėję lankytojų srautai, automobilių statymas ar bendrųjų patalpų naudojimas tiesiogiai veikia kaimynus, todėl teisės aktai ir numato, kad ne kiekviena veikla yra suderinama su gyvenamąja aplinka“, - pažymi „Sorainen“ teisininkė.

Dėl šios priežasties teisės aktai numato ne bendrą leidimą vykdyti komercinę veiklą gyvenamosiose patalpose, o aiškiai apibrėžtas išimtis.

„Lietuvos Respublikos Vyriausybės patvirtintame Statinio (jo patalpų) naudojimo ne pagal paskirtį atvejų ir tvarkos apraše įtvirtintas baigtinis veiklų sąrašas, kurios laikomos suderinamomis su gyvenamąja paskirtimi, jeigu jos nepažeidžia kaimynų interesų ir bendrojo naudojimo objektų. Veikla, kuri nėra jame aiškiai įvardyta, negali būti laikoma leidžiama vien dėl to, jog ji vykdoma gyvenamosiose patalpose ar kol kas nesulaukė skundų. Teisiniu požiūriu tai nėra saugi prielaida“, - pabrėžia G.Raižytė-Džulė.

Trumpalaikio apgyvendinimo veikla pagal šiuo metu galiojantį teisinį reguliavimą į šias išimtis nepatenka, išskyrus atvejus, kai ji vykdoma kaimuose ar viensėdžiuose esančiose gyvenamosiose patalpose.

Miestuose, ypač daugiabučiuose namuose, tokia veikla dažnai susiduria ne tik su patalpų paskirties, bet ir su kitų patalpų savininkų teisių klausimu - sprendimai dėl veiklos vykdymo tam tikrais atvejais siejami su kaimynų sutikimais, o praktikoje būtent gyventojų skundai dažniausiai inicijuoja savivaldybių patikrinimus.

„Gyventojai neretai vadovaujasi logika, kad jeigu veikla vykdoma ilgą laiką ir niekas nesiskundė, ji yra teisėta. Tačiau pastatų ir patalpų naudojimo priežiūra grindžiama atitiktimi teisės aktams - savivaldybės privalo reaguoti gavusios pranešimų apie galimus pažeidimus“, - dėmesį atkreipia „Sorainen“ teisininkė.

Ji atkreipia dėmesį, kad už patalpų naudojimą ne pagal paskirtį fiziniams asmenims gali būti skiriama bauda nuo 280 iki 3 000 eurų, o už pakartotinį pažeidimą - nuo 400 iki 6 000 eurų. Juridiniams asmenims numatytos didesnės sankcijos - nuo 3 000 iki 15 000 eurų, o pakartotinio pažeidimo atveju - nuo 5 500 iki 18 000 eurų.

„Šiuo metu rengiami teisės aktų pakeitimai, tačiau iki jų įsigaliojimo galioja esamas reguliavimas, todėl veiklą rekomenduojama vertinti, remiantis šiandien galiojančiomis taisyklėmis“, - reziumuoja G.Raižytė-Džulė.

Butui įrengti įsigytas turtas bus prekės - buto dalis, jeigu butas yra skirtas parduoti.

Gyvenamųjų patalpų nuomos verslo liudijimas nesuteikia teisės teikti paslaugas juridiniam asmeniui.

Praktiniai patarimai ir patirtis įgyvendinant Erasmus+ mažos apimties partnerysčių projektus

Patalpų Nuomos Sutarties Aspektai

Pasak advokatų kontoros „Widen“ vyresniosios teisininkės Guodos Zagorskės, augant ginčų dėl nuomos santykių skaičiui, svarbu derėtis dėl rizikas mažinančių nuomos sutarčių sąlygų.

Statybos Baigtumas

Pagal galiojantį teisinį reglamentavimą, vykdyti bet kokio pobūdžio veiklą nuomojamose patalpose yra leidžiama tik statytojui įregistravus pastato 100 proc. baigtumą Nekilnojamojo turto registre. Nuomos sutartyse, sudarytose dar iki pastato statybos užbaigimo, įtvirtinami terminai, per kuriuos tai turi būti pasiekta. Vis dėlto praktikoje šie terminai dažniau lieka formalūs, nei realūs.

„Neįgyvendinus statybos užbaigimo procedūrų laiku, nuomininkams neretai tenka mokėti nuomos mokestį, nors veikla patalpose dar negali būti vykdoma. Tai sukelia nepagrįstas išlaidas ir nuostolius: prarandamos planuotos pajamos, klientų srautai, gali tekti susirasti alternatyvias patalpas laikinai nuomai. Todėl rekomenduoju sutartyje iš anksto aptarti pasekmes, atsirandančias pastato statybos neužbaigus sutartyje numatytais terminais, pavyzdžiui, nuomos mokesčio mokėjimo atidėjimą, kompensacijas ar galimybę nuomininkui nutraukti sutartį, jeigu pastato statybos užbaigimo terminai užsitęstų“, - vardija G.Zagorskė.

Veiklos Pobūdis

Sudarant nuomos sutartį, nuomininkui yra svarbu, kad nuomojamų patalpų paskirtis atitiktų jo vykdomą veiklą, o sutarties turinys suteiktų teisę šią veiklą vykdyti. Vis dėlto pasitaiko situacijų, kai dėl pagrindinio nuomininko veiklos pobūdžio iškyla poreikis patalpose vykdyti papildomą veiklą. Pavyzdžiui, patalpose vykdant maitinimo paskirties veiklą, gali kilti poreikis organizuoti koncertus ar kitus renginius.

Patalpose vykdant veiklą, kuri nėra numatyta nuomos sutartyje, nuomininkui gali būti taikomos sutartyje numatytos neigiamos teisinės pasekmės.

„Patariu iš anksto įvertinti ir sutartyje kuo išsamiau apsibrėžti, kokia veikla yra leistina ir bus vykdoma nuomojamose patalpose“, - pataria teisininkė.

Įrengimo Sąlygos

Nuomojantis patalpas naujai statomuose verslo centruose, nuomininkams suteikiama vis didesnė laisvė pasirinkti pageidaujamus patalpų įrengimo sprendinius. Tačiau ne visuomet nuomininkai, atvykę į patalpas, išvysta tokį rezultatą, kokio tikėjosi, sudarydami sutartį.

Guoda Zagorskė, advokatų kontoros „Widen“ vyresnioji teisininkė, pataria: „Nuomos sutartyje svarbu aiškiai paskirstyti atsakomybę už patalpų įrengimą, įskaitant terminų laikymąsi, kaštų prisiėmimą, galutinio rezultato atitiktį nuomininko lūkesčiams. Tai ypatingai svarbu, jeigu pagal nuomininko veiklos pobūdį yra taikomi specifiniai patalpų įrengimo reikalavimai, pavyzdžiui, ventiliacijos, apšvietimo ir kiti“.

Reikėtų nepamiršti, kad pasibaigus nuomos sutarčiai, nemaža dalis patalpose atliktų įrengimų lieka nuomotojo nuosavybe. Todėl būtina sutartyje išspręsti ir patalpų įrengimo kaštų paskirstymo bei kompensacijos nutraukus sutartį anksčiau termino klausimus.

Sutarties Nutraukimo Sąlygos

Nuomos sutarties nutraukimas - vienas jautriausių klausimų derybose dėl sutarties sudarymo. Derantis dėl nuomos sutarties sąlygų, būtina atkreipti dėmesį, ar sutarties nutraukimo sąlygos yra lygiavertės, ar kitai šaliai nesuteikiamas pranašumas nutraukti sutartį be pagrįstos priežasties, pasinaudojant trumpesniu įspėjimo terminu ar sumokant nežymaus dydžio netesybas.

„Pastarųjų metų tendencijos rodo nuomininkams kylantį poreikį nutraukti nuomos santykius dėl nuostolingos veiklos patalpose. Pavyzdžiui, išsinuomojus patalpas po kurio laiko nuomininkas pastebi, kad vieta yra tiesiog nepatraukli tokios veiklos vystymui, nepritraukia lankytojų, nėra srauto. Nors praktikoje tai dar nėra plačiai paplitę, rekomenduoju su nuomotoju aptarti galimybę numatyti supaprastintą nuomos sutarties nutraukimo procesą, įskaitant mažesnes netesybas ir trumpesnius įspėjimo terminus, jeigu veikla patalpose taptų nuostolinga“, - pataria G.Zagorskė.

Patalpų Būklė

Nuomojantis patalpas naujai statomame verslo centre, patalpos įprastai perduodamos be akivaizdžių trūkumų, atsiradusių iki patalpų perdavimo nuomininkui dienos. Vis dėlto jei būsite ne pirmas patalpų naudotojas, ypatingai svarbu atidžiai apžiūrėti patalpas ir užfiksuoti visus, net ir menkiausius, jose esančius trūkumus. Trūkumus patartina fiksuoti ne tik raštu, patvirtinus abiejų šalių parašais, bet ir patalpas nufilmuojant ar nufotografuojant.

Taip pat labai svarbu įvertinti ne tik faktinę patalpų būklę, bet ir nuomos sutartyje pateiktus nuomininko patvirtinimus dėl jos.

„Galiausiai, auksinė taisyklė - visi sutarties pakeitimai turi būti fiksuojami rašytiniu šalių susitarimu. Žodiniai susitarimai palieka terpę kiekvienai iš šalių susitarimą interpretuoti savo naudai, tad tam, kad būtų pasiektas konkretus šalių suderintas rezultatas, susitarimai turi būti sudaryti raštu ir pasirašyti abiejų sutarties šalių”, - pabrėžia advokatų kontoros „Widen“ vyresnioji teisininkė Guoda Zagorskė.

Derybose dėl nuomos sutarties sudarymo būtina apžvelgti ir kitas svarbias nuomos sąlygas, pavyzdžiui, nuomos mokesčio keitimo, grąžinamų patalpų būklės, patalpų trūkumų ir natūralaus nusidėvėjimo, vidaus tvarkos taisyklių, patalpų remonto ir kt. Teisininkė rekomenduoja siekti ne greito, o visapusiškai kokybiško rezultato ir skirti laiko aptarti sutarties sąlygas bei sutartyje įtvirtinti abipusius saugiklius.

Remiantis LR civilinio kodekso (toliau - CK) 6.477 straipsniu, nuomos sutartimi viena šalis (nuomotojas) įsipareigoja duoti nuomininkui daiktą laikinai valdyti ir naudotis juo už užmokestį, o kita šalis (nuomininkas) įsipareigoja mokėti nuomos mokestį. Nuomos sutarties dalykas gali būti bet kokie nesunaudojami daiktai.

Pagal PVMĮ 31 str. PVM tikslais esminio pagerinimo darbų išlaidos perparduodamos.