Šiame straipsnyje aptarsime patalpų nuomos mokesčio klausimus Lietuvoje, įskaitant PVM aspektus, mokesčių tarifus, depozito grąžinimo sąlygas ir kitus svarbius niuansus. Aptarsime, kada patalpų nuoma apmokestinama PVM, kokie GPM tarifai taikomi nuomos pajamoms ir kaip teisingai tvarkyti depozito klausimus.

PVM aspektai patalpų nuomai

Patalpų nuomos veikla nėra apmokestinama PVM, tačiau yra tam tikrų išimčių ir niuansų, kuriuos svarbu žinoti. Pavyzdžiui, buto, esančio Latvijoje, nuoma yra Latvijos PVM objektas, net jeigu butas nuomojamas lietuviams. Jeigu LPF (labdaros ir paramos fondas) nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM. Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM. Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla.

Gyvenamųjų patalpų trumpalaikė nuoma (iki 2 mėn.) yra apmokestinama 21 proc. PVM. Biurų centro nuoma ne PVM mokėtojui PVM neapmokestinama. Nuomos PVM turėtų būti skaičiuojamas, jeigu taip buvo susitarta nuomos sutartyje arba nuomos sutartis keičiama. Patalpas su PVM išnuomojusi įmonė nepraras teisės į PVM atskaitą. Net ir pasirinkusi nuomą apmokestinti PVM, įmonė jo skaičiuoti negalės, nes nuomininkai yra ne PVM mokėtojai. Kai įmonė pradeda nuomoti patalpas taikydama PVM, ji apie tai privalo pranešti VMI.

PVM sąskaitos faktūros

Prievolė išrašyti PVM sąskaitą faktūrą pagal PVMĮ atsiranda nedelsiant, kai paslauga suteikiama. PVM sąskaitos faktūros atgaline data nėra rašomos. Pagal PVMĮ 31 str. PVM tikslais esminio pagerinimo darbų išlaidos perparduodamos. Svarbu atkreipti dėmesį, kad jeigu pardavėjas išrašytoje PVM sąskaitoje faktūroje nurodė ne 9 proc., o 21 proc. PVM, tai gali turėti įtakos PVM atskaitai.

GPM tarifas ir turto nuoma iš gyventojo

GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc. Gyventojui už patalpų nuomą išmokėtas avansas buvo apmokestintas GPM kaip nuomos pajamos. Gyventojui išmokėti avansai laikomi pajamomis, apmokestinami kaip nuomos pajamos ir deklaruojami GPM deklaracijose.

Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės. Akcininkas gali nuomoti visas patalpas savo įmonei, o ši pernuomoti kitiems, arba pats vykdyti nuomos veiklą. Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą.

Įmonė už gyventoją moka žemės mokestį, jeigu šalys taip susitarė. Nors šalys sutartyje susitarė, kad NTM mokės gyventojas, vis dėlto pagal NTMĮ mokesčio mokėtoja laikoma įmonė. Iš gyventojo perimtų patalpų nekilnojamojo turto mokestį moka įmonė, net jeigu remonto nebaigė. NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo. NTM už 2021 m. NTM mažinamas 25 proc., jeigu nuomininkai vykdo tam tikrą Vilniaus m. veiklą.

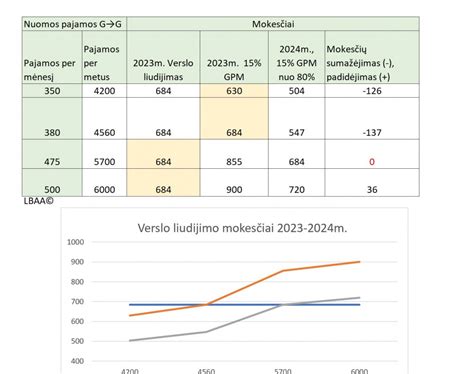

Svarbu paminėti, kad nuolatinio LT gyventojo pajamų mokesčio objektas yra visos Lietuvoje ir užsienyje gautos pajamos. Gyvenamųjų patalpų nuomos verslo liudijimas nesuteikia teisės teikti paslaugas juridiniam asmeniui. Patalpų nuoma, kitaip nei kaimo turizmo ar apgyvendinimo paslaugos, nėra laikoma gyventojo individualiąja veikla.

Pelno nesiekiančių organizacijų apskaita ir apmokestinimo ypatumai 2025. Įvadas. Kam skirti mokymai

Depozito grąžinimo sąlygos

Dažnai žmonės, prieš pasirašant nuomos sutartį, jos nepaskaito, o dėl to susiduria su problemomis, iš kurių viena - negrąžintas nuomos depozitas. Visada, prieš pasirašant nuomos sutartį, neskubėkite ir perskaitykite sutartį atidžiai. Depozitas - tam tikra suma, kuri sumokama prieš kraustantis į nuomojamą būstą ir yra grąžinama išsikrausčius, jei būste nėra padaroma jokia materiali žala.

Depozitas yra mokamas, nes suteikia nuomotojui saugumą tuo atveju, jei padarysite žalą turtui, nemokėsite nuomos ar nesilaikysite sutarties sąlygų. Dažnai pasitaiko atveju, kad žmonės nori išsikraustyti anksčiau, nei baigiasi nuomos sutartis. Tai yra suprantama, nes gyvenime atsitinka įvairiausių situacijų. Tačiau nuomininkas turi suprasti, kad pranešti apie nuomos sutarties nutraukimą, norint išvengti finansinių nuostolių, reikia per tiek laiko kiek yra nurodytą nuomos sutartyje. Jeigu nepaisysite nurodytos sutarties termino, Jūsų depozitas bus traktuojamas kaip nuomotojo patirtų nuostolių kompensacija ir pagal sutarties sąlygas savininkas turės teisę depozito sumą pasilikti sau.

Visas depozitas arba depozito dalis gali būti negrąžinama dėl dar kelių priežasčių: nemokėjote nuomos ir/ar komunalinių mokesčių, padarėte nuostolių būste esančiam turtui. Nors sutartyse dažniausiai šalys susitaria dėl užstato grąžinimo, vis dėlto jie grąžinami retai.

Jei įmonė nutarė nebesinuomoti patalpų, likęs depozitas turi būti arba grąžintas, arba pripažintas pajamomis kaip nuoma. O nepanaudotą depozitą geriausiai būtų, kad jis būtų negrąžintas, o ta suma panaudota paskutiniams mėnesiams ar mėnesiui susimokėti už nuomą.

Kiti svarbūs aspektai

- Su kita įmone pasidalijus nuomos išlaidas, turėtų būti mažinamos įmonės pripažintos nuomos sąnaudos.

- Mokestiniai nuostoliai - tai iš esmės praėjusių metų leidžiami atskaitymai.

- Pernuomotų patalpų registravimas apskaitoje priklauso nuo sandorio tikslo.

- Nuomininko kompensuojami remonto darbai pagal PVMĮ 31 str. PVM tikslais esminio pagerinimo darbų išlaidos perparduodamos.

- Atliktus išsinuomotų patalpų remonto darbus įmonė vertina ir sprendimą priima pati.

- Paprastojo remonto PVM atskaitomas iš karto.

- Nuomininko sugadinto kilimo keitimo išlaidų kompensavimas laikomas žalos atlyginimu.

Remonto darbai ir pagerinimas

Jeigu įmonė nuomosis patalpas iš fizinio asmens pagal panaudos sutartį ir remontuos tuos pastatus bei pagerins jų naudingąsias savybes, tai nusidėvėjimą skaičiuosim tik remonto sumai, ar ir pastato vertei? Ta suma kuria pagerino savybes dar turim sau kaip įmonei išrašyti sąskaitą, pvm galim ir atskaityti nes bus naudojama veiklai. Turto pasigaminimą tarkim pagerino ant 1000 eur o kaip perduosim savininkui tą turtą tai dar nuo 1000 eur turėsim sumokėti 15 proc gpm?

Kai susiremontuosite, kadangi ne jūsų pastatas, remonto sąnaudas turite nurašyti per nuomos laikotarpį.

Nuomos sutarties formuluotės

1. 2017 m. pasirašyta patalpų nuomos sutartis su FA. Nurodyta nuoma 200 eur. Įmonė iš šios sumos sumoka GPM už FA. 2017 m. įtraukta į leidžiamus atskaitymus suma 200*3=600 eur. Kadangi pavedimą dariau ne aš, tai gavosi, kad pervedė į juridinio asmens sąskaitą 200*3 be jokių ceremonijų, vėliau šiuos pinigus grąžino.

3. 2018 m. pirmą pusmetį sutartis vis derinama perdaroma, todėl nuomos mokestis nemokamas. Galų gale galutiniame variante įrašyta taip: Nuomos mokestis 201,25 eur iš kurių 175 eur pervedama FA + 26,25 GPM. Ir čia irgi neteisingai, GPMas turi būti išskaitytas iš nuomos mokesčio, t.y. Kaip turi būti suformuluotas sakinys sutartyje, kad nuoma 200 eur, iš kurių 30 eur GPM, o 170 eur FA?

Ar gerai suprantu, kad į leidžiamus atskaitymus galima traukti bendrą sumą, t.y. FA pervedamą + GPM?

Svarbi informacija

Ši informacija yra skirta tik informaciniams tikslams ir neturėtų būti laikoma profesionalia konsultacija. Dėl konkrečių situacijų visada rekomenduojama kreiptis į kvalifikuotus specialistus.