Jau ilgokai galvojate apie būsto remontą, tačiau vis pritrūkstate pinigų? Puikus sprendimas - vartojimo paskolos būstui remontuoti. Tai puikus pasirinkimas žmonėms, kuriems reikalingas greitas ir patikimas finansavimas. Jums tereikia išsirinkti patikimą kredito teikėją ir sutvarkyti dokumentus. Tiesa, kad išvengtumėte finansinių rūpesčių, racionaliai įvertinkite savo skolinimosi galimybes.

Ar esate tikri, kad paskolos grąžinimas netaps finansine našta ir nekeis įprastos jūsų šeimos buities? Vartojimo paskolos išduodamos būsto remontui, gydymo išlaidoms, kelionėms ir atostogoms, studijoms, buitinės technikos ar kitų prekių bei paslaugų įsigijimui. Paprastai vartojimo paskolos suteikiamos iki 5 metų laikotarpiui, o jų suma gali siekti iki 20 000 eurų.

Kaip Pasirinkti Kredito Teikėją?

Jei galvojate apie vartojimo paskolą būsto remontui, visų pirma išsirinkite jūsų lūkesčius atitinkančią kredito uniją. Siūlome pasikalbėti bent su kelių bendrovių darbuotojais arba pasidomėti internete esančia informacija, kad galėtumėte priimti racionaliai pagrįstą sprendimą. Siekiantiems taupyti laiką, siūlome rinktis bendrovę, siūlančią užklausos pildymo internetu paslaugą. Žinoma, visuomet galite registruotis konsultacijai su pasirinktos bendrovės vadybininku arba atvykti į kredito uniją.

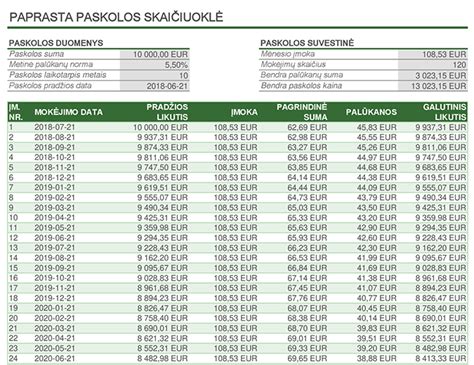

Pateikus paraišką, vadybininkai įvertina jūsų finansines galimybes ir priima arba atmeta jūsų prašymą. Jei paskola suteikiama, belieka pasirašyti sutarties dokumentus ir tinkamai panaudoti remontui skirtus pinigus. Jei nežinote, kokią pinigų sumą skolintis ir kokio dydžio įmokas turėsite mokėti, pasinaudokite internetine skaičiuokle, kuri apibrėš paskolos suteikimo sąlygas, t. y. nurodžius planuojamos paskolos dydį ir pinigų skolinimosi terminą, jums bus pateiktas mėnesinės įmokos dydis.

Primename, kad virtuali skaičiuoklė pateikia preliminarius duomenis, todėl tikslius skaičius nurodys jūsų poreikius ir finansinę padėtį įvertinęs vadybininkas. Siekiant efektyviai valdyti finansus, siūlome iš anksto suplanuoti remonto darbų išlaidas. Apskaičiuokite ne tik darbų, bet ir naudojamų medžiagų kainas.

Būsto Paskolos Tipai

Renkantis paskolą būstui, svarbu žinoti, kad būsto paskolos gali būti skirstomos į kelias pagrindines kategorijas pagal paskirtį, grąžinimo terminą ir palūkanų normą. Dažniausiai būsto paskolos skirtos gyvenamosios paskirties nekilnojamojo turto įsigijimui - tai gali būti butas, namas ar kotedžas. Taip pat populiarios paskolos, skirtos būsto statybai ar esamo turto rekonstrukcijai bei renovacijai.

Būsto paskolos gali būti suteikiamos tiek fiziniams, tiek juridiniams asmenims, priklausomai nuo poreikių ir planuojamo nekilnojamojo turto naudojimo. Kiekvienas paskolos tipas pasižymi skirtingomis sąlygomis - pavyzdžiui, paskolos būstui įsigyti dažniausiai suteikiamos ilgesniam laikotarpiui, iki 30 metų, o paskolos rekonstrukcijai ar renovacijai gali būti trumpesnės trukmės.

Svarbu atkreipti dėmesį ir į palūkanų normą - ji gali būti fiksuota arba kintama, priklausomai nuo pasirinkto paskolos tipo ir kredito sutarties sąlygų. Fiksuotos palūkanos užtikrina stabilias mėnesio įmokas tam tikrą laikotarpį, o kintamos palūkanos gali keistis priklausomai nuo rinkos situacijos.

Be to, būsto paskolos gali būti pritaikytos įvairiems nekilnojamojo turto tipams - tiek naujos statybos, tiek senesniems objektams, taip pat žemės sklypams ar komerciniam turtui, jei tai numatyta banko sąlygose. Renkantis paskolos tipą, verta įvertinti savo poreikius ir galimybes, kad paskola atitiktų ne tik dabartinius, bet ir ilgalaikius planus.

Verta žinoti: į ką reikia atkreipti dėmesį besiruošiantiems imti paskolą?

Paskolos Gavimo Procesas

Būsto paskolos suteikimo procesas prasideda nuo paraiškos ir reikiamų dokumentų pateikimo:

- Asmens tapatybės dokumentus

- Pajamų įrodymus

- Duomenis apie turimas paskolas (jei yra)

- Turto vertinimą (jei taikoma)

Paraišką galima pateikti internetu - tai leidžia greitai ir patogiai užpildyti paraišką internetu, dažnai gaunant pasiūlymą ar sprendimą per trumpą laiką.

Sprendimas dėl paskolos priimamas įvertinus:

- Kredito istoriją

- Pajamų ir įsipareigojimų santykį (DSTI)

- Įkeičiamo turto vertę

- Prašomos paskolos dydį ir terminą

Pateikdami paskolos paraišką, būtinai nurodykite tikslius duomenis - tai pagreitina vertinimo ir sprendimo priėmimo procesą. Pradinio įnašo reikalavimas dažniausiai yra 15 % nuo būsto vertės - likusi dalis gali būti finansuojama kreditu.

Palūkanų norma, taip pat Kredito kainos metinė norma (KKMN), priklauso nuo rinkos sąlygų ir kliento rizikos profilio.

Paskolos sutarties pasirašymo metu nustatomos:

- Paskolos suma

- Grąžinimo terminas

- Mokėjimo metodas (anuitetas ar linijinis)

- Palūkanų tipas (fiksuotos ar kintamos)

- Kitos specialiosios sąlygos

Sutarties sudarymo momentas yra itin svarbus žingsnis prieš lėšų išmokėjimą - čia įtvirtinamos visos teisinės ir finansinės paskolos sąlygos. Verta žinoti, kad klientas gali prašyti pakeisti paskolos sąlygas, tačiau tai gali turėti įtakos tiek palūkanų normai, tiek bendrai paskolos kainai.

Viso proceso metu bankas bus su jumis - padės, atsakys į klausimus ir suteiks reikiamą informaciją.

Paskolos sąlygos priklauso nuo kelių pagrindinių veiksnių:

- Kredito sumos

- Grąžinimo laikotarpio

- Pasirinkto palūkanų tipo (fiksuotos ar kintamos)

- Kliento kredito istorijos

- Pajamų tvarumo

- Įkeičiamo turto vertės

- Esamų finansinių įsipareigojimų ir finansinius įsipareigojimus

Taip pat labai svarbu įvertinti savo finansines galimybes prieš pasirenkant paskolos dydį ir terminą, kad paskolos sąlygos atitiktų jūsų poreikius. Šie elementai kartu formuoja paskolos kainą ir lems jūsų mėnesio įmokos dydį. Mėnesinė įmoka apskaičiuojama pagal paskolos sumą, palūkanų normą ir grąžinimo laikotarpį, todėl svarbu žinoti, ar ji atitinka jūsų pajamas ir finansinius įsipareigojimus.

Svarbu žinoti, kad paskolos sutarties sąlygos gali būti keičiamos, tačiau bet koks pakeitimas gali paveikti palūkanų normą ar įmokų dydį ir jūsų finansinę situaciją. Klientas turi teisę inicijuoti tokį keitimą, jei pasikeičia jo finansinė situacija arba norima pasigerinti sąlygas.

Palūkanų normos dažniausiai nustatomos atsižvelgiant į finansų rinkos indeksus (pvz., EURIBOR) ir banko maržą. Kintamos palūkanos svyruoja kartu su rinka, o fiksuotos - užtikrina įmokų stabilumą tam tikrą laikotarpį.

Pateikti turi būti visi reikiami dokumentai, kad būtų įvertintos visos sąlygos ir galimybės. Kredito gavėjo pareiga yra laiku grąžinti paskolą, o nevykdant įsipareigojimų kyla rizika prarasti įkeistą turtą. Todėl būtina atsakingai įvertinti visus finansinius įsipareigojimus ir pasirinkti sąlygas, kurios geriausiai atitinka jūsų poreikius.

Paskolos Grąžinimas

Lietuvoje dažniausiai taikomas anuitetinis grąžinimo metodas (anuiteto metodu), kai paskolos gavėjas kiekvieną mėnesį moka tokią pačią įmoką (kurioje kinta palūkanų ir kredito dalių santykis). Anuiteto metodu užtikrinamos pastovios mėnesinės įmokos per visą paskolos laikotarpį, todėl lengviau planuoti savo finansus. Gavėjo mokama suma per visą paskolos laikotarpį apima ne tik paskolos sumą, bet ir palūkanas bei kitus mokesčius.

Paskolos grąžinimo laikotarpis paprastai svyruoja nuo kelių metų iki 30 metų. Terminas turi tiesioginę įtaką palūkanų sumai ir mėnesio įmokai - kuo ilgesnis terminas, tuo mažesnė įmoka, bet didesnė bendra permokama suma. Kai kurios sąlygos, pavyzdžiui, palūkanų norma, gali galioti per visą paskolos laikotarpį. Pradinio įnašo dydis priklauso nuo to, ar būsto vertė ar kaina yra mažesnė - paprastai reikia ne mažiau kaip 15% nuo būsto vertės.

Grąžinimo metu klientas turi teisę:

- Anksti grąžinti paskolą

- Prašyti terminų ar įmokų koregavimo

- Pakeisti palūkanų tipą ar mokėjimo būdą (jei tai leidžiama sutartyje)

- Keisti sutarties sąlygas, tačiau tai gali lemti papildomus mokesčius ar kitus įsipareigojimus

Dažnai už sutarties sąlygų keitimą ar ankstyvą paskolos grąžinimą taikomas sutarties mokestis. Renkantis būsto kredito ar būsto paskolų grąžinimo būdą, svarbu įvertinti visas galimas išlaidas ir sąlygas. Norint gauti būsto paskolai, būtina atidžiai susipažinti su visomis grąžinimo sąlygomis.

Kaip užstatas dažniausiai naudojamas būstą arba kitas nekilnojamąjį turtą, kuris įkeičiamas bankui kaip paskolos užtikrinimas. Į įkeistą turtą privaloma tinkamai apdrausti - turto draudimas dažnai yra privalomas arba rekomenduojamas, siekiant apsaugoti turtą nuo galimų rizikų.

Šiuolaikiniai bankai leidžia internetu pateikti tiek vartojimo, tiek ir būsto paskolos paraišką, todėl procesas yra patogus ir greitas. Hipotekos įregistravimo mokestis siekia 8,60 eur ir yra viena iš papildomų išlaidų, kurias reikia apmokėti registruojant paskolą.

Paskolos Būstui Remontuoti Pavyzdžiai

1 pavyzdys: Jei suteikiamos paskolos būstui suma yra 85 000 EUR, paskolos terminas 25 metai, įmokos mokamos anuiteto metodu, taikoma kintama metinė palūkanų norma - 4,65 proc., vienkartinis sutarties administravimo mokestis 425 EUR, turto įkeitimo įregistravimo mokestis VĮ „Registrų centras“ - 8,60 EUR, kredito lėšų pervedimo mokestis - 2 EUR, tai bendra kredito gavėjo mokama suma būtų 143 916,01 EUR, bendros kredito kainos metinė norma - 4,80 proc., bendras kredito įmokų skaičius - 300, mėnesio įmokos suma - 479,72 EUR.

2 pavyzdys: Jei suteikiamos paskolos būstui suma yra 85 000 EUR, paskolos terminas 25 metai, įmokos mokamos anuiteto metodu, palūkanų norma, kuri nustatoma pradiniam penkerių metų laikotarpiui, yra 4,12 proc., o po penkerių metų - kintama metinė palūkanų norma - 4,90 proc., vienkartinis sutarties administravimo mokestis 425 EUR, turto įkeitimo įregistravimo mokestis VĮ „Registrų centras“ - 8,60 EUR, kredito lėšų pervedimo mokestis - 2 EUR, tai bendra kredito gavėjo mokama suma būtų 143 575,08 EUR, bendros kredito kainos metinė norma - 4,72 proc., bendras kredito įmokų skaičius - 300, mėnesio įmokos suma pirmuosius penkerius metus - 455,18 EUR, o po jų - 486,38 EUR.

Būsto paskola suteikiama tik, kai įsipareigojimų pagal kredito sutartį įvykdymas bus užtikrintas bankui priimtino nekilnojamojo turto hipoteka. Nevykdydami ar netinkamai vykdydami kredito sutarties sąlygas, rizikuojate prarasti nuosavybės teisę į įkeistą nekilnojamąjį turtą bei pabloginti savo galimybes skolintis ateityje. Įkeičiamas nekilnojamasis turtas privalo būti apdraustas banko naudai visą paskolos laikotarpį.

Atkreipk dėmesį, kad skolindamasis prisiimi įsipareigojimą - įsivertink savo ir/ar šeimos poreikius ir skolinkis atsakingai. Visada įsivertink papildomas išlaidas susijusias su skolinimusi (pvz. turto įkeitimo, draudimo ir kt.). Netinkamas skolinių įsipareigojimų vykdymas gali privesti prie priverstinio negrąžintų skolų išieškojimo, taip pat daryti neigiamą įtaką tavo kredito istorijai, kas pablogins galimybes skolintis ateityje.

Atkreipk dėmesį, kad skirtingi paskolų davėjai tave gali vertinti skirtingai.

Ignalinos Kredito Unijos Pasiūlymas

Ignalinos kredito unija tiesia pagalbos ranką visiems, kurie šiuo metu remontuoja savo būstą ar planuoja tai daryti artimiausiu metu. Unija savo klientams siūlo ypatingomis sąlygomis paimti paskolą būsto atnaujinimui ar remontui. Kreditas gali būti imamas laikotarpiui net iki 25 metų, paskolos dydis gali siekti net iki 80 proc.

Nedidelės palūkanos ir galimas ilgas kredito laikotarpis nėra vieninteliai Ignalinos kredito unijos paskolos, skirtos būstui remontuoti ir atnaujinti, privalumai. Sutarties sudarymo mokestis siekia viso labo 0,8 proc. nuo kredito sumos (bet ne mažiau nei 150 eurų).

Klientai, paėmę šią paskolą, galės naudotis ir įvairiais partnerių, pavyzdžiui, statybos prekių parduotuvių, pasiūlymais ir specialiomis nuolaidomis.

Prašymą paskolai gauti užpildyti bei visus reikiamus dokumentus pateikti galima ir internetu.

Pavyzdys: Skolinantis 50.000 Eur, kai sudaroma sutartis 300 mėn. laikotarpiui, taikant 5% dydžio palūkanų normą ir 400 Eur sutarties sudarymo mokestį, mėnesio įmoka - 292,30 Eur (iš viso 300 įmokų), bendra palūkanų suma - 37.688,51 Eur, o visa kredito gavėjo sumokama suma - 87.688,51 Eur. Pateiktas pavyzdys yra informacinis ir remiasi apytikriais skaičiavimais.

Įsipareigojimų pagal paskolos sutartį vykdymas bus užtikrintas nekilnojamojo turto hipoteka. Įkeičiamas turtas turi būti apdraustas. Netinkamai vykdydami įsipareigojimus pagal kredito sutartį rizikuosite netekti nuosavybės teisių į įkeistą nekilnojamąjį turtą. Jeigu sudaroma kredito užsienio valiuta sutartis, valiutos kurso pasikeitimas gali reikšmingai padidinti mokamų mokėjimų dydį.

DUK apie Paskolas Būsto Remontui

Ar galima gauti Kreditą būsto remontui neužpildžius paraiškos?

Jeigu klientas nenori pildyti paraiškos ar neturi sąskaitos faktūros, galime pasiūlyti kitus finansavimo variantus.

Už kokį laikotarpį reikia pateikti gaunamas pajamas, norint gauti Kreditą būsto remontui?

Vertinamos 4 paskutinių mėnesių pajamos (jeigu nėra taikomas bandomasis laikotarpis) arba 6 mėnesių (jeigu yra bandomasis laikotarpis). Net ir pakeitę darbovietę, galėsite anksčiau pradėti būsto remontą ir nenukelti planų ilgesniam laikui.

| Paskolos Tipas | Paskirtis | Grąžinimo Terminas | Palūkanų Norma |

|---|---|---|---|

| Vartojimo Paskola | Būsto remontas, gydymo išlaidos, kelionės | Iki 5 metų | Individuali |

| Būsto Paskola | Nekilnojamojo turto įsigijimas, statyba, rekonstrukcija | Iki 30 metų | Fiksuota arba kintama |

tags: #paskola #bustui #remontuoti