Įsigyti savo svajonių būstą - tai vienas didžiausių ir svarbiausių finansinių sprendimų daugumos žmonių gyvenime. Tam reikalingas ne tik kruopštus planavimas, bet ir patikimas finansavimo šaltinis. Šiame straipsnyje aptarsime, kaip veikia būsto paskolos ir kokios sąlygos taikomos DNB banke (dabar "Luminor" bankas) įsigyjant būstą su daline apdaila.

Būsto Paskolos Pagrindai: Ką Reikia Žinoti?

Prieš pradedant gilintis į konkrečius bankų pasiūlymus ir paskolų skaičiuokles, svarbu suprasti pagrindinius būsto paskolos komponentus ir kriterijus, kurie lemia jūsų galimybes gauti finansavimą ir jo sąlygas:

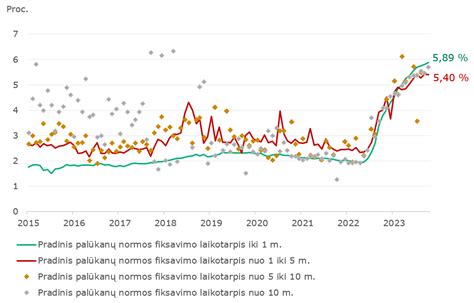

- Kintamos palūkanos: Ši norma susideda iš kintamosios dalies (dažniausiai EURIBOR) ir banko maržos. Privalumas yra tai, kad palūkanos gali mažėti, kai EURIBOR krenta, tačiau jos taip pat gali ir didėti, kas didina mėnesines įmokas.

- Fiksuotos palūkanos: Ši norma nustatoma visam paskolos laikotarpiui arba tam tikram nustatytam laikotarpiui (pvz., 5-10 metų). Tai suteikia stabilumą ir aiškumą dėl mėnesinės įmokos dydžio, nepriklausomai nuo rinkos svyravimų. Nors pradinė norma gali būti aukštesnė nei kintamoji, ji apsaugo nuo galimo palūkanų normų kilimo ateityje.

Pradinis įnašas ir jo svarba

Bankai reikalauja, kad būsto pirkėjas sumokėtų tam tikrą dalį būsto vertės iš savo lėšų - tai vadinama pradiniu įnašu. Lietuvoje šis įnašas dažniausiai svyruoja nuo 15% iki 20% perkamo nekilnojamojo turto vertės. Didelis pradinis įnašas ne tik sumažina skolinamą sumą ir mėnesinę įmoką, bet ir gali signalizuoti bankui apie jūsų finansinį stabilumą, potencialiai leidžiantį gauti geresnes paskolos sąlygas.

Mokumas ir kredito istorija

Bankai itin kruopščiai vertina pareiškėjo mokumą. Tai apima jūsų reguliarias pajamas, esamus finansinius įsipareigojimus, šeimos padėtį ir kredito istoriją. Gera kredito istorija, be vėluojančių mokėjimų ir didelių nepadengtų skolų, yra esminis veiksnys gaunant palankias sąlygas. Bankai atidžiai analizuoja jūsų išlaidas ir pajamas, kad užtikrintų, jog mėnesinė paskolos įmoka neviršytų tam tikros procentinės dalies jūsų mėnesinių pajamų (dažniausiai iki 40%).

Kompleksinė Paskola: Būstui ir Įrengimui

Jauna šeima, nusipirkusi naujos statybos name butą su daline apdaila, tv3.lt naujienų portalui papasakojo savo patirtį. Raminta (pavardė redakcijai žinoma) pasirinko imti kompleksinę paskolą - butui ir įrengimui. Su pačio būsto įsigijimu problemų nekilo, pinigai buvo iš karto pervesti pardavėjui, tačiau tik vėliau moteris sužinojo, kad pinigus įsirengimui gaus tik po to, kai viską sutvarkys meistrai ir turto vertintoja iš naujo įvertins būsto vertę.

Moteris pasakoja:„Perki butą, pasiskambini į banką klausi, ar duosit paskolą butui ir įsirengimui, atsako, kad taip ir kai prasideda procesas net reikia supildyti darbų sąnaudų sąrašą. Tokį paruoštuką atsiunčia, tai viskas tvarkoje atrodo, net ir kiek kainuoja plytelės, kiek meistro darbas surašai. Supildai visus popierius, visus palaiminamus gauni. Nueini į banką. Finišo tiesioji pasirašai sutartį ir tada sako, tai žiūrėkite, kai registruosite butą, mes pardavėjui pervesime pinigus, o tada jūs susiremontuojate butą, įsivertinate, pakeliate vertę, ateinate pas mus ir tada sumokėsime už įsirengimą. Per pusę metų reikia įsirengti. Tada ir mąstai, jei aš įsirengsiu tai kam man tos paskolos reikia. Toks natūralus nepasitenkinimas kyla, bet iš kitos pusės gal iš karto tas sąlygas reikia išsiaiškinti, bet kadangi aš žinojau iš anksčiau, kad nereikėdavo nei čekiukų rodyti, nei sąmatos reikėjo, tačiau pagal galimybes ir kvadratūrą įsivertini reikėjo. Juk neprašai milijonų. Kai tu ateini jie turėtų pabrėžti, ar jūs suprantate, kad įsirengimui iš principo pinigų negausite. Tik nusipirkimui. Kai įsirengsiu dar turėsiu turto vertintoją pasikviesti, jam sumokėti. Bankas net pasakė, kiek turi pakilti turto vertė, kad gaučiau tiek, kiek prašau“.

Moteris pastebėjo, kad kartais ir gerų meistrų per duotą laiką - 6 mėn. - nesusirasi.

Alternatyvūs Finansavimo Būdai

„Swedbank“ būsto finansavimo departamento vadovas Tomas Pulikas komentuoja, kad norint gauti būsto paskolą būsto pirkimui ir papildomai jo įsirengimui, bankui turi būti įkeistas atitinkamos vertės turtas. Tokiu atveju, kai klientas neturi pakankamos vertės nekilnojamo turto, kurį įkeitus bankas galėtų iš karto išmokėti papildomą sumą ir būsto įsirengimui, klientams siūloma būsto remontą (apdailą) atlikti nuosavomis lėšomis arba pasinaudojus kitu finansavimo produktu (pvz. vartojamąja paskola). Šios lėšos, įsirengus būstą ir išaugus būsto vertei, gali būti refinansuotos.

Būsto paskolos refinansavimas | Refinansavimas - kas tai? 2024

SEB banko prezidento pavaduotojas ir Mažmeninės bankininkystės tarnybos direktorius Vaidas Žagūnis prideda, kad nenutiktų keblių situacijų, savo klientams, prieš priimant sprendimą skolintis būstui ir jo įrengimui, rekomenduojama pasikonsultuoti su banko specialistais, nes kiekviena situacija yra individuali, ir sprendimas gali būti skirtingas. „Kartais geriau įsigyti įrengtą būstą, įkeisti papildomą turtą, sukaupti didesnę nuosavų lėšų dalį ar imti vartojimo kreditą būsto įrengimui“, - sako V. Žagūnis.

DNB kredito paslaugų departamento vadovė Irma Stankevičienė taip pat ragina apsvarstyti alternatyvą - pirkti jau įrengtą butą.„Paprastai vystytojai taip pat teikia tokias paslaugas ir gali įrengti perkamą būstą pagal jūsų pageidavimus. Tuomet įrengimo darbai bus įskaičiuoti į pirkimo kainą ir tai užtikrins paprastesnį finansavimą. Jei klientas turi kitą būstą, galima laikinai jį įkeisti ir nuo jo vertės išmokėti sumą įrengimui, o vėliau pervertinti įrengtą turtą ir atsisakyti papildomo įkeitimo“, - siūlo I. Stankevičienė.

Atsakingojo Skolinimo Nuostatos

Bankai nurodo, kad didžiausia būsto paskola, kurią jie gali suteikti, yra ne didesnė kaip 85 proc. įkeičiamo turto vertės, nes taip numato Lietuvos banko patvirtintos Atsakingojo skolinimo nuostatos. „Jei perkamas neįrengtas butas, kuriam imama maksimali 85 proc. jo esamos vertės paskola, tai reiškia, kad paskolą įrengimui galima gauti padidinus turto vertę. Bankas, nors ir sutinka paskolinti pinigų jo įrengimui, pagal Atsakingojo skolinimo nuostatas gali juos pervesti esant pakankamai įkeisto turto vertei“, - teigia SEB banko prezidento pavaduotojas.

„Jei klientas būsto įsigijimui panaudojo ne maksimalią sumą, tai yra, mažiau nei 85 proc., įrengimui galime išmokėti skirtumą. Tačiau jei klientas tuos 85 proc. jau panaudojo būstui įsigyti, suteikti paskolą įrengimui būtų galima tik jeigu paaugtų turto rinkos vertė. Jei klientai turi bent kažkokią sumą įrengimui, pavyzdžiui, trečdalį sąmatos sumos, tokiu atveju jie pradeda įsirenginėti, po atliktų darbų pervertina turtą, o mes išmokame paskolos dalį nuo pakilusios vertės“, - prideda DNB kredito paslaugų departamento vadovė.

Tiek SEB, tiek „Swedbank“ nustato 6 mėnesių paskolos terminą. „Swedbank“ atstovo teigimu, dažniausiu atveju tai yra pakankamas laiko tarpas darbams atlikti. „Atskirais atvejais šie terminai su klientais sutariami individualiai ir gali būti ilgesni arba trumpesni, priklausomai nuo kliento poreikių“, - informuoja Tomas Pulikas. Pasirenkamas pusmetis, nes per ilgą laikotarpį gali pasikeisti skolinimosi sąlygos rinkoje, sako Vaidas Žagūnis.

Tuo tarpu DNB banke standartiškai paskolos pirkimui ir įsirengimui (remontui) paėmimo terminas yra 12 mėn.

Banko Paskola Būstui Skaičiuoklė: Kaip Ji Veikia ir Kam Reikalinga?

Bankų internetinės skaičiuoklės yra nepakeičiamas įrankis, planuojant būsto paskolą. Jos leidžia greitai ir patogiai įvertinti, kokia galėtų būti jūsų mėnesinė įmoka, atsižvelgiant į norimą paskolos sumą, terminą ir palūkanų normą. Naudodami banko paskola bustui skaiciuokle, galite preliminariai apskaičiuoti bendrą grąžinamą sumą ir palūkanų kainą per visą paskolos laikotarpį, leidžiančią palyginti skirtingų bankų ar paskolos variantų patrauklumą.

Bendras skaičiuoklės veikimo principas

Būsto paskolų skaičiuoklės paprastai veikia pagal anuiteto metodą, kai visa grąžinama suma (paskolos kapitalas + palūkanos) padalijama į lygias mėnesines įmokas. Paskolos pradžioje didesnę įmokos dalį sudaro palūkanos, o mažesnę - grąžinamas kapitalas.

Luminor Būsto Paskolos Variantai ir Skaičiuoklė

Luminor bankas, susikūręs sujungus „Nordea“ ir DNB Baltijos šalių bankininkystės operacijas, greitai įsitvirtino kaip vienas didžiausių ir inovatyviausių bankų regione. Jie gali pasiūlyti lankstesnes pradinio įnašo galimybes tam tikrais atvejais, taip pat patrauklias palūkanų normas. Luminor taip pat akcentuoja skaitmeninių paslaugų patogumą ir greitį, leidžiantį klientams tvarkyti reikalus nuotoliu. Bankas aktyviai reaguoja į rinkos pokyčius, siūlydamas adaptuotus finansavimo sprendimus. Ji suteikia aiškią informaciją apie mėnesines įmokas ir leidžia lengvai simuliuoti skirtingas paskolos sąlygas.

Lietuvoje didžioji dalis būsto paskolų yra susietos su kintamomis palūkanų normomis (pvz., EURIBOR). Išsirinkti geriausią banko paskola bustui reikalauja ne tik skaičiuoklių naudojimo, bet ir kruopštaus visų sąlygų vertinimo.

Svarbūs aspektai renkantis paskolą:

- Bendrosios metinės palūkanų normos: Tai pats svarbiausias rodiklis, parodantis visų mokesčių ir palūkanų kainą per metus.

- Kreipkitės į kelis bankus: Gaukite pasiūlymus iš bent 2-3 bankų, net jei jau turite numylėtinį.

- Analizuokite skaičiuokles atidžiai: Naudokite kiekvieno banko paskola bustui skaiciuokle.

- Skaitykite sutarties projektą: Prieš pasirašydami, atidžiai perskaitykite visą paskolos sutarties projektą, atkreipdami dėmesį į smulkų šriftą ir visus punktus.

- Įvertinkite ilgalaikę perspektyvą: Pagalvokite apie savo ateities finansinę situaciją.

Veiksniai, Veikiantys Būsto Paskolos Įmokas ir Kaip Juos Suprasti

Nors busto skaiciuokle yra puikus įrankis, svarbu suprasti ir platesnį kontekstą, kuris veikia jūsų mėnesio įmokas ir bendrą paskolos kainą. Šie veiksniai yra universalūs ir taikomi nepriklausomai nuo to, ar naudojatės Swedbank, SEB ar Luminor skaičiuokle.

EURIBOR ir jo pokyčiai

Dauguma būsto paskolų Lietuvoje yra susietos su kintamąja EURIBOR palūkanų norma (pavyzdžiui, 3 mėn. arba 6 mėn. EURIBOR). Tai reiškia, kad jūsų mėnesio įmoka gali keistis kas 3 ar 6 mėnesius, priklausomai nuo EURIBOR svyravimų. Nors skaičiuoklės dažnai naudoja esamą EURIBOR reikšmę, svarbu įvertinti galimą jo augimo riziką ir kaip tai paveiktų jūsų finansinį pajėgumą.

Banko marža

Banko marža yra pastovioji palūkanų normos dalis, kurią nustato pats bankas ir kuri priklauso nuo jūsų kreditingumo vertinimo, banko rizikos apetito ir konkrečių pasiūlymų. Skaičiuoklės paprastai naudoja standartinę maržą, tačiau ji gali būti individualiai pritaikyta po jūsų paraiškos įvertinimo.

Kiti mokesčiai

Nors būsto paskolos skaičiuoklės paprastai neįtraukia visų šių mokesčių, jie sudaro reikšmingą dalį bendrų išlaidų. Visada prašykite banko pateikti visų mokesčių sąrašą ir bendros metinės kredito kainos normos (BMKKN) paskaičiavimą, kad gautumėte tikrąją paskolos kainą.

Patarimai, kaip efektyviai naudotis būsto paskolos skaičiuokle:

- Eksperimentuokite su skirtingais scenarijais: Keiskite paskolos sumą, terminą, pradinio įnašo dydį.

- Įvertinkite palūkanų normos pokyčių įtaką: Jei skaičiuoklė leidžia, padidinkite EURIBOR reikšmę keliais procentiniais punktais ir pažiūrėkite, ar vis dar galėtumėte mokėti mėnesio įmokas esant blogiausiam scenarijui.

- Atkreipkite dėmesį į BMKKN: Tai yra pats svarbiausias rodiklis, parodantis tikrąją paskolos kainą.

- Supraskite įmokos tipą: Dauguma renkasi anuitetą dėl vienodų mėnesio įmokų, tačiau linijinis grąžinimo būdas leidžia greičiau sumažinti paskolos likutį ir sumokėti mažiau palūkanų ilguoju laikotarpiu.

- Nepamirškite kitų išlaidų: Paskolos skaičiuoklė neapima visų su būsto įsigijimu susijusių išlaidų (notaras, draudimas, įvertinimas).

Būsto paskola didelis finansinis įsipareigojimas, todėl prieš apsilankant banke dėl paskolos, verta pasidaryti namų darbus.