Būsto draudimas yra svarbi priemonė, padedanti apsaugoti turtą nuo įvairių nenumatytų nelaimių. Šis klausimas aktualus visiems būsto turėtojams.

Lietuvoje būsto draudimas nėra privalomas daugeliui gyventojų, tačiau vis daugiau žmonių renkasi šią paslaugą siekdami jaustis saugiau. Todėl svarbu žinoti, kaip veikia būsto draudimo taisyklės Lietuvoje ir ką svarbu žinoti apie jų pratęsimą.

Būsto draudimo reikšmė ir teisinė bazė

Norint pilnai suprasti būsto draudimo galiojimą, būtina detaliai peržiūrėti pačias taisykles. Draudimo taisyklių galiojimo terminai dažniausiai priklauso nuo konkretaus draudiko siūlomų sąlygų.

Draudimo poliso galiojimo laikotarpis

Didžioji dalis būsto draudimo sutarčių Lietuvoje sudaromos vieneriems metams arba ilgesniam laikotarpiui, priklausomai nuo draudimo bendrovės siūlomos politikos ir kliento pageidavimų. Draudimo apsauga įsigalioja ne iš karto po dokumentų pasirašymo, o nuo sutartyje nurodytos datos arba nuo pirmosios įmokos sumokėjimo momento - tai priklauso nuo draudiko politikos.

Taigi, svarbu atidžiai stebėti savo sutarties pasibaigimo datą ir iš anksto pasirūpinti pratęsimu. Pasibaigus draudimo sutarčiai, draudimo taisyklės nebegalioja.

Pagrindinės taisyklės dėl draudimo sąlygų galiojimo

Štai keletas pagrindinių dalykų, kuriuos reikia žinoti apie būsto draudimo taisyklių galiojimą:

- Draudimo pratęsimas. Pasibaigus draudimo terminui, draudimo sutartis gali būti pratęsiama. Kai kurie draudikai automatiškai pasiūlo atnaujinti sutartį, o klientui tereikia sutikti ir sumokėti naują įmokos sumą.

- Draudimo nutraukimas. Klientui taip pat suteikiama teisė nutraukti draudimo sutartį anksčiau laiko. Tačiau tokiu atveju draudiko ir draudėjo įsipareigojimai gali skirtis - dažnai klientui grąžinama tik proporcinė likusi nepanaudota įmokos dalis.

- Nepadengtos rizikos laikotarpis. Ypač svarbu, kad klientai iš anksto planuotų draudimo pratęsimą, jog būtų išvengta „nepadengto laikotarpio”.

- Informacijos atnaujinimas. Per visą draudimo galiojimo laikotarpį draudėjas privalo pateikti draudikui aktualią informaciją apie būsto būklę, atliktus renovacijos darbus, avarinius incidentus ar kitus svarbius pokyčius.

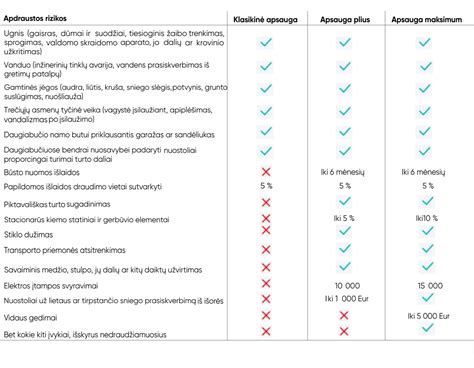

Per visą draudimo galiojimo laikotarpį draudėjas privalo pateikti draudikui aktualią informaciją apie būsto būklę, atliktus renovacijos darbus, avarinius incidentus ar kitus svarbius pokyčius. Padidintos rizikos atvejai gali būti pavyzdžiui, kai turtas yra negyvenamas, yra iš medžio ar rąstų konstrukcijos, nuomojamas, neturi priešgaisrinių ar turto apsaugos signalizacijos sistemų. Apie tai turite informuoti mus prieš sudarant draudimo sutartį.

Jei pasikeitė transporto priemonės numeris, susisiekite el. Taip. Prašome kreiptis el. Pasikeitus transporto priemonės savininkui (pvz., automobilio pardavimo atveju), tiek Jūs, tiek naujasis savininkas turite mus informuoti nedelsiant, ne vėliau kaip per 15 dienų nuo perleidimo. Sudarydami draudimo sutartį turite pranešti apie transporto priemonės naudojimo paskirtį. Jei nesate tikri dėl transporto priemonės naudojimo paskirties, susisiekite su mumis el.

Ginčai ir nesusipratimai

Kartais kyla ginčų tarp draudiko ir draudėjo dėl tam tikrų draudimo taisyklių interpretavimo arba galiojimo. Pavyzdžiui, gaisro žalos kompensavimo dydis gali būti aiškinamas skirtingai, jei draudėjas nebuvo iki galo informavęs apie būsto būklę.

Jeigu neradote atsakymo į Jums rūpinus klausimus, drąsiai kreipkitės į Mus telefonu 19001, palikite specialistams žinutę arba rašykite el. susisiekite su mumis dabar!

Svarbu žinoti: Jeigu Jūsų įmonei reikalinga sąskaita faktūra už draudimo paslaugas, pateikite jam draudimo liudijimą. Ne, draudimo sutarties nutraukimas Jums papildomai nekainuos.

Saugumo įnašas: Nustatyta, kad saugumo įnašas sudarys 10 % nuo draudimo įmokos. Kadangi saugumo įnašas priskiriamas prie netiesioginių mokesčių (panašiai kaip PVM), saugumo įnašo dalį faktiškai mokės klientai. Draudimo įmoka + Saugumo įnašas (10% nuo draudimo įmokos) = Mokėtina suma. Visų pirma iš sumokėtos sumos bus dengiamas saugumo įnašas, o likusi dalis užskaitoma kaip įmoka. Analogiškas principas bus taikomas ir tais atvejais, kai draudimo įmokos mokėjimas išskaidomas dalimis.

Dažniausiai užduodami klausimai

- Ar galiu sudaryti draudimo sutartį ilgesniam nei 1 metų laikotarpiui? Taip.

- Ar galiu apdrausti butą ar namą, jei jis yra išnuomotas? Taip, galite apdrausti butą ar namą, jei jis yra išnuomotas.

- Ar galima apdrausti juvelyrinius dirbinius nuo vagystės? Galima.

Būsto draudimo taisyklės Lietuvoje galioja iki sutartyje nurodyto termino arba sutarties nutraukimo. Kiekvienas būsto savininkas turėtų atsakingai peržiūrėti draudimo sąlygas ir pasirūpinti, kad draudimas būtų pratęstas laiku. Be to, būtina suprasti pagrindines taisykles siekiant išvengti nesusipratimų su draudimo bendrove.