Lietuvoje nekilnojamas turtas (NT) yra viena patraukliausių investicijos formų. Tačiau jam brangstant, lietuviai vis dažniau atsiverčia užsienio valstybių NT portalus. Deja skaičiuojant investicinę grąžą, neretai pamirštama NT mokesčio dedamoji.

Šiame straipsnyje apžvelgsime, kaip apmokestinamos pajamos, gaunamos už išnuomotą nekilnojamąjį turtą užsienyje, kokie mokesčiai taikomi Lietuvoje, ir kaip išvengti dvigubo apmokestinimo.

Dirbant su užsienio klientais vis dažniau kyla klausimas ne ar reikia deklaruoti pajamas, bet kaip tai padaryti teisingai. Ypač 2026 metais, kai daug savarankiškai dirbančių, nuotolinių specialistų ar verslų pajamas gauna iš skirtingų valstybių.

Pajamų deklaravimas tokiu atveju priklauso ne nuo vieno faktoriaus, o nuo visos aplinkybių visumos: nuo gyvenamosios vietos iki to, kokioje šalyje buvo gautos pajamos ir ar su ja Lietuva taiko dvigubo apmokestinimo išvengimo sutartį.

Nuo ko priklauso pareiga deklaruoti užsienio pajamas?

Pasak Martyno Endrijaičio, 2026 m. išlieka principas, kad prievolė deklaruoti ir mokėti pajamų mokestį Lietuvoje priklauso nuo kelių esminių aplinkybių.

- Pirmiausia vertinamas gyventojo rezidavimo statusas: ar asmuo laikomas nuolatiniu Lietuvos gyventoju, ar nenuolatiniu.

- Ne mažiau svarbu ir tai, kokios rūšies pajamas gyventojas gavo: darbo užmokestį, individualios veiklos pajamas, dividendus, turto nuomos ar pardavimo pajamas.

- Trečias reikšmingas kriterijus - valstybė, kurioje pajamos buvo uždirbtos.

„Svarbu įvertinti, ar pajamos gautos valstybėje, su kuria Lietuva taiko dvigubo apmokestinimo išvengimo sutartį, ar valstybėje, kuri yra įtraukta į tikslinių teritorijų sąrašą, ar tokioje, su kuria nėra taikoma nei sutartis, nei specialus režimas“, - aiškina M. Endrijaitis.

Šių kriterijų visuma lemia, ar pajamos bus apmokestinamos Lietuvoje, ar užsienyje sumokėtas mokestis bus įskaitytas.

Nuolatinis ar nenuolatinis gyventojas?

Vienas svarbiausių klausimų deklaruojant pajamas - gyventojo statusas. Jei asmuo laikomas nuolatiniu Lietuvos gyventoju, jis privalo deklaruoti visas per metus gautas pajamas (tiek Lietuvoje, tiek užsienyje).

„Jeigu esate nuolatinis Lietuvos gyventojas ir užsienio valstybėje nuo gautų pajamų jau sumokėjote pajamų mokestį, Lietuvoje gali būti naikinamas dvigubas tokių pajamų apmokestinimas“, - pažymi docentas.

Tai reiškia, kad Lietuvoje mokėti mokesčio antrą kartą gali nereikėti arba reikės sumokėti tik skirtumą, jei Lietuvoje taikomas tarifas yra didesnis.

Visai kita situacija taikoma nenuolatiniams Lietuvos gyventojams. Tokiu atveju nuo užsienyje gautų pajamų pajamų mokestis Lietuvoje nemokamas (nepriklausomai nuo to, kokioje valstybėje pajamos gautos ir kokios jos rūšies).

Kada laikoma, kad esate nuolatinis Lietuvos gyventojas?

Pagal Gyventojų pajamų mokesčio įstatymą, asmuo laikomas nuolatiniu Lietuvos gyventoju, jei bent viena iš aplinkybių yra tenkinama. Tai gali būti deklaruota gyvenamoji vieta Lietuvoje, asmeninių, socialinių ar ekonominių interesų buvimas Lietuvoje, buvimas Lietuvoje 183 ar daugiau dienų per metus arba kiti įstatyme numatyti atvejai.

„Praktikoje dažnai vertinama ne viena, o kelios aplinkybės kartu, todėl gyventojo statusas nėra vien tik formalus registracijos klausimas“, - atkreipia dėmesį M. Endrijaitis.

Būtent todėl dirbant nuotoliniu būdu ar gyvenant tarp kelių valstybių verta itin atidžiai įsivertinti savo situaciją.

Deklaruoti reikia net ir tada, kai mokesčio mokėti nereikia

Viena svarbiausių žinučių, kurią pabrėžia ekspertai - deklaravimo pareiga egzistuoja net ir tada, kai Lietuvoje pajamų mokestis nemokamas.

„Gyventojas pajamas privalo deklaruoti nepriklausomai nuo to, ar taikant dvigubo apmokestinimo išvengimo mechanizmą pajamos Lietuvoje yra atleidžiamos nuo mokesčio“, - sako docentas.

Metinėje pajamų deklaracijoje turi būti nurodytos visos per metus gautos pajamos Lietuvoje ir užsienio valstybėse, išskyrus tas, kurios pagal įstatymus laikomos nedeklaruojamomis neapmokestinamosiomis pajamomis.

Kada ir kaip pateikti metinę pajamų deklaraciją?

Už 2026 metais gautas pajamas deklaracija turi būti pateikta iki 2027 m. gegužės 1 dienos. Tai galioja visiems nuolatiniams Lietuvos gyventojams, nepriklausomai nuo to, ar pajamos gautos Lietuvoje, ar užsienyje.

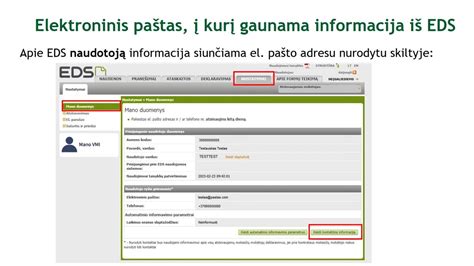

Patogiausias būdas pateikti deklaraciją - per Valstybinės mokesčių inspekcijos Elektroninio deklaravimo sistemą (EDS), prisijungiant per elektroninę bankininkystę ar kitomis elektroninėmis priemonėmis.

„Svarbu žinoti, kad metinę pajamų deklaraciją gali pateikti ir įgaliotas asmuo, tačiau tokiu atveju prie deklaracijos turi būti pridėtas notaro patvirtintas įgaliojimas“, - primena M. Endrijaitis.

Kodėl verta deklaruoti atsakingai?

Tinkamai deklaruotos pajamos leidžia išvengti ginčų su mokesčių administratoriumi, delspinigių ar baudų, o kartu suteikia aiškumą pačiam gyventojui (ypač planuojant veiklą ateityje, skaičiuojant socialines garantijas ar kreditingumą).

2026 metais, kai tarptautinis darbas tampa norma, o ne išimtimi, pajamų iš užsienio deklaravimas tampa ne tik teisine pareiga, bet ir finansinės tvarkos pagrindu.

Jei kyla abejonių dėl savo statuso ar gautų pajamų apmokestinimo, specialistai pataria ne spėlioti, o pasikonsultuoti, nes teisinga deklaracija visada kainuoja mažiau nei pavėluota korekcija.

Kaip ir kada deklaruoti pajamas (2011-04-27)

NT nuomos apmokestinimas Jungtinėje Karalystėje (Anglijoje)

Fiziniai bei juridiniai asmenys kurie isnuomuoja nekilnojama turta Jungtineje Karalysteje bet nera nuolatiniai jos gyventojai privalo sumoketi 20% nuo gauto pelno.

Anglijoje NT nuoma traktuojama kaip komercine veikla nesvarbu koks asmuo tuom uzsiima.

Anglijoje, yra vedama metine apskaita ir deklaruojamo pelnas/nuostoliai. Todėl islaidos susijusios su prieziura ir aptarnavimu (islaidos uz palukanas, remonta, agentu paslaugos, netgi islaidos baldams it tt) to NT yra nuskaicuojamos nuo gautu pajamu.

NT nuomos apmokestinimas Lietuvoje

Su „Delfi“ susisiekusiam gyventojui kilo klausimų, ar už šalies ribų valdomą nekilnojamąjį turtą gali būti taikomi mokesčiai Lietuvoje.

Atsakydama VMI Atrankos ir paramos auditui departamento vyresnioji patarėja Rūta Giedrienė pažymėjo, kad gyventojai už užsienyje turimą nekilnojamąjį turtą Lietuvoje nekilnojamojo turto mokesčio nemoka.

„Kadangi turtas yra užsienio valstybėje, jis apmokestinamas pagal tos šalies įstatymus. Tačiau jei nuolatinis Lietuvos gyventojas turi NT užsienyje ir, pavyzdžiui, gauna pajamų už jo nuomą, šias pajamas jis turi deklaruoti įprasta tvarka iki gegužės 1 dienos“, - komentavo R. Giedrienė.

Jeigu fizinis asmuo, nuolatinis Lietuvos gyventojas išnuomoja NT turtą užsienyje, jis VISADA (99,5%) bus apmokestinamas toje šalyje, kurioje yra nekilnojamas turtas.

Dvigubo apmokestinimo išvengimas

Tiesa, jei išnuomotas turtas yra valstybėje, su kuria Lietuva yra sudariusi ir taiko dvigubo apmokestinimo išvengimo sutartį, o gyventojas joje sumokėjo pajamų mokestį nuo nuomos pajamų ir turi tai patvirtinančius dokumentus, Lietuvoje šios pajamos nėra papildomai apmokestinamos.

Į šį sąrašą yra įtrauktos 58 valstybės - tarp jų ES šalys, Jungtinė Karalystė, Japonija, Jungtinės Amerikos Valstijos, Jungtiniai Arabų Emyratai, Kinija, Kirgizija, Marokas, Meksika, Singapūras, Šveicarija, Turkmėnistanas, Turkija, Ukraina ir kitos.

Pajamų mokesčio tarifai Lietuvoje

Lietuvoje 120 vidutinių darbo užmokesčių (VDU) neviršijančios iš turto nuomos gautos pajamos šiuo metu apmokestinamos 15 proc. gyventojų pajamų mokesčiu (GPM), viršijančios 120 VDU - 20 proc. GPM. 60 VDU šiuo metu siekia 126,5 tūkst. eurų, 120 VDU - 253,07 tūkst. eurų.

VMI priežiūra

Specialistės teigimu, inspekcija nuolat atlieka mokesčių mokėtojų rizikingumo vertinimą, kurio metu analizuoja turimą informaciją, pačių gyventojų deklaruotus bei gautus iš trečiųjų šaltinių duomenis, o taip pat ir viešai pasirodžiusią informaciją, gyventojų pranešimus.

Atlikdama gyventojų galimos mokestinės rizikos vertinimą, VMI peržiūri ir įvertina iš užsienio mokesčių administratorių gaunamą informaciją tiek apie NT užsienyje turėjimą, jo įsigijimą, tiek apie iš jo gautas pajamas.

Apie pastebėtus pajamų ir išlaidų neatitikimus VMI informuoja gyventojus, kviečia savarankiškai įsivertinti deklaracijų duomenis, užduoda klausimus. Jei mokesčių administratoriui kyla papildomų klausimų, sprendžiama dėl kontrolės veiksmų.

NT mokesčiai kitose šalyse: Ispanija ir Danija

Tarptautinių NT įmonių konsultantas, NT brokeris Edvardas Griškevič pasakoja, kad skirtingose Europos sąjungos valstybėse šis mokestis gali svyruoti nuo kelių šimtų eurų per metus iki kelių tūkstančių per mėnesį.

Danija

Danijoje nuosavą NT turi vos apie 60 proc. gyventojų (Lietuvoje šis rodiklis nuolat viršija 90 proc.). Nors NT yra sąlyginai pigus, NT pardavimas Danijoje, kitaip nei NT pardavimas Vilniuje, yra ilgas ir varginantis procesas. Kodėl danai taip kratosi nuosavybės?

Danijoje yra du NT mokesčiai:

- Vienas apskaičiuojamas pagal turto vertės mokestį. Mažiausias šio mokesčio tarifas yra 3 proc. ir vėliau progresyviai didėja, priklausomai nuo turto vertės, tačiau mokestis negali būti mažesnis nei 500 eurų per metus.

- Antrasis mokestis mokamas komunai (savivaldybei), t.y. žemės ir infrastruktūros mokestis, kurį nustato savivaldybė pagal NT zonas.

Reikia pabrėžti, kad NT vertę vertina komuna. Todėl net ir perkant NT su banko paskola jokių privačių vertinimų atlikti nereikia.

Tiesa, yra nemažai papildomų apribojimų, tarkim, savivaldybėje gali būti nustatytas įpareigojimas įsigytame NT gyventi ištisus metus, tai reiškia deklaruoti savo gyvenamąją vietą. Tose savivaldybėse negalima pirkti antrų arba atostogų namų.

Ispanija

Nekilnojamojo turto mokestis, kurį jo savininkas moka kiekvienais metais, nepriklauso nuo to ar savininkas yra nuolatinis Ispanijos gyventojas, ar ne. Šis mokestis nustatomas pagal rotušės pateiktą kadastrinę turto vertę, o mokesčio tarifas svyruoja nuo 0,4 proc. iki 1,1 proc. turto vertės ir skiriasi pagal Ispanijos regioną.

Atliekų surinkimas. Tai daug mažesnis mokestis, mokamas kasmet už nuosavybę, pavyzdžiui, apie 80 eur už 3 kambarių butą.

Įdomesnis NT mokestis yra sudaromas Ispanijos gyventojams pateikus metinę nuomos deklaraciją, kurioje nurodomos pajamos, gautos išnuomojus turtą, arba sąlyginis pajamų mokestis, apskaičiuojamas pagal savininko pajamas. Skamba painiai.

Išties viskas gana paprasta: Arba savininkas sumoka už pajamas gautas iš NT nuomos, arba savininkas sumoka už pajamas, kurias galėjo gauti iš nuomos, bet dėl savo tingumo NT neišnuomojo.

Mokesčio tarifas: Ispanams ir ES/EAE piliečiams 19 proc. gautų arba neuždirbtų nuomos pajamų, o ne ES/EAE piliečiams - 24 proc. Tiesa, yra lengvatų jaunoms šeimoms, senjorams, mažai uždirbantiems asmenims.

NT mokesčiai kitose Europos šalyse

Europoje nekilnojamojo turto mokesčių tarifai labai skiriasi tarp šalių, priklausomai nuo vietinių ekonominių sistemų, fiskalinių strategijų ir vyriausybės prioritetų.

Nors kiekviena Europos šalis taiko tam tikrą nekilnojamojo turto mokesčių formą, jų struktūra, skaičiavimo metodai ir tarifai labai skiriasi.

Šalyse, tokiose kaip Vokietija, Ispanija ir Belgija, nekilnojamojo turto mokesčius administruoja vietos valdžia, todėl mokesčių tarifai gali skirtis tarp miestų ir savivaldybių.

Kai kurios šalys (pvz., Prancūzija, Italija) nekilnojamojo turto mokestį skaičiuoja pagal kadastrines vertes - oficialius turto vertinimus, kurie dažnai yra žemesni už rinkos vertę.

2025 m. nekilnojamojo turto mokesčių pajamos, kaip privataus kapitalo dalis, atskleidžia efektyvią mokesčių naštą, tenkančią nekilnojamajam turtui kiekvienoje šalyje.

Jungtinė Karalystė šiuo metu užima aukščiausią vietą pagal nekilnojamojo turto mokesčių naštą, kur 1,94 % privataus kapitalo sudaro nekilnojamojo turto mokesčių pajamos. Kitoje spektro pusėje Liuksemburgas (0,05 %), Šveicarija (0,08 %) ir Austrija (0,10 %) išlaiko minimalią nekilnojamojo turto mokesčių naštą.

Daugelyje jurisdikcijų nekilnojamojo turto mokesčiai yra atskaitomi nuo juridinių asmenų pajamų mokesčio verslo savininkams, suteikiant strateginį pranašumą formuojant investicinius portfelius.

Keletas pavyzdžių:

- Kipras: 2025 m. ir toliau siūlo vieną palankiausių nekilnojamojo turto mokesčių aplinkų Europoje, ypač užsienio investuotojams, pensininkams ir nerezidentams.

- Graikija: 2025 m. nekilnojamojo turto mokesčiai taikomi nacionaliniu ir savivaldybių lygmenimis. Graikija naudoja „objektyvios vertės“ sistemą, pagrįstą oficialiomis zonų kainomis ir turto charakteristikomis, mokesčiams skaičiuoti, o ne rinkos kainomis.

- Prancūzija: 2025 m. naudoja kadastrinę nuomos vertę (valeur locative cadastrale) kaip mokesčių bazę, kuri kasmet koreguojama ir skiriasi pagal komuną.

- Švedija: 2025 m. nekilnojamojo turto mokesčių sistema išlieka stabili, ribota ir palanki investuotojams, ypač tiems, kurie laiko turtą ilgalaikėje perspektyvoje ar naudoja kaip pagrindines gyvenamąsias vietas.

- Portugalija: 2025 m. turi skaidriausią ir nuspėjamiausią nekilnojamojo turto mokesčių sistemą Europoje.

Žemiau pateiktoje lentelėje galite rasti palyginimą skirtingų Europos šalių nekilnojamojo turto mokesčių sistemų:

| Šalis | Nekilnojamojo turto mokestis | Pastabos |

|---|---|---|

| Jungtinė Karalystė | Metiniai vietiniai mokesčiai ir sandorių rinkliavos | Aukščiausia nekilnojamojo turto mokesčių našta Europoje |

| Liuksemburgas | - | Minimali nekilnojamojo turto mokesčių našta |

| Šveicarija | - | Minimali nekilnojamojo turto mokesčių našta |

| Austrija | - | Minimali nekilnojamojo turto mokesčių našta |

| Kipras | - | Palanki nekilnojamojo turto mokesčių aplinka Ypač užsienio investuotojams, pensininkams ir nerezidentams |

| Graikija | Nacionaliniai ir savivaldybių mokesčiai | Naudoja "objektyvios vertės" sistemą |

| Prancūzija | Kadastrinė nuomos vertė | Mokesčių bazė kasmet koreguojama |

| Švedija | Nacionalinis nekilnojamojo turto mokestis | Sistema stabili, ribota ir palanki investuotojams |

| Portugalija | - | Skaidri ir nuspėjama sistema Palanki gyventojams ir ilgalaikiams savininkams |

Nekilnojamojo turto mokesčiai Europoje turi ir privalumų, ir trūkumų:

- Turto perskirstymas: Nekilnojamojo turto mokesčiai gali prisidėti prie turto perskirstymo, apmokestindami didesnės vertės turtą aukštesniais tarifais.

- Skatinamosios priemonės tvariam vystymuisi: Kai kurios Europos šalys siūlo mokesčių lengvatas, skatinančias tvarų vystymąsi.

- Vienodumo trūkumas: Nekilnojamojo turto mokesčių sistemų vienodumo trūkumas visoje Europoje gali apsunkinti mokesčių atsakomybės palyginimą ar turto nuosavybės pasekmių supratimą skirtingose šalyse.

- Galima kintamumo rizika: Nekilnojamojo turto mokesčiai gali būti veikiami mokesčių politikos, reglamentų ir ekonominių sąlygų pokyčių.

Lietuvoje svarstant įvesti visuotinį Nekilnojamojo turto mokestį, investiciją į nekilnojamąjį turtą planuojantys lietuviai nenustoja dairytis alternatyvų užsienyje.