Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15 % gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Šiame straipsnyje aptarsime šių būdų skirtumus bei privalumus, kad galėtumėte priimti tinkamiausią sprendimą savo trumpalaikės nuomos verslui.

*Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

Mokesčių mokėjimo būdai

Yra trys pagrindiniai būdai, kaip galima apmokestinti pajamas už nekilnojamojo turto nuomą:

- Metų pabaigoje deklaruojate nuomos pajamas ir sumokate GPM.

- Registruojate individualią veiklą VMI ir nuomojate turtą kaip veiklą.

- Verslo liudijimas - fiksuoto dydžio mokestis, kurį nustato savivaldybė.

Nekilnojamojo turto nuoma yra taip pat ekonominė veikla, todėl turi būti apmokestinama. Pagrindinė taisyklė labai paprasta - reikia sumokėti GPM nuo visų pajamų už nuomą.

1. Gyventojų pajamų mokestis (GPM)

Paprastas būdas - metų pabaigoje deklaruojate nuomos pajamas ir sumokate GPM. Nuo 2026 m. pirmieji 12 VDU (27 745,80 €) ne iš darbo santykių pajamų apmokestinami 15% tarifu. Viršijanti dalis patenka į progresinę skalę (20/25/32%), priklausomai nuo bendros metinės pajamų sumos. Šio būdo privalumas - nereikia mokėti jokių Sodros įmokų (VSD ir PSD), nereikia registruoti veiklos.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Aptarkime GPM išsamiau. Gyventojų pajamų mokestis deklaruojamas ir mokamas kartą per metus. Deklaruoti ir sumokėti reikia iki gegužės 1 d. Principas yra tas pats, GMP sudaro 15 % nuo įsigijimo ir pardavimo kainų skirtumo. Pavyzdžiui: Jūs nusipirkote butą už 80.000 Eur, po kurio laiko pardavėte jį už 90.000 Eur, skirtumas sudaro 10.000 Eur.

Išimtys, Kai GPM Mokėti Nereikia

- 10 metų terminas: Jei nuo nekilnojamo turto įsigijimo praėjo 10 ir daugiau metų, GPM mokėti nereikia.

- 2 metus deklaruota gyvenamoji vieta: Jei paskutinius du metus (arba daugiau) Jūs nenutraukiamai deklaravote savo gyvenamąją vietą bute/name, kurį nusprendėte dabar parduoti, GPM mokėti taip pat nereikės.

- Gyvenamoji vieta deklaruota mažiau, nei du metai: Jei prieš parduodant savo būstą, ten deklaravote savo gyvenamąją vietą mažiau nei du metus (nesvarbu, tai metai, mėnuo ar savaitė), Jūs taip pat galite nemokėti GPM, jei per artimiausius metus (nuo pardavimo sandorio dienos) nusipirksite kitą būstą ir ten deklaruosite savo gyvenamąją vietą.

GPM Mažinimas

Jei Jūsų atvejis neatitinka nei vienos iš minėtų išimčių, reikėtų pagalvoti apie GPM mažinimą, kadangi įsigijimo ir pardavimo kainų skirtumas dar nereiškia, jog tai grynas pelnas.

Iš esmės nesvarbu, kaip Jūs įsigijote nekilnojamą turtą - pirkote, paveldėjote ar gavote dovanų. Esmė - įsigijimo kaina. Notaras rengdamas dovanojimo/paveldėjimo sutartį privalo nurodyti turto kainą, kuri, šiuo atveju, turi atitikti rinkos kainą.

Visuomet galima užsakyti nepriklausomą nekilnojamo turto vertinimą, šią paslaugą gali suteikti bet kokia sertifikuota NT vertinimo įmonė.

Dažnai šią problemą galima išspręsti užsakant retrospektyvinį vertinimą. Jums reikėtų kreiptis į vertintoją su prašymu nustatyti Jūsų paveldėto/dovanoto turto vertę tą dieną, kai Jūs įgijote turtą.

2. Individuali veikla pagal pažymą

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Registruojate individualią veiklą VMI ir nuomojate turtą kaip veiklą. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos.

Privalumas - galite atskaityti 30% išlaidų be dokumentų arba faktines išlaidas (remontas, draudimas, komunaliniai ir kt.). Apmokestinamosios pajamos iki 20 000 €/m. efektyviai apmokestinamos tik 5% GPM dėka mokesčio kredito. Pajamoms nuo 20 000 € iki 42 500 € tarifas palaipsniui kyla iki 20%. ⚠️ Svarbu: vykdant individualią veiklą, privalote mokėti Sodros įmokas (VSD 12,52% + PSD 6,98%) nuo 90% apmokestinamųjų pajamų.

Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Nuo individualios veiklos pagal pažymą pajamų mokėtino pajamų mokesčio dydis nustatomas iš metinėms apmokestinamosioms pajamoms pritaikius 15 proc. pajamų mokesčio tarifą gautos sumos atėmus pajamų mokesčio kredito sumą. Taikomas pajamų mokesčio tarifas nepriklauso nuo vykdomos individualios veiklos rūšies.

Atkreiptinas dėmesys, kad pagal nustatytas formules individualios veiklos pelnas neviršijantis 20 000 Eur per metus, faktiškai apmokestinamas 5 proc. tarifu, o kai metinis pelnas viršija 20 000 Eur eurų per metus, taikomas pajamų mokesčio tarifas didėja, kol pasiekia nekintantį 15 proc. pajamų mokesčio tarifą (kai pelnas siekia 35 000 Eur per metus).

Individualios veiklos schema

Individualios veiklos pajamos ir mokesčiai

Individualios veiklos pajamoms priskiriamos bet kokios gyventojo pajamos, kurias jis gavo vykdydamas atitinkamos rūšies individualią veiklą (įskaitant ir ne pinigais gautas pajamas), t. y. joms priskiriamos pajamos, kurios gaunamos iš prekių pardavimo, paslaugų teikimo, pagamintos produkcijos realizavimo, veikloje naudojamo turto (išskyrus nekilnojamojo pagal prigimtį turto) pardavimo ir pan. Individualios veiklos pajamos priskiriamos B klasės pajamoms.

Pajamų mokestį, vykdant veiklą pagal pažymą, deklaruoja, apskaičiuoja ir sumoka pats jas gavęs gyventojas, mokestiniams metams pasibaigus pateikdamas metinę pajamų mokesčio deklaraciją GPM 311 (teikiama kasmet iki gegužės 1 d.).

Valstybinio socialinio draudimo (VSD) įmokos

Veiklą vykdantiems pagal pažymą, VSD įmokos mokamos nuo 90 % apmokestinamųjų pajamų (neatėmus VSD ir PSD įmokų). Apmokestinamosios pajamos - tai, kas lieka iš pajamų atėmus leidžiamus atskaitymus.

VSD įmokų dydžiai 2024 m. (veikiantiems pagal pažymą):

- 12,52 %, jei nekaupiate pensijai papildomai (nuo 90 % apmokestinamųjų pajamų)

- 15,52 %, jei kaupiate pensijai papildomai ir mokate 3 % įmoką (nuo 90 % apmokestinamųjų pajamų)

Mokėjimo būdai (veikiantiems pagal pažymą):

- vieną kartą per mėnesį - jei įmokas mokate avansu (nuo per tą kalendorinį mėnesį gautų (uždirbtų) pajamų), VSD įmokos mokamos kartą per mėnesį iki einamojo mėnesio paskutinės dienos. Tokiu atveju reikia pateikti „Sodrai“ SAV pranešimą už ataskaitinį laikotarpį;

- vieną kartą per metus - jei VSD įmokų dydis priklauso nuo praėjusiais metais gautų pajamų, VSD įmokos sumokamos ne vėliau kaip iki gegužės 2 dienos.

Privalomojo sveikatos draudimo (PSD) įmokos

Pasibaigus kalendoriniams metams, ne vėliau kaip iki gegužės 2 dienos, vykdantiems veiklą pagal pažymą, sumokamas skirtumas tarp sumokėtų ir mokėtinų PSD įmokų sumų. Įmokos mokamos nuo 90 % apmokestinamųjų pajamų (neatėmus VSD ir PSD įmokų). Tarifas 6,98 %.

Tiek vykdant veiklą su verslo liudijimu, tiek pagal pažymą, 2024 m. PSD įmoka buvo 64,50 Eur (6,98 % nuo 924 Eur) per mėnesį, o nuo 2025 m. -72,45 Eur (6,98 % nuo 1038 Eur) per mėnesį.

3. Verslo liudijimas

Verslo liudijimas - fiksuoto dydžio mokestis, kurį nustato savivaldybė. Taikomas tik gyvenamosios paskirties patalpų nuomai (veiklos kodas 051). Nuo 2026 m. riba padidinta iki 50 000 € per metus. 💡 Patarimas: verslo liudijimas paprastai apsimoka, kai nuomos pajamos viršija tam tikrą ribą. Pavyzdžiui, Vilniuje su 684 € metiniu mokesčiu, verslo liudijimas apsimoka jau nuo ~4 560 €/m.

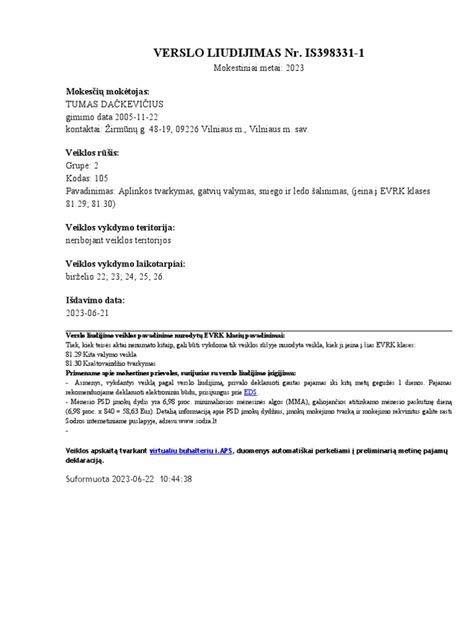

Vienas iš būdų išvengti GPM - įsigyti verslo liudijimą. Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla.

Verslo liudijimo pavyzdys

Fiksuotus pajamų mokesčio dydžius, vykdantiems veiklą su verslo liudijimu, nustato kiekviena savivaldybės taryba atskirai pagal veiklos rūšis, todėl kiekvienoje savivaldybėje jie būna skirtingi ir kasmet gali keistis.

Veiklą vykdantys su verslo liudijimais gyventojai draudžiami valstybiniu socialiniu draudimu viso dydžio pensijai gauti. VSD įmokos skaičiuojamos nuo įmokų mokėjimo laikotarpiu galiojančios minimalios mėnesinės algos (toliau - MMA), taikant nustatytą VSD įmokų tarifą:

Verslo liudijimus įsigijusiems gyventojams VSD įmokos apskaičiuojamos proporcingai išduodamo ar pratęsiamo verslo liudijimo galiojimo laikui (vykdomos veiklos kalendorinių dienų skaičiui). Asmenys, įsigyjantys verslo liudijimus trumpesniam negu 3 mėnesių laikotarpiui, privalo iš anksto sumokėti VSD įmokas už visą verslo liudijimo galiojimo laikotarpį.

Asmenys, įsigyjantys verslo liudijimus 3 mėnesių ar ilgesniam laikotarpiui, VSD įmokas moka kartą per ketvirtį, bet ne vėliau kaip iki kito ketvirčio pirmojo mėnesio 15 dienos į „Sodros“ biudžeto pajamų surenkamąsias sąskaitas. VSD įmokų neprivalo mokėti gyvenamosios paskirties patalpų nuomos verslo liudijimus įsigiję gyventojai.

Individualią veiklą su verslo liudijimu vykdantys gyventojai privalo mokėti 6,98 % privalomojo sveikatos draudimo (toliau - PSD) įmoką nuo MMA, galiojusios tą mėnesį, už kurį mokama įmoka. PSD įmoka už atitinkamą mėnesį sumokama iki to mėnesio paskutinės dienos.

Gyventojams, vykdantiems individualią veiklą, įsigijus verslo liudijimus, kurie patenka į apdraustųjų valstybės lėšomis sąrašą ir (ar) gauna su darbo santykiais ar jų esmę atitinkančiais santykiais susijusių pajamų, PSD įmokos skaičiuojamos proporcingai išduoto verslo liudijimo galiojimo laikotarpiui, t. y. PSD įmokos mokamos tik už tas kalendorinio mėnesio dienas, kurios nurodytos įsigytame verslo liudijime (t. y. kuriomis galioja verslo liudijimas). Dienos įmoka apskaičiuojama proporcingai.

PSD įmokų neprivalo mokėti gyvenamosios paskirties patalpų nuomos verslo liudijimus įsigiję gyventojai.

Pridėtinės vertės mokestis (PVM)

Svarbu žinoti, kad trumpalaikė nuoma (iki 2 mėnesių) ir apgyvendinimo paslaugos yra PVM objektas, skirtingai nuo ilgalaikės gyvenamojo turto nuomos, kuri PVM neapmokestinama.

Nuo 2026 m. apgyvendinimo paslaugoms (viešbučiai, Airbnb tipo nuoma) taikomas lengvatinis 12% PVM tarifas (buvo 9%). ⚠️ PVM registracijos riba: viršijus 45 000 € per metus apyvartą iš PVM apmokestinamos veiklos - privaloma registruotis PVM mokėtoju.

Kada reikia registruotis PVM mokėtoju?

Paprastai pradėdamas savarankišką veiklą asmuo nėra PVM mokėtoju ir neturi prievolės juo tapti. Kada gi atsiranda prievolė registruotis PVM mokėtoju? Yra du pagrindiniai atvejai:

- Kai asmens pajamos iš prekių tiekimo ir/ar paslaugų teikimo Lietuvoje per paskutinius 12 mėn. (ne per kalendorinius metus) viršija 45 000 Eur;

- Kai asmuo įsigijo prekių (išskyrus naujas transporto priemones ar akcizais apmokestinamas prekes) iš kitų ES valstybių PVM mokėtojų, kurių vertė (neįskaitant PVM) viršijo 14 000 Eur praėjusiais arba einamaisiais kalendoriniais metais.

Apskaita

Pardavus prekes ar suteikus paslaugas išduodami tokie apskaitos dokumentai:

- Vykdant veiklą pagal pažymą:

- Sąskaita faktūra;

- PVM sąskaita faktūra;

- Pinigų priėmimo kvitas

- Vykdant veiklą su verslo liudijimu:

- Sąskaita faktūra;

- PVM sąskaita faktūra;

- Prekių (paslaugų) pirkimo ir pardavimo kvitas - pirkėjui pageidaujant

Abiem veiklos vykdymo formom yra pildomi tai veiklai skirti pajamų ir išlaidų apskaitos žurnalai (skirtingi). Juos pildyti ir saugoti privaloma. Apskaitą galima tvarkyti savarankiškai, galima naudotis VMI informacine sistema i.APS, arba patikėti šį darbą finansinės apskaitos specialistams.

Kad savarankiškos veiklos vykdymo procesas būtų kuo sklandesnis ir lengvesnis, patartina naudotis VMI ir „Sodros“ informacinėmis sistemomis, leidiniais, atmintinėmis ir vedliais, susirinkti teisingą ir aktualią informaciją, sekti naujienas ir pokyčius, o prireikus pagalbos ar konsultacijos, kreiptis į tinkamus finansinės apskaitos tvarkymo specialistus.

Apibendrinimas

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.