Nekilnojamojo turto nuoma yra populiarus būdas gauti pajamų, tačiau svarbu žinoti, kaip teisingai apmokestinti gautas pajamas ir kokios yra nuomos sutarties sąlygos. Šiame straipsnyje aptarsime nekilnojamojo turto nuomos apibrėžimą, mokesčius ir sutartis Lietuvoje.

Nekilnojamojo turto nuoma - tai procesas, kai vienas asmuo (nuomotojas) suteikia kitam asmeniui (nuomininkui) teisę naudotis nekilnojamuoju turtu tam tikrą laikotarpį už sutartą mokestį (nuompinigius). Šiame straipsnyje aptarsime NT nuomos ypatumus Lietuvoje, įstatymus, reglamentuojančius nuomą, bei patarimus, kaip sėkmingai išnuomoti ar išsinuomoti turtą.

Nekilnojamasis ir kilnojamasis turtas

Gautų pajamų apmokestinimas priklausys nuo to, koks turtas nuomojamas, todėl pirmiausiai reikia žinoti, kas yra nekilnojamasis ir kilnojamasis turtas.

Nekilnojamajam turtui priskiriami žemės sklypai, pastatai (gyvenamosios ir kitos paskirties), įvairūs statiniai, inžineriniai tinklai ir kt., t. y. visa tai, kas pastatyta ir tvirtai sujungta su žeme.

Gyvenamosios paskirties nekilnojamojo turto nuoma

Jei gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, individualios veiklos registruoti nereikia, nes tokio turto nuoma nelaikoma individualia veikla.

Tačiau, yra du būdai apmokestinti pajamas:

- sumokėti 15 proc. pajamų mokestį;

- įsigyti verslo liudijimą.

Kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei.

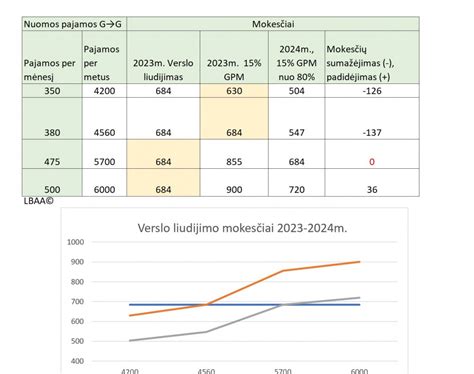

Kalbant apie verslo liudijimus, svarbu paminėti, kad nuo 2020 m. liepos 1 d. Pagal verslo liudijimą gyvenamosios paskirties nekilnojamojo turto nuomos pajamas galima gauti tik iš gyventojų.

Pajamos pagal verslo liudijimą

Pagal verslo liudijimą galima gauti pajamas iš gyvenamosios paskirties nekilnojamojo turto nuomos ir mokėti fiksuotą pajamų mokestį tol, kol jos per mokestinį laikotarpį neviršija 45 000 Eur (kai nuomojami keli objektai, pajamos sudedamos).

Jei pajamos perkopia 45 000 Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc.

Pajamos deklaruojamos metinėje pajamų deklaracijoje

Jei gyventojai gautas nuomos pajamas pasirenka apmokestinti pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 d.

Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc.

Kitos paskirties nekilnojamojo turto nuoma

Jei gyventojai nuomoja kitos paskirties nekilnojamąjį turtą (pvz., žemę, gamybinius pastatus), individualios veiklos registruoti nereikia, nes nekilnojamo turto nuoma nelaikoma individualia veikla.

Gautos pajamos apmokestinamos taikant 15 proc.

Kai gautos pajamos iš gyvenamosios ir kitos paskirties nekilnojamojo turto nuomos apmokestinamos 15 proc.:

- Jei turtas nuomojamas įmonėms, jis priskiriamas A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc.

- Jei turtas nuomojamas gyventojams (vykdantiems individualią veiklą ir naudojantiems išsinuomotą turtą veiklai vykdyti), turtas taip pat priskiriamas A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo minėtas gyventojas (nuomininkas).

Kito turto nuoma

Jeigu gyventojai užsiima kito turto (pvz., automobilių, žemės ūkio technikos, įrangos, įrankių ir kt.) nuomos veikla, tuomet turi įregistruoti individualią veiklą.

Gautos kito turto nuomos pajamos bus apmokestinamos, taikant 15 proc. pajamų mokestį. Kadangi tai individuali veikla, todėl gyventojas gali gautas pajamas mažinti patirtomis išlaidomis arba 30 proc., taip pat gali taikyti mokesčio kreditą ir mokėti 5-15 proc. pajamų mokestį.

Jeigu gyventojai nesiverčia kito turto (pvz., automobilių, įrangos, įrankių ir kt.) nuomos veikla, o tiesiog gauna vienkartinio, atsitiktinio pobūdžio kito turto nuomos pajamų, tuomet individualios veiklos registruoti nereikia.

Gautos pajamos bus apmokestinamos taikant 15 proc.

Kai toks turtas nuomojamas kitiems gyventojams, nuo gautų pajamų nuomotojas, metams pasibaigus, iki kitų metų gegužės 1 d. turi sumokėti 15 proc. pajamų mokestį ir pajamas deklaruoti Metinėje pajamų deklaracijoje.

O jei turtas nuomojamas įmonėms, nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc.

Taip pat svarbu paminėti, kad deklaruojant pajamas Metinėje pajamų deklaracijoje, jei apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą (2021 m. - 162 324 Eur), tuomet šį dydį viršijanti pajamų dalis bus apmokestinama taikant 20 proc.

PVM apmokestinimas

Gyvenamosios paskirties nekilnojamojo turto nuoma PVM neapmokestinama, jei nuoma yra ilgesnė negu 2 mėnesiai.

Bet jei gyventojai teikia gyvenamosios paskirties nekilnojamojo turto nuomą, trumpesnę negu 2 mėnesiai, arba nuomoja garažus ir pan., tai gautas atlygis traukiamas į 45 000 Eur sumą.

Būsto nuomos sutartis

Būsto (buto ar namo su sklypu) nuomos sutartis - tai dviejų šalių sandoris, kuomet viena šalis perduoda kitai šaliai valdyti ir naudoti nekilnojamojo turto objektą už sąlyginai nedidelį (paprastai apie pusę procento objekto vertės) mokestį per mėnesį.

Be abejo, abiem sandorio šalims būtina tokį susitarimą užfiksuoti ir aprašyti.

Vis dar pasitaiko atvejų, kai šalys vengdamos mokesčių valstybei ar dėl klaidingų įsitikinimų nesudaro nuomos sutarties, tačiau nuoma vyksta. Sutartys turi būti sudaromos raštiškai. Vis dar pasitaiko atvejų, kuomet nuomos sutartis sudaroma žodiškai. Taip gali būti, tačiau rašytinė nuomos sutartis padės išvengti ginčų.

Be to, teisės aktų tvarka ilgesnė nei 1 metų nuomos sutartis privalo būti rašytinė. Sutartis privalo būti sudaryta valstybine kalba. Tačiau esant poreikiui, pavyzdžiui, nuomojant butą užsieniečiui, sutartis gali būti sudaroma ir kitomis kalbomis. Nuomos sutartis gali būti sudaryta ir patvirtinta notaro arba sudaroma be notaro (didžioji dalis nuomos sutarčių netvirtinamos notaro). Taip pat šios sutartys gali būti užregistruotos Registrų centre. Paprastai to reikia norint deklaruoti gyvenamąją vietą ar apsaugoti savo interesus prieš trečiąsias šalis.

Nuomininkas gali deklaruoti savo gyvenamąją vietą nuomojamame bute ar name tik gavęs savininko sutikimą.

Svarbiausi nuomos sutarties punktai:

- Nurodyti terminą, kuriam laikui turtas nuomojamas. Būna ir neterminuotų sutarčių, tačiau mes visada rekomenduojame apibrėžti nuomos laikotarpį. Aiškus baigtinis terminas leidžia tiek savininkui, tiek nuomininkui turėti aiškius rėmus laike, prognozuoti būsimus veiksmus.

- Nurodyti nuomos kainą. Aptarti ir kitus mokėjimus (mokesčius valstybei, komunalinius mokesčius), mokėjimo formą (grynais ar pavedimu) ir periodiškumą (paprastai tai mėnesinis mokestis). Pasibaigus nuomos terminui, nuomos kaina gali būti peržiūrima ir keičiama.

- Nurodyti nuomos užstatą (depozitą).

Taip pat prie sutarties įprastai pridedamas ir priėmimo-perdavimo aktas, kuriame raštiškai užfiksuojama perduodamo turto būklė (tvarkingas, išvalytas ir pan.), inventorius, užfiksuojami skaitliukų parodymai, aprašomi defektai ir kt.

Dar geriau, jei padaromos turto nuotraukos (fotofiksacija) ir pridedamos prie priėmimo-perdavimo akto. Tai padeda išvengti interpretacijų bei nesusipratimų nuomos termino pabaigoje.

Kartais kyla klausimas dėl turto nudėvėjimo arba dėl galimos žalos (subraižytos grindys, išpurvintos sienos ar lubos, įskilusios plytelės ir t. t.). Tokiu atveju labai gelbsti būsto perdavimo metu daroma buto ar namo būklės fotofiksacija.

Tada visoms šalims nekyla klausimų, kas ir kaip atrodė perdavimo metu ir kaip yra dabar - turtą grąžinant. Kuo išsamesnė ir pilnesnė sutartis, tuo mažiau erdvės interpretacijoms ar nesusipratimams.

Remontas

Kieno pareiga atlikti kapitalinį ir einamąjį remontą? Esant poreikiui, kapitalinį remontą turi atlikti savininkas. Paprastai tai apima esmines buto ar viso pastato konstrukcijas (stogą, sienas, pamatus, langus ar inžinerinius įrengimus).

Smulkų remontą gali atlikti ir nuomininkas, ir nuomotojas, priklausomai nuo susitarimo ir nuo to, kodėl atsirado tokio remonto poreikis.

Nesutarimai tarp nuomininko ir nuomotojo

Kaip sprendžiami nesutarimai tarp nuomininko ir nuomotojo, pvz., sugedus buitinei technikai? Dažnas klausimas būna, kas turi dengti sugedusios buitinės technikos remonto ar keitimo nauja įranga išlaidas.

BŪSTO PIRKIMO PROCESAS (SU BŪSTO KREDITU)

Valstybės ir savivaldybės turto nuoma

Valstybės arba savivaldybės ilgalaikis materialusis turtas gali būti išnuomotas ne ilgesniam kaip 10 metų laikotarpiui (įskaitant nuomos termino pratęsimą), išskyrus atvejus, kai įstatymai, tarptautinės sutartys ar tarptautiniai susitarimai nustato kitaip, taip pat atvejus, kai valstybės arba savivaldybės ilgalaikis materialusis turtas išnuomojamas įgyvendinant valstybei svarbius ekonominius arba regioninės svarbos projektus, nuomos laikotarpį nustatant atsižvelgus į projekto investicijų grąžą ir projekto veiklos pobūdį.

Nuompinigiai už valstybės ilgalaikio ir trumpalaikio materialiojo turto, kurį patikėjimo teise valdo valstybės institucijos, įstaigos ir organizacijos, nuomą pervedami į valstybės biudžetą.

Nuompinigiai už valstybės turto, kurį patikėjimo teise valdo valstybės įmonės arba patikėjimo teise pagal patikėjimo sutartį valdo mokslo ir studijų institucijos ar kiti įstatymų nustatyti subjektai, kurie įstatymų nustatyta tvarka turi teisę išnuomoti valstybei nuosavybės teise priklausantį ilgalaikį ir trumpalaikį materialųjį turtą, nuomą pervedami į atitinkamų subjektų sąskaitas.

Nuompinigiai už valstybės ilgalaikio ir trumpalaikio materialiojo turto, įtraukto į Valstybinio socialinio draudimo fondo apskaitą, nuomą pervedami į Valstybinio socialinio draudimo fondo sąskaitą.

Nuomos sutartyje turi būti nustatyti Vyriausybės ar savivaldybės tarybos numatyto dydžio delspinigiai už nuomininko praleistą nuomos mokesčio mokėjimo terminą, jeigu kiti įstatymai nenustato kitaip. Jeigu nuomos sutartyje delspinigiai nenustatyti, nuomininkas moka 0,05 procento dydžio delspinigius už kiekvieną pavėluotą dieną.

Nuomininkui, pagerinusiam išsinuomotą turtą, už turto pagerinimą neatlyginama.

"Ober-Haus" paslaugos NT nuomos srityje

"Ober-Haus" teikia gyvenamojo nekilnojamojo turto - namų, butų ir žemės sklypų pardavimo, nuomos, paieškos ir konsultacines paslaugas visoje Lietuvoje.

Siekiame, kad NT pardavimas taptų kuo paprastesnis ir sklandesnis, o sprendimai su "Ober-Haus" pranoktų kiekvieno mūsų kliento lūkesčius. "Ober-Haus" naudojamos rinkodaros priemonės ir pardavimo kanalai padeda pasiekti ir sudominti kiekvieną potencialų pirkėją - net ir tokį, kuris turto ieško neaktyviai. Esame patyrę derybininkai, gebantys savo klientams pasiekti geriausias pardavimo sąlygas.

Valdydami plačią informaciją apie įgyvendintus ir vykstančius pardavimo sandorius ir tendencijas NT rinkoje, gebame tiksliai nustatyti NT kainą. Patikriname, ar visi pardavimui, deryboms ir sandoriui reikalingi dokumentai yra tinkamai parengti.

Teikiame visų tipų - butų, namų, kotedžų, prabangaus NT, kotedžų ir loftų - gyvenamojo NT nuomos tarpininkavimo bei valdymo paslaugas visoje Lietuvoje. Ilgalaikių ir sėkmingų nuomos sandorių pagrindą sudaro mokių ir motyvuotų nuomininkų paieška.

Sukaupę didžiulę patirtį gyvenamojo NT nuomos rinkoje, parengiame mūsų klientų interesus geriausiai apsaugančią nuomos sutartį, jos priedus ir kitus svarbius dokumentus.

Daugiau nei 25 metus sėkmingai padedame įsigyti, parduoti ar išnuomoti prabangų nekilnojamąjį turtą savo klientams. Puoselėjame tvirtus santykius su užsienio šalių diplomatinėmis atstovybėmis, tarptautinėmis kompanijomis, jų vadovais ir aukščiausio lygio darbuotojais.

Nuolatos sekame prabangaus nekilnojamojo turto rinką ir joje vykstančius pokyčius, reguliariai rengiame prabangaus būsto rinkos apžvalgas ir valdome šviežiausią informaciją.

"Ober-Haus" teikia pardavimo, rinkodaros, konsultacijų ir rinkos analizės paslaugas NT plėtotojams, vystant visų tipų ir dydžio būsto projektus: daugiabučius, kotedžus, individualius ar sublokuotus namus, loftus.

Parengiame optimaliausią Jūsų NT projekto pardavimo ir rinkodaros koncepciją, analizuojame ir pateikiame siūlymus dėl žemės sklypo ar teritorijos geriausių panaudojimo galimybių.

Įdėmiai sekame NT rinką, joje vykstančius pokyčius ir prognozuojame ateities tendencijas. Esame sėkmingai įgyvendinę daugiau nei 200 tiek mažos, tiek itin didelės apimties daugiabučių, kotedžų, individualių namų, loftų ir kitokio tipo NT projektų, kurių pardavimu ir rinkodara rūpinomės.

Turėdami platų biurų tinklą, paslaugas NT plėtotojams teikiame visoje Lietuvoje.

"Ober-Haus" teikiamos paslaugos NT plėtotojams:

- Galimybių studija ir ekonominis įvertinimas. Patariame, kaip išsirinkti tinkamiausią vystymui sklypą, pastatą ar teritoriją.

- Koncepcijos rengimas. Patariame kuriant konkretaus NT projekto koncepciją ir formuojant projektavimo (techninę) užduotį.

- Techninių, inžinerinių ir architektūrinių sprendimų parinkimas. Konsultuojame, kokius techninius, architektūrinius ir inžinerinius sprendinius priimti įgyvendinant NT projektą.

- Konsultacijos sutarčių rengime ir sudaryme.

- Pardavimo ataskaitos. Teikiame išsamias realaus laiko pardavimo situacijos ataskaitas, konsultuojame, kaip skatinti mažiau likvidžių objektų pardavimą.

NTkaina.lt - "Ober-Haus" parengė virtualią būsto kainos nustatymą sistemą - kviečiame sužinoti savo buto kainą nemokamai. Tai įrankis, kuris leis apskaičiuoti preliminarią būsto kainą Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje realiuoju laiku.

"Ober-Haus" kiekvieną mėnesį skelbia butų kainų pokyčių duomenis, kuriuos taip pat pateikia ir interaktyvioje skaičiuoklėje. Tai patogus įrankis, kuris parodo, kaip kito butų kainos penkiuose didžiausiuose Lietuvos miestuose pasirinktu laikotarpiu.

Svarbiausi aspektai, kuriuos reiktų aptarti su nuomotoju prieš nuomojantis NT:

- Ar galima laikyti gyvūnus?

- Ar galima rūkyti?

- Ar galima daryti remonto darbus?

- Kas apmoka komunalinius mokesčius?

Veiklos nuoma

Veiklos nuoma - tai nuomos sandoris, kai asmuo moka nustatytas įmokas ir turi teisę per visą nuomos laikotarpį naudotis nuomos objektu.

Pagrindinis finansinės nuomos (įprastai vadinamos lizingu) ir veiklos nuomos skirtumas yra tas, kad antruoju atveju pasibaigus sutarčiai turtas netampa kliento nuosavybe, o sugrįžta nuomotojui.

Tiesa, pasibaigus nuomos sutarčiai paslaugos teikėjas gali suteikti galimybę klientui įsigyti naudojamą turtą, pavyzdžiui, už rinkos kainą arba (ypač automobilių veiklos nuomos atveju) už likutinę vertę. Ji gali būti tiek didesnė, tiek ir mažesnė už turto rinkos kainą.

Daugeliu atvejų už naudojimąsi veiklos nuomos objektu yra nustatomas fiksuotas mokestis. Priklausomai nuo taikomų sąlygų, paslaugos teikėjas gali rūpintis ir nuomojamo objekto priežiūra bei aptarnavimu. Taigi įmonėms ši paslauga suteikia galimybę planuoti ilgesnio laikotarpio pinigų srautus.

Nuomojantis, o ne įsigyjant reikiamą turtą, jo apskaita įmonėms tampa paprastesnė. Veiklos nuomos objektai dažniausiai būna transporto priemonės, komercinė, pramoninė, technologinė įranga ir kt.

Būsto išperkamoji nuoma

Būsto išperkamoji nuoma - įsigijimo būdas, kai išsirinkus norimą įsigyti būstą pirmiausiai sutartą laikotarpį jį nuomojatės, o pasibaigus šiam nuomos laikotarpiui turite teisę jį išsipirkti už likutinę kainą.

Kas mėnesį mokant išperkamosios nuomos įmokas dalis tų įmokų sumos yra įskaitoma kaip būsto išpirkimui kaupiama suma, t.y., šią sumą Jūs taupote. Jei pasibaigus išperkamosios nuomos laikotarpiui nusprendžiate būstą išsipirkti, šia suma yra mažinama pradinė būsto kaina.

Mes išskiriame dvi kryptis t.y. Rent2Buy - ieškantiems laikino sprendimo pradinio įnašo sukaupimui arba laikotarpiui, kuriuo bandoma pasiskolinti iš banko bei Išperkamoji nuoma - tiems, kurie nori išsipirkti 100% buto vertės.

Pvz., jei buto kaina yra 100.000,00 EUR, o per 24 mėn. Sukaupėte 15.000 EUR, tuomet norint išsipirkti butą lieka sumokėti 85.000 EUR. Sutarties pradžioje galite įmokėti bet kokį norimą pradinį įnašą (minimalus pradinis įnašas 5% būsto vertės) pvz.: 10.000 EUR - tokiu atveju Jums teliks sukaupti tik 5.000 EUR ir būsite pasiruošę kreiptis į banką dėl likusios dalies finansavimo.

Būna situacijų, kai pradinį įnašą Pirkėjas jau turi sukaupęs, bet bankas vis dar nesutinka suteikti paskolos - įmokėkite pradinį įnašą, įsikelkite į norimą būstą ir mokėkite gerokai mažesnes mėnesines įmokas (tik nuoma) iki kol Jūsų finansinė padėtis taps tinkama bankui.

Daugiau apie tai galite sužinoti puslapyje: Kaip tai veikia?

Peržiūrėkite mūsų siūlomus būstus su išperkamąja nuoma

Peržiūrėkite pavyzdinį išperkamosios nuomos mokėjimo grafiką mūsų skačiuoklėje

Turite klausimų?

Šioje svetainėje naudojami slapukai (angl. cookies). Būtinieji slapukai įdiegiami automatiškai ir jiems nėra reikalingas Jūsų sutikimas. Taip pat galite sutikti ir su kitų slapukų naudojimu. Savo sutikimą bet kada galėsite atšaukti pakeisdami interneto naršyklės nustatymus ir ištrindami įrašytus slapukus. Daugiau informacijos Slapukų politika; Privatumo politika.

- Būtinieji slapukai Naudojami sklandžiam svetainės veikimui ir įgalina pagrindines svetainės funkcijas. Be šių slapukų svetainė negali tinkamai veikti.

- Analitiniai slapukai Renka statistinę informaciją apie svetainės naudojimą ir naudojami Jūsų naršymo patirties gerinimui.