Daugeliui iš mūsų Palanga pirmiausia asocijuojasi su pakelėje išsirikiavusiais kambarių nuomotojais, tačiau tie laikai jau baigiasi. Specialios trumpalaikės būsto ir kambarių nuomos platformos leidžia keliautojams ir poilsiautojams patogiai rezervuoti vietas internetu, todėl nuomojantys būstus Palangoje turi adaptuotis prie kintančių verslo sąlygų. Jeigu turite nuomojamą butą ar namą Lietuvos pajūryje, pirmiausia vertėtų surengti kokybišką interjero bei eksterjero fotosesiją, sukurti išsamius aprašymus ir užsiregistravus tokiose platformose kaip “Airbnb”, “Booking.com” sukurti patrauklią vartotojams informaciją. Žinoma, derėtų nepamiršti socialinių marketingo priemonių ir nuoširdaus ryšio su klientais.

Nuomos administravimas Palangoje - pagrindinė ir ilgametė įmonės Cohost.lt veikla. “Mes suprantame, kad užrašas, pakabintas ant namo “kambarių nuoma” nebegali sėkmingai pritraukti klientų. Laikai pasikeitė.

Jeigu baiminatės, kad patikėję visus verslo procesus administratoriui liksite be pajamų, Cohost.lt kolektyvas tikina, jog įvyks priešingai - profesionalus svečių aptarnavimas kurs patikimą Jūsų įvaizdį ir didins pelną.

PENSIJŲ PINIGAI Į RANKAS? Kas nutiks, kai žmonės atgaus santaupas?? Kas darosi automobilių rinkoje?!

Nuomos Planai: Fiksuotas Mokestis vs. Tarpininkavimo Mokestis

Cohost.lt siūlo du pagrindinius nuomos planus:

- Fiksuotas mokestis už sutartą laikotarpį: Šis planas tinka tuomet, kai žmogus pajūryje turi būstą, kuriuo visiškai nesinaudoja, bet niekaip neranda laiko užsiimti nuoma. Pasirašius sutartį apibrėžtam laikotarpiui, būsto savininkas gauna fiksuotą mokestį už sutartą laikotarpį ir jam visiškai nebereikia rūpintis nuoma.

- Tarpininkavimo mokestis: Antrasis planas skirtas tiems savininkams, kurie patys kartais naudojasi turimais apartamentais. Tokiu atveju yra puiki galimybė užpildyti vadinamąsias „tuščias“ dienas, kuomet būste niekas negyvena. Nuomojamo turto rezervacijos sudaromos mažiausiai mėnesiui į priekį. Už tai nuomos tarpininkams mokamas tam tikras tarpininkavimo mokestis. Įmonė su klientu pasidalina nuolat atnaujinamu kalendoriumi, kuriame galima rezervuoti laisvas dienas. Šis planas puikiai tinka, jei būsto prireikia pačiam šeimininkui arba atvykstantiems bičiuliams apgyvendinti, pakanka tik iš anksto užsirezervuoti pasirinktas datas.

Beje, vis dar gajus mitas, dėl kurio daugelis turinčių nenaudojamą būstą jo nenuomoja bijodami, kad nukentės baldai, buto sienos ar buitinė technika. Tačiau trumpalaikės nuomos atstovai šį stereotipą neigia. Pasak Cohost.lt atstovų, bene svarbiausias jų veiklos privalumas - preciziškai prižiūrimas būstas. Užsiimant trumpalaike nuoma, butas kelis kartus per savaitę yra valomas, prižiūrimas, taip daug lengviau laiku pastebėti ir sutvarkyti smulkius gedimus.

Be to, žmonės net nespėja tuose apartamentuose normaliai įsikurti. Atvyksta tik porai dienų, bute praleidžia labai mažai laiko, net maistą retai gamina. Kartais net lagamino neišpakuoja. Dažniausiai valgo bei pramogauja mieste, tad beveik nesinaudoja virtuve ir buitine technika. Praktiškai grįžta tik vakare išsimiegoti.

Gyventojo Nekilnojamojo Turto Mokestis

Kada atsiranda prievolė už 2025 m. teikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715 ir mokėti nekilnojamojo turto mokestį?

Deklaraciją KIT715 teikti ir nekilnojamojo turto mokestį mokėti reikia tada, kai fizinio asmens turimo nekilnojamo turto (gyvenamosios paskirties, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių) bendra mokestinė vertė viršija 150 000 eurų.

Asmenims auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, taip pat auginantiems vaiką su negalia (įvaikį) iki 18 metų, vyresnį vaiką su negalia (įvaikį), kuriam nustatytas individualios pagalbos teikimo išlaidų kompensacijos pirmo ar antro lygio poreikis, nekilnojamo turto deklaravimo ir mokesčio mokėjimo prievolė atsiranda, jeigu prieš tai išvardinto nekilnojamo turto bendra mokestinė vertė viršija 200 000 eurų.

Kiekvienas gyventojas turi skaičiuoti savo turimo nekilnojamojo turto objektų mokestinę vertę individualiai.

Atkreipiame dėmesį,kad, jei pagal Nekilnojamojo turto registro duomenis nekilnojamasis turtas priklauso tik vienam iš sutuoktinių (nuosavybės teisė įregistruota tik vieno iš sutuoktinių vardu), visa turimo nekilnojamojo turto mokestinė vertė apskaičiuojama vienam asmeniui (nėra dalijama), kuriam taip pat taikoma individuali neapmokestinamoji riba.

Sutuoktiniai, pageidaujantys nekilnojamojo turto mokestinę vertę dalinti lygiomis dalimis ir tokiu būdu kiekvienam iš jų taikyti individualią neapmokestinamąją ribą, turi įregistruoti juridinį faktą ― bendrąją jungtinę sutuoktinių nuosavybę (nuosavybės dokumente turi būti matomi abiejų sutuoktinių duomenys). Tai padaryti galite, pateikdami prašymą dėl juridinio fakto apie bendrąją jungtinę sutuoktinių nuosavybę įregistravimo, bet kuriame Valstybės įmonės Registrų centro teritoriniame padalinyje.

Nekilnojamojo turto mokestis mokamas nuo visų nuosavybės teise priklausančių nekilnojamojo turto objektų bendros mokestinės vertės, kuri viršija neapmokestinamąją ribą (150 tūkst. eurų arba 200 tūkst. eurų, jei taikoma lengvata). Žemė nėra nekilnojamojo turto mokesčio objektas.

Preliminariosios Pirkimo-Pardavimo Sutartys: Pirkėjo Gynybos Būdai

Augant nekilnojamojo turto kainoms daugėja pardavėjo inciatyva nutraukiamų preliminariųjų pirkimo ir pardavimo sutarčių. Ką tokiu atveju daryti pirkėjui, kuris pasirašė sutartį, sumokėjo avansą, užpildė paraišką būsto paskolai gauti ir mintimis jau persikraustė į savo naujus namus?

Žlugęs planuotas sandoris neretai atneša neplanuotų išlaidų, mat rasti alternatyvą gali būti ir sudėtingiau, ir brangiau.

Įsigyjant būstą pasirašomų dokumentų pavadinimai gali skirtis (rezervacijos sutartis, avansinis susitarimas, preliminarioji sutartis), teisiniu požiūriu pavadinimas nėra svarbus, svarbu yra jo turinys.

Tačiau preliminariosios sutarties sudarymas nėra garantas, kad pagrindinė sutartis bus sudaryta.

Kokiais gynybos būdais galės pasinaudoti pirkėjas priklausys nuo to, ką jis galės įrodyti dokumentais ir faktinėmis aplinkybėmis. Dažniausias kelias - pareikalauti to, kas aiškiai numatyta sutartyje: avanso grąžinimo ir netesybų.

Visų pirma, pirkėjas gali papildomai reikalauti, kad jam būtų atlyginamos išlaidos, patirtos rengiantis sudaryti sutartį (pvz. tuo pačiu metu jis sudarė sutartis su trečiaisiais asmenimis dėl būsto remonto ar įrengimo ir dabar teks jas nutraukti sumokant netesybas).

Teismas vertina, ar pirkėjas tikrai patyrė realius kaštus dėl to, kad sandoris neįvyko. Netiesioginės ar pernelyg nutolusios išlaidos (pvz. Pirkėjas taip pat gali reikalauti atlyginti kainų skirtumą (vadinamoji prarasta galimybė), kai dėl pardavėjo nesąžiningo derybų nutraukimo pirkėjas neteko galimybės sudaryti sutartį su kitu pardavėju, anksčiau pateikusiu konkretų kainos pasiūlymą, bet kuris per protingą terminą vėliau sudarė kitą, pakeičiantį sandorį.

Tokiais atvejais prarastos galimybės piniginė vertė apskaičiuojama lyginant šių sandorių kainas, t. y. palyginant trečiojo asmens, su kuriuo pagrindinė sutartis nebuvo sudaryta dėl pardavėjo nesąžiningo derybų nutraukimo, siūlytą sandorio kainą ir kainą, už kurią per vėliau pirkėjas (per protingą terminą) sudarė pagrindinę sutartį.

Dar vienas gynybos būdas - nustačius, kad pardavėjas būstą už didesnę kainą pardavė trečiajam asmeniui, gali būti reikalaujama priteisti pardavėjo gautą naudą.

Civiliniame kodekse yra atskirai reglamentuota būsimo gyvenamojo namo ar buto pirkimo ir pardavimo sutartis, kuomet fizinis asmuo (vartotojas) iš verslininko įsigyja dar statomą būstą.

Nepastatytą būstą įsigyjantis pirkėjas turi žinoti, kad preliminariosios nepastatyto gyvenamojo namo ar buto pirkimo-pardavimo sutarties išskirtinumas yra tas, kad be kitų civilinių teisių gynimo būdų pirkėjas gali reikalauti, kad pardavėjas prievolę įvykdytų natūra. Tačiau ir ši gynybos priemonė nėra absoliuti. Ji gali būti neveiksminga tais atvejais, kai, pvz., turtas jau yra perleistas trečiajam asmeniui.

Jeigu vystytojas ar pardavėjas nutraukia preliminariąją sutartį, pirmiausia nereikėtų skubėti pasirašyti dokumentų, kuriais pirkėjas atsisako pretenzijų ar prisiima kaltę mainais į pinigų grąžinimą.

Paprašykite nutraukimo priežastį nurodyti raštu (prašymą irgi pateikite raštu) ir rinkite visus įrodymus, kurių gali prireikti gynybai teisme - išsaugokite susirašinėjimą, banko sprendimus dėl finansavimo, mokėjimų dokumentus. Teismams svarbūs yra įrodymai apie realią žalą, patirtą dėl nesąžiningo pardavėjo.

Svarbu pagrįsti ir nuostolių dydį, ir jų tiesioginį ryšį dėl pardavėjo kaltės nutrūkusio sandorio.

Pridėtinės Vertės Mokestis (PVM) Nuomai

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą.

Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y.

Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą.

Asmenys viešbutyje, kuris yra PVM mokėtojas, apsistoja įvairiais laikotarpiais. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

Pavyzdžiai:

- 1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

- 2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės.

Tokia veikla skiriasi nuo kitų veiklos rūšių, susijusių su pramone ir prekyba, arba nuo veiklos, kurios tikslas atitinka paslaugos teikimą, o ne paprastą turto perleidimą, pavyzdžiui, teisės naudotis golfo aikštele, teisės naudotis tiltu už kelių mokestį ar teisės įrengti cigarečių automatus prekybos vietose.

Savo praktikoje ESTT ne kartą akcentavo, kad nekilnojamojo turto nuomos pasyvusis pobūdis, kuris pateisina tokio sandorio neapmokestinimą PVM, susijęs su paties sandorio pobūdžiu, o ne su tuo, kaip nuomininkas naudoja atitinkamą turtą (byla C-278/18, 21 punktas).

Taip pat komentaras patikslintas dėl „mišrių“ sandorių apmokestinimo PVM. Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai.

Tokiu atveju, remiantis ESTT praktika (bylos C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas, du ar daugiau atskirų sandorių.

Pavyzdžiai:

- 1 PAVYZDYS. UAB, eksploatuojanti futbolo stadioną, su futbolo klubu sudarė sutartį dėl teisės naudotis futbolo stadiono aikštynu. Sutartyje numatyta, kad futbolo klubas futbolo stadiono aikštynu, taip pat žaidėjų ir teisėjų drabužinėmis galės naudotis ne daugiau nei 18 dienų per sporto sezoną (sporto sezonui prasidedant kiekvienų kalendorinių metų liepos 1 d. ir baigiantis kitų metų birželio 30 d.). Pagal sutartį UAB:

- turi visišką ir neribotą teisę suteikti tokias pačias teises kitiems savo pasirinktiems fiziniams arba juridiniams asmenims, išskyrus minėtas 18 dienų;

- turi teisę bet kada patekti į minėtas patalpas tam, kad užtikrintų tinkamą naudojimąsi jomis ir apsisaugotų nuo bet kokios žalos (keliama tik viena sąlyga - netrukdyti tinkamai sporto rungtynių eigai);

- išlaiko patekimo į patalpas nuolatinės kontrolės teisę;

- reikalauja sumokėti fiksuotą 1 750 Eur atlyginimą už kiekvieną naudojimosi aikštynu, drabužinėmis, kavinės, durininko paslaugomis, visų patalpų apsauga ir priežiūra dieną - pagal susitarimą 20 proc. šios reikalaujamos sumos sudaro mokestis už teisę patekti į futbolo aikštę, 80 proc. - mokestis už įvairias priežiūros, valymo, remonto (žolės pjovimas, sėjimas ir kt.) ir žaidimo aikštės atnaujinimo paslaugas, taip pat už papildomas paslaugas.

- 2 PAVYZDYS. Bendrovė valdo biurų pastatą, skirtą įrengtų darbo vietų nuomai. Biurų pastatas yra naudojamas skirtingų klientų, ieškančių darbui skirtos aplinkos (visiškai įrengtų darbo vietų), poreikiams tenkinti. - kitas paslaugų paketas: tam tikros darbo vietų erdvės yra izoliuotos - yra pertvaros, yra rakinamos durys. Tai atskiri visiškai įrengti darbo kabinetai, kuriuose gali dirbti vienas ar keli žmonės (toliau - Biuro erdvės). Biuro erdvės nuomos atveju klientai turi daugiau privatumo, nes gali išsinuomoti visiškai įrengtą darbui tinkamą izoliuotą atskirą rakinamą kabinetą ir jam nereikia dalytis darbo vietos erdve su kitais bendrovės klientais bendroje darbo erdvėje.

Tiek Biuro erdvės, tiek Bendradarbystės erdvės nuomos atveju klientui nereikia niekuo rūpintis - nei darbo vietos įrengimu, nei jos priežiūra, aptarnavimu ar remontu, t. y. Bendradarbystės erdvės paslaugos susideda iš keleto elementų: naudojimosi darbo vieta, bendromis poilsio zonomis, virtuvėle, sanitariniais mazgais, konferencijų salėmis ir kt. Visi šie elementai yra glaudžiai susiję, neturi savarankiško tikslo, todėl PVM apskaičiavimo tikslais laikoma, kad yra sudarytas vienas sandoris.

Paslaugos gavėjui nėra priskirta konkreti darbo vieta (konkretus darbo stalas) ir vieną dieną jis dirba vienoje darbo vietoje, kuri tuo metu yra laisva, kitą dieną - kitoje, bendroje darbo erdvėje su kitais žmonėmis, t. y. neturi teisės į aiškiai apibrėžtą erdvę. Atsižvelgiant į tai, laikoma, kad dominuojantis sandorio elementas - įrengtos darbo vietos nuoma. Tokiu atveju PVM apskaičiavimo tikslais laikoma kad sudarytas darbo vietos nuomos sandoris, kuris apmokestinamas PVM, taikant standartinį 21 proc.

Biuro erdvės nuomos paslauga susideda iš keleto elementų, kurie yra glaudžiai susiję, nėra savarankiški ir objektyviai sudaro vieną ekonomiškai neskaidomą paslaugą. Biuro erdvės nuomos atveju nuomininkas įgyja aiškią teisę į apibrėžtą erdvę - kabinetą, naudodamasis jam bendrovės suteiktu kabinetu, apriboja kitų asmenų galimybę naudotis tomis pačiomis patalpomis. Tokiu atveju laikoma, kad dominuojantis sandorio elementas - teisės naudotis patalpomis kaip savininkui nustatytu laiku už užmokestį įgijimas, ir joks kitas asmuo negali pasinaudoti šia teise. Todėl PVM apskaičiavimo tikslais laikoma, kad bendrovė suteikė kabineto, t. y.

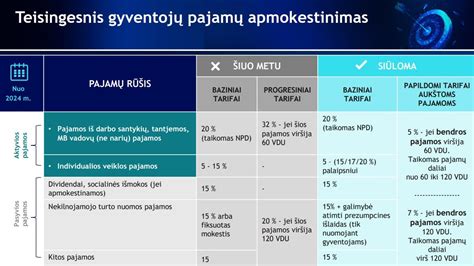

Fizinio Asmens Nekilnojamojo Turto Nuomos Pajamų Apmokestinimas

Dauguma fizinių asmenų, vykdančių individualią veiklą, savo veiklai reikalingą nekilnojamąjį turtą nuomoja iš kitų fizinių asmenų (gyventojų). Prieš išsinuomojant turtą, svarbu žinoti apie turto pajamų apmokestinimą, mokesčių deklaravimą ir kitus su turto nuoma susijusius įsipareigojimus nuomininkui ir nuomotojui.

Toliau aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM).

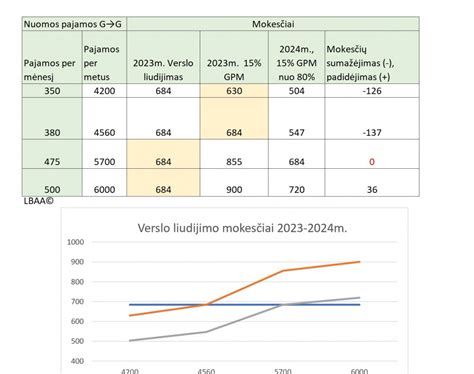

Gyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Gautos pajamos apmokestinamos dviem būdais:

- sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų;

- įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą. Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas);

- jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas);

- jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

tags: #nt #mokestis #gyventojams #nuomojamam #turtui