Įsigyjant būstą, ypač be specialisto pagalbos, labai svarbu teisingai ir atidžiai sudaryti preliminariąją pirkimo-pardavimo sutartį bei nepamiršti esminių aspektų. Nusprendus įsigyti būstą su būsto paskola, reikia atkreipti dėmesį ne tik į mėnesines būsto paskolos įmokas, bet ir į papildomas su paskolos sutarties sudarymu susijusias išlaidas, pavyzdžiui: vienkartinį paskolos administravimo mokestį, turto įkeitimo mokestį notaro biure ir pan.

Susigundžiusieji būstą pirkti iš brėžinio rizikuoja likti be būsto ir be dalies pradinio įnašo, kurį sumoka nekilnojamojo turto (NT) vystytojui. Tačiau tokio būsto pirkimas kelia papildomų rizikų. Dažnu atveju bankai mažiau linkę finansuoti būstą, kurio baigtumas nesiekia 80 proc. Galimos išimtys - tartis su banku arba laukti, kol pastato baigtumas bus tinkamas finansuoti. Tačiau tokiu atveju galima prarasti nusižiūrėtą būstą, todėl trečiasis kelias - su NT vystytoju sudaryti preliminarią būsto pirkimo-pardavimo sutartį.

Atsakymo nerandate interneto platybėse? Klauskite specialisto! Siųskite savo klausimus el. paštu. Atsakymo ieškokite „Verslo“ rubrikoje „Būsto ABC“.

Būsto PASKOLA. Ką privalo žinoti kiekvienas?

Bankų Požiūris į Nepastatyto Būsto Finansavimą

Bankai pažymi, kad atvejų, kada pirkėjui sumokėjus rezervacijos arba preliminarios pirkimo-pardavimo sutarties mokestį vėliau neduodama paskolos, pasitaiko, todėl siūlo atidžiai įvertinti galimas rizikas. Anot jo, tai priklauso nuo to, ką klientas perka: namą, kotedžą ar butą.

Savo ruožtu banko „Citadele“ verslo ir mažmeninės bankininkystės vadovas Darius Burdaitis pažymi, kad bankas gali suteikti būsto paskolą, kai asmuo planuoja įsigyti iš NT vystytojo, „Citadele“ banko partnerio, nebaigtos statybos būstą, kurio baigtumas 100 proc. bus įregistruotas per 12 mėn.

Banko SEB valdybos narė ir SEB Baltijos šalių tarnybos mažmeninės bankininkystės vadovė Sonata Gutauskaitė-Bubnelienė atkreipė dėmesį, kad dėl galimų rizikų (statytojas gali nesugebėti užbaigti statybų, gali sumažėti turto rinkos vertė ar pasikeisti pirkėjo finansinė padėtis) bankas įprastai teikia paskolas tik butams jau pastatytuose namuose įsigyti, tačiau tikėtis finansavimo galima ir perkamam būstui dar nepasiekus 80 proc.

„Tačiau tokiu atveju paskolą išmokame, kai statybos yra baigtos 80 proc. ir vystytojas jau yra įregistravęs ir sutvarkęs visus inžinerinius tinklus, t. y. kai jau yra tvirtai žinoma, kad klientas galės naudotis įsigytu turtu. Kaip išvengti finansinių nuostolių, kada negavęs paskolos NT pirkėjas gali prarasti rezervacijos arba preliminarios būsto pirkimo-pardavimo sutarties mokestį, V. Kazėnienė pataria keletą dalykų.

Lietuvos banko Kredito ir draudimo priežiūros skyriaus vyriausioji juriskonsultė Justina Tarasevičienė pažymi, kad kredito davėjai, suteikdami būsto kreditą, turi įvertinti besikreipiančio žmogaus kreditingumą. Jis priklauso nuo gaunamų pajamų dydžio, jų tvarumo, jau esamų finansinių įsipareigojimų. Siekdami išvengti tokių situacijų, vartotojai turėtų pasidomėti kredito suteikimo procesu ir galimybėmis, pavyzdžiui, kreiptis į kredito davėją.

Prieš pasirašant preliminarią būsto pirkimo-pardavimo sutartį, J. Tarasevičienė pataria su pardavėju iš anksto numatyti pradinio įnašo grąžinimo sąlygas preliminarioje sutartyje.

Kredito rizikos vertinimas

Preliminarios Sutartys: Esminiai Aspektai

Preliminariąja sutartimi laikomas šalių susitarimas, pagal kurį jame aptartomis sąlygomis šalys įsipareigoja ateityje sudaryti kitą - pagrindinę (notarinę) - sutartį. Preliminariąja sutartimi pirkėjas ir pardavėjas gali operatyviai fiksuoti savo įsipareigojimus ir susitarimo sąlygas, tai svarbu tam, kad viena iš šalių nepersigalvotų iki tol, kol yra ruošiama notarinė sutartis, gaunami įvairūs leidimai, sutikimai ir kt. dokumentai būtini notarinei sutarčiai sudaryti.

Taip pat preliminarioji sutartis yra ypatingai svarbi norint įsigyti nekilnojamąjį turtą, kuris dar nėra baigtas statyti arba išsirinkus pirkti turtą, kurio finansavimui bus imama paskola. Pirmiausiai pasirašoma preliminari, o vėliau - notaro patvirtinta pirkimo - pardavimo sutartis, kartais prieš šias pasirašoma ir rezervacijos sutartis.

Pagrindiniai punktai, kuriuos reikia įtraukti į preliminarią sutartį:

- Tikslumas: Visoms sutartims ypatingai svarbus tikslumas.

- Esminės sąlygos: Sudarant sutartį būtinai nurodykite jos sudarymo datą, vietą ir tiksliai identifikuokite parduodamą turtą ir sandorio šalis: nurodykite vardus, pavardes, asmens kodus arba gimimo datas, turto adresą, unikalų (unikalius) numerį, tikslų plotą, kambarių skaičių, pastato statybos metus ir kt.

- Kaina ir mokėjimo terminai: Sutartyje tiksliai įvardinkite bendrą turto pardavimo kainą ir jei jos mokėjimas terminas bus išskaidytas atskirais mokėjimais - tikslius terminus ir šių mokėjimų dydžius.

- Trečiosios šalys: Sutartyje būtina nurodyti ir visus apsunkinimus, suvaržymus, apribojimus ar trečiųjų asmenų teises, interesus į turtą (pvz., sudaryta nuomos sutartis, turtas yra įkeistas kreditoriui, o galbūt turtas yra ginčo objektas teisme).

- Šalių pareiškimai ir garantijos: Sutartyje nusimatykite, kad iki sudarant šią sutartį Šalys atliko visus būtinus teisinius veiksmus, reikalingus sudaryti ir tinkamai vykdyti Preliminariąją sutartį, taip pat numatykite papildomą sąlygą, jog kiekviena Šalis, sudarant preliminariąją sutartį, nepažeis jokių ją saistančių įsipareigojimų, susitarimų su bet kokiomis trečiosiomis šalimis.

- Baldai ir daiktai: Dažnai būstas parduodamas su baldais, buitine technika ar kitais apyvokos daiktais.

- Patalpų fotofiksacijos: Atskiru priedu galima pridėti ir patalpų bei tų pačių paliekamų daiktų fotofiksacijas.

- Notarinės išlaidos: Preliminariojoje sutartyje numatykite, kokiomis dalimis (pirkėjas ir pardavėjas) dengsite notarines išlaidas.

- Sutarties galiojimas: Paprastai preliminarioji sutartis turi terminuotą galiojimą iki Šalių numatytos dienos arba galioja iki notarinės pirkimo-pardavimo sutarties sudarymo momento.

- Turto perdavimas: Jį atlikti visuomet rekomenduojame tik po to, kai pirkėjas pilnai atsiskaito su pardavėju.

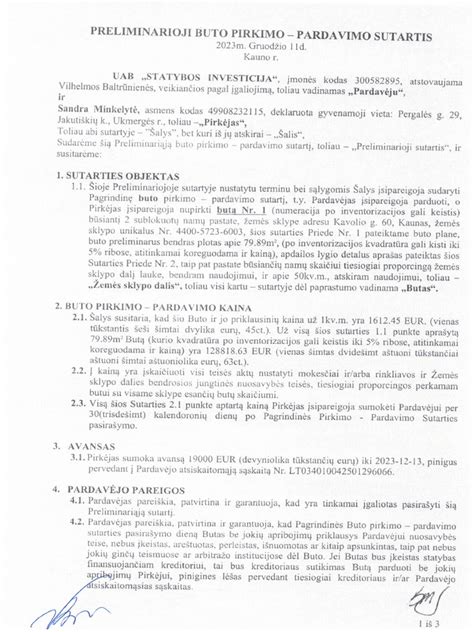

Preliminarios sutarties pavyzdys

Rizikos ir Kaip Jų Išvengti

Jei perkamas būstas bus pastatytas tik po metų, gali keistis ne tik kreditavimo reikalavimai, bet ir paties žmogaus finansinė situacija. Taip pat turime nemažai atvejų, kai pavyksta atrasti sprendimą tarp pirkėjo, pardavėjo ir kreditoriaus, kad nebūtų prarastas pradinis įnašas“, - sako V. Jos teigimu, dažniausiai tokių situacijų nutinka todėl, kad, pasirašydami preliminarias nekilnojamojo turto pirkimo-pardavimo sutartis, klientai neįvertina savo galimybių gauti kreditą bankuose ir ateities perspektyvų.

NT vystytojai gali pasilikti iki 10 tūkst. eurų. „Tačiau tokių atvejų būna labai nedaug. Jų pasitaikydavo po 2009 m. finansų krizės, o dabar yra reti. Bet jeigu taip jau nutinka, reikia žiūrėti į sutartį. NT vystytojas bando tartis su pirkėju. Žinoma, kaina tikrai nebus keičiama, tačiau galbūt pirkėjui reikia daugiau laiko. Tokiu atveju gali būti pratęsiamas preliminarios sutarties galiojimo laikas, kol žmogus gaus kreditą. Jei, visgi, susitarti nepavyksta, tuomet maksimali suma, kuri gali būti negrąžinama kaip užstatas, yra 10 tūkst. eurų. Tai numato Civilinis kodeksas.

„Todėl visada rekomenduojame klientams pasikonsultuoti su banko specialistais prieš sumokant pardavėjui avansą ar netgi visą pradinį įnašą. Priežastys, kodėl bankas atsisako suteikti paskolą, įvairios. Arba jei pats klientas laiku nepabaigs įrengimo darbų ir neužregistruos 100 proc. baigtumo, bankas gali taikyti sankcijas. Taigi, šias rizikas reikėtų įsivertinti jau svarstant nebaigto turto pirkimą bei finansavimą“, - pataria A.

„Dažnai girdim, kad vystytojai baigia išparduoti projektus, kad tuoj nebebus ką pirkti, kad pinigus reikia investuoti į NT. O jei dar kaimynas ar giminaitis įsigijo būstą, susidaro įspūdis, kad reikia kuo greičiau sudaryti pirkimo sutartį. Ji atkreipia dėmesį ir į tai, kad dabartinė situacija yra labai neapibrėžta, todėl žmogus turi įvertinti savo ir įmonės, kurioje jis dirba, finansinę padėtį: „Jei į banką dėl finansavimo kreipsitės tik po pusmečio ar po metų, reikėtų pažiūrėti, gal iki to laiko būtų galima daugiau pataupyti ir pradiniam įnašui turėti didesnę sumą“, - pataria V.

„Patikimi, ilgą statybų patirtį turintys bei atsakingi vystytojai preliminariose sutartyse iš karto numato, kad jei klientas negaus finansavimo ar negaus pakankamo finansavimo iš banko, sumokėtas pradinis įnašas bus grąžintas be jokių baudų. Na, o jei taip nutiko, kad galima prarasti lėšas, reikėtų pabandyti gauti kreditą mažesnei sumai, paskolą su didesnėmis palūkanomis, bet lankstesniu skaičiavimu ir ateityje planuoti turimo kredito refinansavimą“, - aiškina paskolų brokerė V.

CEE Attorneys, advokatų profesinė bendrija, Pirkėjas prieš pasirašydamas bet kokią sutartį turėtų apžiūrėti perkamo nekilnojamojo turto (NT) aplinką - teritoriją, komunikacijas, vietovės apstatymo parametrus bei miesto planus. Galiausiai, prieš pasirašant sutartį būtina išsamiai apžiūrėti visą NT. Reikia patikrinti, ar pardavėjo nurodyti duomenys yra būtent tokie ir realybėje.

Patikros etapai:

- Dokumentų patikra: Pirmasis dokumentas, kurį būtina patikrinti - išrašas iš nekilnojamojo turto registro.

- Kadastrinės bylos peržiūra: Kitas žingsnis - būsto kadastrinės bylos peržiūra ir palyginimas su esama faktine situacija.

- Vystytojo patikra: Perkant naujos statybos butą ar namą labai naudinga patikrinti ir vystytoją.

- Žemės sklypo planas: Perkant kotedžą ar individualų namą, reikėtų atkreipti dėmesį į dar daugiau dalykų.

Svarbu žinoti, nes servitutas dažniausiai skiriamas kito - viešpataujančio - daikto naudai, pvz. patekimo į kitą sklypą ar pastatą tikslais, inžinerinių tinklų aptarnavimo tikslais ir pan. Tokios zonos aptverti ar kitaip naudoti išimtinai tik savo tikslais (pvz. joje statyt statinį, pirtelę, sandėliuką, apsodinti medžiais, gyvatvorėmis) jau nebegalėsite - būsite įpareigoti šia sklypo dalimi leisti naudotis ir tam asmeniui, kurio naudai servitutas buvo nustatytas.

Jeigu pardavėjui statant nukrypstama nuo projekto, įsigijus NT ir patiems užbaigus namo 100 proc. baigtumą (kaip dažnu atveju ir būna), dėl jo neatitikimo projekto sprendiniams gali nepavykti įregistruoti pastato baigtumo ar netgi būti įpareigotas pašalinti savavališkos statybos padarinius bei sumokėti už tai baudą.

Jeigu perkate nepastatytą turtą, kurio plotas užbaigus statybą gali pasikeisti nuo planuoto ploto, pvz. sumažėja statybos metu, preliminarioje sutartyje reiktų susitarti dėl kainos keitimo (mažinimo) sąlygų. Labai svarbi sutarties sąlyga, ypač perkant būstą su paskola - nuosavybės perdavimo momento aptarimas preliminarioje sutartyje.

Preliminarioje sutartyje galima apibrėžti, kada po statybų baigimo iki notarinio sandorio pasirašymo vystytojas jums leis apžiūrėti turtą. Galiausiai, sutartį surašius iki pačių smulkiausių detalių ir atidžiai susipažinę su ja lydinčia dokumentacija, pirkėjai visada turi nepamiršti stebėti sutarties vykdymo eigą, joje numatytų terminų laikymąsi ir esant poreikiui - susirinkti kuo daugiau rašytinių įrodymų (t.y. bendrauti su pardavėju daugiau el. paštu, fiksuoti susirašinėjimus ir pan.).

Ką Daryti Prieš Perkanti Būstą?

Finansinės galimybės. Jeigu esate pilnai apsisprendę įsigyti būstą su banko paskola, pirmiausiai rekomenduojame kreiptis į banką, arba preliminariai pasiskaičiuoti savo finansines galimybes. Tai padaryti galite su paskolos skaičiuokle, arba nuvykę į vieną iš banko skyrių. Atsakius į šiuos klausimus, žinosite kokio būsto ieškoti, kokiame rajone.

Perkamą butą, namą, žemės sklypą ar kitą nekilnojamąjį turtą su banko paskola, turėsite įkeisti jį bankui. Kad gauti reikiamą sumą pinigų, nekilnojamajam turtui įsigyti, bankas reikalauja atlikti turto vertinimą. Perkant savais pinigais ir su banko paskola, turite pasirašyti su Pardavėju preliminarią nekilnojamojo turto pirkimo - pardavimo sutartį ir sumokėti avansą, kuris bus įskaičiuotas į bendrą kainą.

Kuomet bankui pateikiate turto vertinimą ir kitus reikalingus dokumentus, bankas priima sprendimą kokiomis sąlygomis Jums gali suteikti paskolą. Notarinė sutartis pasirašoma, kuomet pirkėjas jau turi banko kredito sutartį arba garantinį raštą (jei turtas perkamas su banko paskola) ir pardavėjas yra įvykdęs visus savo įsipareigojimus, turi visus dokumentus ir pažymas reikalingas atlikti notarinį sandorį.

Tuomet panaikinama žima apie nepilną atsiskaitymą registrų centre. Jeigu turite nepilnamečių vaikų, Jums taip pat reikės teismo leidimo, kad galėtumėte užstatyti įgytą turtą bankui. Į teismą su dokumentais reikia kreiptis po pirkimo-pardavimo sutarties pasirašymo pas notarą. Laikotarpis nuo 5-14 d.d. Nekilnojamojo turto brokeris, padės Jums susitvarkyti teismo leidimą.

tags: #nepastatyto #busto #pirkimas #paskola