Nekilnojamojo turto (NT) pardavimas yra reikšmingas procesas, susijęs su įvairiais finansiniais aspektais. Vienas svarbiausių - nekilnojamojo turto pardavimo pajamų apmokestinimas. Lietuvoje galioja tam tikra tvarka, kurią būtina žinoti tiek pardavėjams, tiek pirkėjams, siekiant išvengti nesklandumų ir netikėtų išlaidų.

Šiame straipsnyje aptarsime pagrindinius nekilnojamojo turto pardavimo apmokestinimo klausimus Lietuvoje, įskaitant mokesčių tarifus, lengvatas, išimtis ir deklaravimo tvarką, remiantis Valstybinės mokesčių inspekcijos (VMI) paaiškinimais ir teisės aktais.

Gyventojų Pajamų Mokestis (GPM)

Kaip apskaičiuojamas GPM?

Po nekilnojamojo turto pardavimo gautas pelnas yra apmokestinamas Gyventojų pajamų mokesčiu (GPM). GPM apskaičiuojamas iš turto pardavimo pajamų atimant įsigijimo kainą bei turto pardavimo išlaidas (pvz., notaro atlygis, registravimas VĮ Registrų centre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.). Gautas pelnas apmokestinamas taikant 15 proc. GPM tarifą.

Formulė: GPM = (pardavimo pajamos - įsigijimo kaina - leidžiami atskaitymai) x 15 proc.

Pavyzdys:

- 2019 metais įsigijote būstą už 170 000 eurų (įsigijimo kaina).

- 2023 metais pardavėte už 210 000 eurų (pardavimo pajamos).

- Už pirkimo-pardavimo sutarties sudarymą notarų biure sumokėjote 1300 Eur (leidžiami atskaitymai).

Gyventojų pajamų mokestis būtų skaičiuojamas taip: 210 000 - 170 000 - 1300 = 38 700 eurų pelno. 38 700 x 15 proc. = 5 805 Eur.

Kaip skirti 1,2 % GPM hospisui? | Pal. kun. Mykolo Sopočkos hospisas

GPM Tarifai

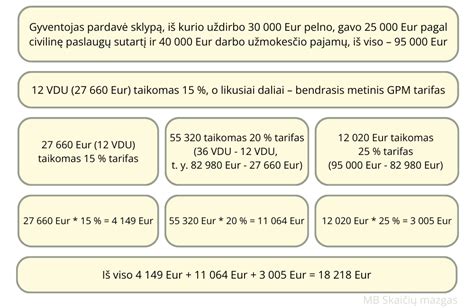

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas. Tačiau, jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Svarbu: Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur; 2019 m. 120 VDU 136344 Eur), Aukščiau paminėtas sumas viršijanti pajamų dalis apmokestinama taikant 20 proc. gyventojų pajamų mokesčio tarifą.

Kaip apmokestinamos nekilnojamojo turto pardavimo pajamos? Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas taip: GPM = (pardavimo pajamos* - įsigijimo kaina** - privalomi mokėjimai***) x 15 proc.

Kur:

- *pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą;

- **įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles.

- ***privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.).

Lengvatos ir Išimtys

Yra keletas atvejų, kuomet GPM mokėti nereikia:

- 10 metų taisyklė: Jei nekilnojamąjį turtą išlaikėte nuosavybės teise 10 metų ar ilgiau, pardavimo pajamos neapmokestinamos GPM. Nuo 2026 m. sausio 1 d. šis terminas trumpinamas iki 5 metų.

- Gyvenamoji vieta: Jei bent 2 metus iki pardavimo deklaravote gyvenamąją vietą parduodamame būste, GPM mokėti nereikės. Svarbu, kad iki pardavimo momento nebūtumėte išsideklaravę iš šio būsto.

- Kito būsto įsigijimas: Jei gyvenamąją vietą parduodamame būste deklaravote trumpiau nei 2 metus, tačiau per vienerius metus nuo pardavimo įsigyjate kitą būstą ir jame deklaruojate gyvenamąją vietą, GPM taip pat nebus taikomas.

- Paveldėtas turtas: Jei paveldėjote turtą iš pirmos eilės giminaičių ir parduodate jį už tokią pačią ar mažesnę kainą, nei nustatyta paveldėjimo metu, GPM nemokamas.

Svarbu: Jei nekilnojamąjį turtą paveldėjo keli asmenys (pvz., sutuoktiniai), gyvenamąją vietą turi deklaruoti abu, antraip vienam iš jų gali tekti mokėti GPM.

Parduodate Savos Statybos Gyvenamąjį Namą?

Jeigu norite parduoti Jūsų pačių pastatytą gyvenamąjį namą, tokio turto įsigijimo kaina yra išlaidos, patirtos statant namą. Išlaidos turi būti patvirtintos dokumentais. Reikia sudėti visas faktiškai patirtas nekilnojamojo turto statybos išlaidas, neatsižvelgiant iš kokių lėšų (nuosavų ar skolintų) jos buvo apmokėtos.

Išlaidos pripažįstamos tik tuo atveju, kai ant sąskaitų faktūrų yra aiškiai identifikuotas pirkėjas (vardas, pavardė ir kiti duomenys) bei prekes / paslaugas parduodantis pardavėjas (vardas, pavardė, įmonės pavadinimas, įmonės kodas).

Naujos Statybos Būstas su Daline Apdaila

Prie neįrengto nekilnojamojo turto įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.

Pavyzdys: Naujos statybos, neįrengtą, 80 proc. baigtumo būstą pirkote už 130 000 Eur. Jį pilnai įrengėte, įregistravote 100 proc. baigtumą ir pardavėte už 160 000 Eur. Būsto įrengimui bei 100 proc. pridavimui išleidote 25 000 Eur. Tai grynasis pelnas bus tik 5000 Eur, nuo kurių ir turėsite mokėti 15 proc. gyventojų pajamų mokestį.

Paveldimo Turto Pardavimas

Paveldėto turto pardavimas - nerimą keliantis procesas, kai itin svarbu nesuklysti. Toks turto pardavimas - logiškas sprendimas, jeigu paveldėjote nekilnojamąjį turtą ir apsisprendėte, jog jis Jums nereikalingas. Žinoma, turto pardavimas susijęs ne tik su pajamomis, bet ir su tam tikrais mokesčiais.

Paveldėto Turto Vertė

Prieš priimant paveldimą turtą pagal paveldėjimo teisės liudijimą visais atvejais rekomenduojama pasidaryti turto vertinimą. Taip Jūs užbėgsite už akių ateityje galimam gyventojų pajamų mokesčiui (GPM) turtą pardavus. Jei paveldėto nekilnojamojo turto priėmimo metu pamiršote pasidaryti turto vertinimą ir po kažkurio laiko norite jį parduoti, tai atlikti galite ir pardavimo metu. Tokiu atveju retrospektyvinis turto vertinimas bus atliekamas atgaline data, t. y. paveldėjimo datai.

Ši išimtis yra taikoma tais atvejais, kai turtas paveldimas iš pirmos eilės giminaičių: tėvo, mamos, senelės, senelio, brolio, sesers, vaiko, įvaikio, vaikaičio. Jei turtą paveldėjote iš sutuoktinio ir ilgiau nei 2 metus esate jame deklaravę gyvenamąją vietą - tuomet nėra skaičiuojamas gyventojų pajamų mokestis ir turto vertinimas paveldėjimo metu nėra būtinas. Šiuo atveju svarbu iki pardavimo momento neišsideklaruoti iš paveldėto nekilnojamojo turto.

Paveldimo Turto Mokestis

Paveldimo turto mokestis - tai mokestinė prievolė atsirandanti tuomet, kai paveldite turtą iš antros eilės ir tolimesnių giminaičių ar iš visai svetimų asmenų. Šis mokestis mokamas paveldimo turto priėmimo metu.

Mokesčio apskaičiavimas ir tarifai:

- kai paveldimo turto apmokestinamoji vertė mažesnė kaip 150 tūkst. eurų - 5 proc. taikomas tarifas;

- kai paveldimo turto apmokestinamoji vertė didesnė kaip 150 tūkst. eurų - 10 proc. tarifas.

Taikomos lengvatos bei išimtys:

- Iš pirmos eilės giminaičių paveldimas turtas;

- Paveldimo turto apmokestinamoji vertė, neviršijanti 3 000 eurų.

Paveldimo turto mokestis sumokamas prieš paveldėjimo teisės liudijimo išdavimą, išskyrus atvejus, kai savivaldybės tarybos sprendimu mokesčio sumokėjimo terminas atidėtas arba nuo jo sumokėjimo atleista. Deklaruoti paveldėtą turtą nereikia.

Deklaravimas ir Sumokėjimas

Gavus apmokestinamųjų nekilnojamojo turto pardavimo pajamų, tokias pajamas privalote deklaruoti pasibaigus metams, iki kitų metų gegužės 1 d. Jei turtas buvo paveldėtas iš pirmos eilės giminaičių ir norite pasinaudoti mokestine išimtimi, tuomet kartu su pajamų deklaracija Valstybinei mokesčių inspekcijai reikės pateikti ir retrospektyvinį turto vertinimą. Jei gyvenate užsienyje ir esate deklaravę išvykimą iš Lietuvos - tuomet deklaruoti gautas pajamas privalote per 1 mėnesį.

Nuolatinis Lietuvos gyventojas einamaisiais metais gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki sekančių metų gegužės 2 d.

Jei esate deklaravę išvykimą iš Lietuvos pajamas gautas iš nekilnojamojo turto pardavimo turi deklaruoti per 30 kalendorinių dienų.

Svarbu! Nuo 2020 liepos 1 d. gyventojai privalo įsigyti atskirą verslo liudijimą kiekvienam nuomojamam objektui.

Nekilnojamojo Turto Pardavimas Su Brokeriu

Paveldėto turto pardavimo proceso metu Jus lydės savo srities profesionalas, sudaręs daugybę nekilnojamojo turto sandorių, gebantis numatyti kelis žingsnius į priekį bei gebantis išvengti brangiai kainuojančių klaidų. Patikėdami savo turto pardavimą NT brokeriui, Jūs patikite pardavimo projektą visai profesionalų komandai. Tai:

- pats NT brokeris;

- fotografai;

- objekto reklamos kūrėjai;

- nekilnojamojo turto ir verslo vertintojai;

- bankų atstovai išskirtinai greitai aptarnaujantys mūsų klientus ir geresnėmis sąlygomis finansuojantys mūsų objektų pirkimą;

- matininkai;

- notarų biurai;

- apdailininkai bei iškraustymo / perkraustymo paslaugas teikiančios įmonės.

Esant reikalui galimas Jūsų atstovavimas pagal įgaliojimą. Viso Jūsų turto pardavimo proceso metu jausitės saugūs ir ramūs. Žinosite, kad Jumis rūpinasi nekilnojamo turto srities profesionalas, kuris visus rūpesčius nuims nuo Jūsų pečių. Jums teliks patogiu metu atvykti į notarų biurą pasirašyti dokumentų. Jei būsite pasirinkę atstovavimą pagal įgaliojimą, tuomet teks tik laukti lėšų įskaitymo į Jūsų banko sąskaitą.

tags: #nekilnojamojo #turto #pardavimo #pajamu #apmokestinimas #kodas