Nekilnojamojo turto mokestis (NTM) yra vienas iš pagrindinių mokesčių, taikomų turintiems nekilnojamąjį turtą Lietuvoje. Šis mokestis reguliuojamas Nekilnojamojo turto mokesčio įstatymu (NTMĮ).

Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio objektas - nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus tam tikras išimtis:

- Faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Nekilnojamojo turto mokesčio tarifai

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

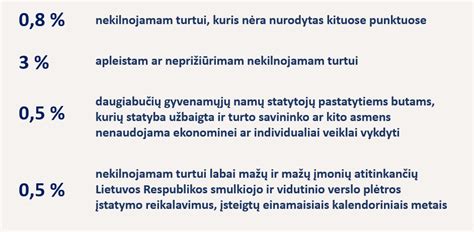

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento (iki 2019 m. gruodžio 31 d. buvo 0,3 procento) iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų:

- Nekilnojamojo turto paskirtį.

- Naudojimą.

- Teisinį statusą.

- Jo technines savybes.

- Priežiūros būklę.

- Apleistumą.

- Mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį).

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Jeigu, vadovaujantis šio įstatymo 9 straipsnio 3 dalimi, nuo kito mokestinio laikotarpio mokestis už šio įstatymo 9 straipsnio 2 dalies 1 ir 2 punktuose nurodytą nekilnojamąjį turtą bus skaičiuojamas taikant naujai atlikto nekilnojamojo turto masinio vertinimo metu nustatytą vertę, kitą mokestinį laikotarpį galiosiantį mokesčio tarifą savivaldybės taryba gali nustatyti iki einamojo mokestinio laikotarpio gruodžio 1 dienos. Jeigu savivaldybės taryba per šioje dalyje nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai

Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po šio straipsnio 2 dalyje nurodytų terminų, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

O asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Mokestinis laikotarpis - Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

Šiuo metu už savo turimą nekilnojamąjį turtą moka tie, kurių būsto vertė yra didesnė nei 150 tūkst. eurų. Vis dėlto siūloma šią kartelę sumažinti iki 20 tūkst. Asmenys, kurių NT vertė siektų nuo 20 iki 150 tūkst. eurų, būtų apmokestinami 0,2 proc. siekiančiu mokesčiu. Nuo 150 iki 300 tūkst. eurų - 0,5 proc., nuo 300 iki 500 tūkst. eurų - 1 proc., o nuo 500 tūkst.

Jeigu Seimas pritartų naujai pasiūlytam nekilnojamojo turto (NT) mokesčiui, nuo kitų metų už trijų kambarių naujos statybos butą Vilniuje tektų susimokėti apie 500 eurų per metus. Vis dėlto politikai tikina, kad mokėti reikės mažiau ir žada didinti neapmokestinamąją ribą.

Jeigu būtų pritarta dabartiniam NT mokesčio pakeitimui, nuo kitų metų už 200 tūkst. eurų vertės butą tektų mokėti apie 500 eurų metinį mokestį. Politikai teigia, kad dabartinė pasiūlyta 20 tūkst. eurų neapmokestinama riba galėtų būti didinama iki 60 ar 80 tūkst. eurų.

Įgyvendinus šiuos pokyčius, papildomais mokesčių mokėtojais taptų apie 760 tūkst. Skaičiuojama, kad šie pakeitimai į biudžetą galėtų įnešti apie 54 mln. eurų, kai iki šiol iš NT mokesčio būdavo surenkama apie 12 mln. eurų.

Paskutinį kartą NT mokestinės vertės buvo nustatytos 2021 m., o 2026 m. jos bus perskaičiuotos iš naujo. Kaip pažymi Registrų centras, tikėtina, kad 2026 m. nustatytos mokestinės vertės bus apie 70 proc.

Pavyzdžiui, Vilniuje, Vytenio gatvėje, esančio blokinio 1970 m. statybos 38 kv. m buto mokestinė vertė, nustatyta 2021 m., siekia 59,7 tūkst. eurų. Šiuo metu tokio būsto savininkas NT mokesčio nemoka. Jei būtų pritarta naujam NT siūlymui, jam per metus tektų susimokėti apie 80 eurų. Jei darysime prielaidą, kad perskaičiavus NT mokestines vertes 2026 m. jos bus apie 70 proc.

Šnipiškėse esančio naujos statybos trijų kambarių ir 58 kv. m buto mokestinė vertė, nustatyta 2021 m., siekia 111 tūkst. eurų. Už tokį būstą šiandien taip pat mokėti nereikia, o pritarus pasiūlymui mokestinė metinė vertė sudarytų apie 182 eurus.

Nukeliaukime į mažesnį miestą. Anykščiuose esančio trijų kambarių ir 63 kv. m būsto mokestinė vertė siekia 22 tūkst. eurų. Tokio būsto savininkui šiuo metu NT mokesčio mokėti nereikia, o pritaikius siūlomus tarifus mokestinė vertė išaugtų iki keturių eurų per metus.

Prabangaus būsto savininkui, kurio NT vertė apie 550 tūkst. eurų, šiuo metu NT mokestis kasmet siekia apie 3,8 tūkst. eurų. Jei būtų pritarta naujai tvarkai - mokestinė vertė išaugtų iki 4 tūkst.

NT mokestis yra mažiau žalingas ekonomikos augimui nei pajamų ar pelno mokesčiai. Todėl daugelis institucijų rekomenduoja valstybėms turėti platesnės apimties NT mokesčius.

Vis dėlto N. „Aukštesni tarifai yra neproporcingai dideli. Jeigu pažiūrėsime į kitas šalis, ten pradedama nuo labai žemos kartelės su mažu tarifu - 0,1-0,2 proc. punkto. Čia ir užfiksuota problema, kalbant apie būstą, kurio vertė didesnė nei 150 tūkst. Po NT verčių perskaičiavimo didelė dalis vidurinės klasės turės mokėti NT mokestį, galintį siekti 1 tūkst. eurų per metus. Tai tikrai būtų daug. Progresyvumą reikia išlaikyti, tačiau vertėtų galvoti apie mažesnius tarifų pokyčius, tarkime, iki 0,2 proc. punkto“, - sako N.

Kalbėdamas apie didžiausią 2 proc. tarifą, kuris galėtų būti taikomas NT vertei virš 500 tūkst. eurų, N. teigia: „Palyginti su kitomis šalimis, tai tikrai yra daug. Tokį tarifą būtų galima apsvarstyti nebent kalbant ne apie pirmąjį būstą“.

NT paslaugų bendrovės „Inreal“ investicijų ir analizės vadovas Tomas Sovijus Kvainickas daugiausia pastebėjimų turi dėl aukščiausių NT mokesčio laiptelių. Jis atkreipia dėmesį, kad savivaldybės komerciniam turtui įprastai taiko 0,7-1 proc. NT mokestį, kai dabartinis siūlymas - gyvenamajam NT nuo 300 tūkst. eurų taikyti 1 proc., o nuo 500 tūkst. eurų - 2 proc.

T. S. Kvainickas teigia: „Gyventojams, turintiems nuosavas įmones, atsiranda paskata perleisti turtą įmonei, jį nuomotis iš įmonės ir taip mokėti mažesnį NT mokestį. Tokiam būstui bus taikomas arba mažesnis mokesčio tarifas, arba apskaičiuojama NT vertė galės būti šiek tiek mažesnė.

Vis dėlto nėra aišku, ar dabartiniai pasiūlyti mokesčio tarifai atguls ir ant Seimo stalo. Ministras pirmininkas Gintautas Paluckas teigė, kad minėta minimali kartelė tikrai bus aukštesnė nei 20 tūkst.

G. Paluckas sakė: „Pirminė informacija, kuri buvo pateikta dėl NT verčių, tikrai yra netiksli. Atnaujinus Registrų centro pateiktą informaciją apie 2025 m. vertes, tos apatinės ribos bus keičiamos“.

Tuo tarpu „Nemuno aušros“ lyderis Remigijus Žemaitaitis teigė, kad partija teiks siūlymą neapmokestinamąją kartelę padidinti iki 60 tūkst. eurų vietoje 20 tūkst.

„Dėl NT mokesčio, siūlau neskubėti jo įvedinėti, koks jis dabar pasiūlytas - reikia Registrų centro, kokia bus skaičiuojamoji vertė nuo kitų metų sausio 1 d. Galime šnekėti apie 60 tūkst. eurų“.

Pagrindinės lengvatos ir išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Nekilnojamojo turto mokesčiu taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų (iki 2019 m. gruodžio 31 d. buvo 220 000 eurų), o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų (iki 2019 m. gruodžio 31 d. buvo 286 000 eurų).

Neapmokestinamas užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas, valstybės ar savivaldybių nekilnojamasis turtas, laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

Taip pat neapmokestinamas juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų), kurios gauna pajamas už parduotus, įsigytus iš savo narių, šių narių pagamintus žemės ūkio produktus, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos ir (ar) kooperatinių bendrovių (kooperatyvų) pajamoms už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus gauti (uždirbti), daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai, mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

Neapmokestinamas juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, esantis kapinių teritorijoje, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tais atvejais, kai fiziniai asmenys nekilnojamojo turto mokestį moka, kai jiems priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertės viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Detalesnę informaciją apie nekilnojamojo turto mokesčio tarifus galite rasti čia VMI svetainėje.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715?

Deklaravimas ir sumokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų (iki 2019 m. gruodžio 31 d. buvo 220 000 eurų arba 286 000 eurų), nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą (2 versija), kuri patvirtinta VMI prie FM viršininko 2012-05-10 įsakymu Nr. VA-47) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d. Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d.

Nekilnojamojo turto mokesčio deklaracijos forma KIT711, patvirtinta VMI prie FM viršininko 2007-05-29 įsakymu Nr. VA-40.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede.

Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį" (Nekilnojamojo turto kadastras ir registras - Nekilnojamojo turto vertinimas - Mokestinės vertės paieška pagal unikalų numerį).

Nuo 2021 m. sausio 1 d. masiniu būdu vertinamo nekilnojamojo turto mokestinę vertę eurais galima sužinoti VĮ „Registrų centras" interneto tinklalapyje (www.registrucentras.lt), naudodami unikalų nekilnojamojo turto numerį.

2025 m. mokestiniam laikotarpiui galioja valstybinės žemės išnuomotos ne aukciono būdu, ir už valstybinės žemės sklypų naudojimą tarifai, patvirtinti Šiaulių miesto savivaldybės tarybos 2024 m. gegužės 2 d. Nr. 1.

1.1. 4,0% žemės vertės, nurodytos valstybinės žemės nuomos sutartyse, kai valstybinės žemės nuomos sutartys sudarytos iki 2008 m.

1.2. 0,80% žemės vertės, apskaičiuotos pagal einamųjų metų sausio 1 dieną taikytus žemės verčių žemėlapius, - valstybinės žemės sklypams, kai valstybinės žemės nuomos sutartys sudarytos po 2009 m. sausio 1 d., ir asmenims, kuriems valstybinės žemės nuomotojas Lietuvos Respublikos Vyriausybės nustatyta tvarka perskaičiuoja iki 2008 m. gruodžio 31 d.

2. 4,0% žemės vertės - valstybinės žemės sklypams, įtrauktiems į Šiaulių miesto savivaldybės mero potvarkiu patvirtintą Nenaudojamų iš valstybės nuomojamų žemės sklypų sąrašą.

Valstybinės žemės nuomos mokesčio administravimo klausimais - Žemės valdymo skyriaus vyr. nr. (+370 41) 596 267, el. p. nr. (+370 41) 596 265, el. p. Valstybinės žemės nuomos mokesčio tarifų klausimais: Ekonomikos skyriaus vyr. Nr. (+370 41) 383 434, el. p.

tags: #nekilnojamojo #turto #mokescio