Nekilnojamojo turto mokestis (NTM) yra svarbi finansinė priemonė, kuri turi didelę įtaką tiek savininkams, tiek valstybei. Šis mokestis taikomas įvairiems nekilnojamojo turto objektams, įskaitant gyvenamuosius, komercinius ir pramoninius pastatus.

NTM ne tik prisideda prie valstybės biudžeto, bet ir skatina efektyvų žemės naudojimą bei plėtros planavimą.

Lietuviai jau kuria schemas, kaip išsisukti nuo naujo NT mokesčio

Nekilnojamojo Turto Mokesčio Pagrindai

Nekilnojamojo turto mokestis (NTM) yra tiesioginis mokestis taikomas nekilnojamojo turto savininkams, įskaitant tiek fizinius, tiek juridinius asmenis, tačiau valstybė ir savivaldybės yra atleistos nuo šio mokesčio.

Mokesčio Tipai: Proporcinis ir Diferencijuotas

Nekilnojamojo turto mokestis gali būti proporcinis arba diferencijuotas. Proporcinis mokestis taikomas vienodu procentu visiems nekilnojamojo turto objektams nepriklausomai nuo jų kategorijos.

Tuo tarpu diferencijuotas mokestis leidžia taikyti skirtingus procentus priklausomai nuo turto paskirties - gyvenamojo, komercinio ar pramoninio. Šis metodas leidžia atsižvelgti į skirtingus nekilnojamojo turto rinkos aspektus ir padeda užtikrinti, kad mokesčių našta būtų teisingai paskirstyta.

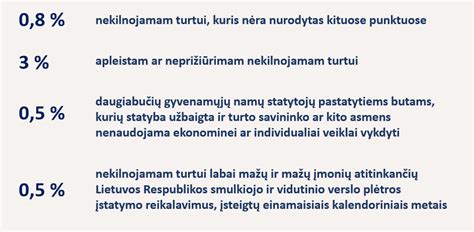

NT mokestį moka gyventojai už gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinių statinius, kai jų bendra mokestinė vertė viršija 150 tūkst. eurų sumą.

Asmenims auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų ir auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį) su specialiu nuolatinės slaugos poreikiu taikoma NT mokesčio lengvata - mokestis mokamas už dalį, kuri viršija 200 tūkst. eurų ribą:

- nuo 200 tūkst. iki 390 tūkst. eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 390 tūkst. iki 650 tūkst. eurų, taikomas 1 procento mokesčio tarifas;

- virš 650 tūkst. eurų, taikomas 2 procentų mokesčio tarifas.

NTM taikomas tik tiems savininkams, kurių turto vertė viršija tam tikras įstatymų nustatytas tarifus. Tai padeda sumažinti finansinę naštą socialiai pažeidžiamiems gyventojams, kurie turi mažai turto. Tokiu būdu mokesčių sistema tampa labiau socialiai orientuota ir remia pažeidžiamus gyventojus.

Savivaldybių Biudžetai ir Jų Reikšmė

Nekilnojamojo turto mokestis yra reikšminga savivaldybių biudžetų pajamų dalis.

Nekilnojamojo turto mokestis ir jo įtaka Nekilnojamojo turto mokestis (NTM) yra esminė finansinė priemonė turinti didelę reikšmę tiek valstybei, tiek savininkams.

Nuo 2021 m. sausio 1 d. įsigaliojo nauja mokesčių skaičiavimo tvarka, kuri keičia tradicinius metodus leidžiančius geriau atspindėti nekilnojamojo turto mokestinės vertės ir rinkos realijas.

Naujas Skaičiavimo Metodas

Pagal naująją tvarką, nekilnojamojo turto mokestis bus skaičiuojamas ne pagal rinkos vertę, t. y. atskiro būsto pirkimo-pardavimo sandorį, o remiantis metinio vertinimo rezultatais. Šie rezultatai nustatomi pagal savivaldybių medianą apskaičiuotą naudojantis „Registro centro“ duomenimis.

Tai reiškia, kad mokesčio dydis bus labiau susijęs su bendromis rinkos tendencijomis, o ne su individualių sandorių variacijomis, nes tai turėtų užtikrinti didesnį stabilumą ir prognozuojamumą.

Naujoji tvarka numato, kad proc bus taikomas progresyviai: 0,06% ir 0,1% skirtingoms nekilnojamojo turto vertės riboms.

Vidutiniai Mokesčiai ir Jų Poveikis Gyventojams

Vidutinis nekilnojamojo turto mokestis sudarys apie 16 eurų per metus. Ši suma yra ženkliai mažesnė nei anksčiau skaičiuojami mokesčiai, nes skirtingos savivaldybės nustato ir diferencijuoja tarifus pagal turto naudojimą ir savininkų kategorijas, todėl didžiajai daliai gyventojų turėtų būti mažesnė finansinė našta.

Priėmus šiuos įstatymų pakeitimus 0 pirmosios mokesčio deklaracijos pagal naująją tvarką gyventojus pasieks 2026 metais. Tai suteikia galimybę visiems savininkams laiku pasiruošti ir prisitaikyti prie naujų sąlygų.

Socialiai Jautresnis Modelis

Finansų ministerija pabrėžia, kad po diskusijų su visuomene sukurtas mokesčio modelis yra socialiai jautresnis. Du trečdaliai visų būsto, kuriame deklaruota gyvenamoji vieta, savininkų nemokės šio mokesčio, o tai yra yra reikšmingas žingsnis siekiant užtikrinti, kad socialiai remtini asmenys nebūtų apkrauti papildomais finansiniais įsipareigojimais ir suprastų mokesčio tarifus.

Galimybės Socialiai Remtiniems Asmenims

Socialiai remtini ir pensinio amžiaus sulaukę asmenys turės galimybę atidėti mokesčio mokėjimą iki turto perleidimo. Tai ypač naudinga senjorams ir tiems, kurie sunkiai verčiasi, nes suteikia papildomą finansinį lankstumą atsižvelgiant į mokesčio tarifus, nustatytus vietos savivaldybių tarybų.

Asmenys norintys pasinaudoti šia galimybe - turės pateikti prašymą savivaldybėje.

Nekilnojamojo Turto Mokesčio Lengvatos

Kokios taikomos nekilnojamojo turto mokesčio lengvatos?

Gyventojams (fiziniams asmenims)

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojams nuosavybės teise priklausantis arba įsigyjamas nekilnojamasis turtas (arba jo dalis), nurodytas Nekilnojamojo turto mokesčio įstatymo 7 straipsnio 1 dalyje. Daugiau informacijos apie lengvatas rasite čia.

Juridiniams Asmenims

Nekilnojamojo turto mokesčiu neapmokestinamas juridiniams asmenims nuosavybės teise priklausantis arba įsigyjamas nekilnojamasis turtas bei juridiniams asmenims neterminuotai arba ilgesniam kaip vieno mėnesio laikotarpiui perduotas naudotis nekilnojamasis turtas (arba jo dalis), nuosavybės teise priklausantis gyventojams (fiziniams asmenims) arba jų įsigyjamas, kai tam turtui galima lengvata nurodyta Nekilnojamojo turto mokesčio įstatymo 7 straipsnio 2 dalyje. Daugiau informacijos apie lengvatas rasite čia.

Valstybinės Žemės Nuomos Mokesčio Tarifai Šiauliuose

2025 m. mokestiniam laikotarpiui galioja valstybinės žemės išnuomotos ne aukciono būdu, ir už valstybinės žemės sklypų naudojimą tarifai, patvirtinti Šiaulių miesto savivaldybės tarybos 2024 m. gegužės 2 d. Nr. 1.

- 1.1. 4,0% žemės vertės, nurodytos valstybinės žemės nuomos sutartyse, kai valstybinės žemės nuomos sutartys sudarytos iki 2008 m.

- 1.2. 0,80% žemės vertės, apskaičiuotos pagal einamųjų metų sausio 1 dieną taikytus žemės verčių žemėlapius, - valstybinės žemės sklypams, kai valstybinės žemės nuomos sutartys sudarytos po 2009 m. sausio 1 d., ir asmenims, kuriems valstybinės žemės nuomotojas Lietuvos Respublikos Vyriausybės nustatyta tvarka perskaičiuoja iki 2008 m. gruodžio 31 d.

- 2. 4,0% žemės vertės - valstybinės žemės sklypams, įtrauktiems į Šiaulių miesto savivaldybės mero potvarkiu patvirtintą Nenaudojamų iš valstybės nuomojamų žemės sklypų sąrašą.

Valstybinės žemės nuomos mokesčio administravimo klausimais - Žemės valdymo skyriaus vyr. nr. (+370 41) 596 267, el. p. nr. (+370 41) 596 265, el. p.

Valstybinės žemės nuomos mokesčio tarifų klausimais: Ekonomikos skyriaus vyr. Nr. (+370 41) 383 434, el. p.

DUK

Kas yra nekilnojamojo turto mokestis?

Nekilnojamojo turto mokestis yra tiesioginis mokestis taikomas nekilnojamojo turto savininkams.

Kaip nustatomas nekilnojamojo turto mokestis?

NTM gali būti proporcinis arba diferencijuotas priklausomai nuo turto paskirties. Mokesčio tarifas (mokesčio tarifas) nustatomas kaip procentas nuo nekilnojamojo turto vertės, kuri periodiškai peržiūrima.

Ar visi nekilnojamojo turto savininkai moka NTM?

Ne, NTM taikomas tik tiems savininkams, kurių turto vertė viršija įstatymų nustatytas ribas. Tarifus nustato vietos savivaldybės tarybos atsižvelgdamos į turto tipą ir vietą, todėl socialiai pažeidžiami asmenys turintys mažai turto - šio mokesčio nemoka.

Kiek vidutiniškai reikia mokėti NTM?

Vidutinis nekilnojamojo turto mokestis sudaro apie 16 eurų per metus, tačiau suma gali skirtis priklausomai nuo turto vertės ir paskirties. Mokestis apskaičiuojamas progresyviai taikant skirtingus proc tarifus, pavyzdžiui, 0,06 % ir 0,1 %, priklausomai nuo vidutinės turto vertės.

Kurioms savivaldybėms taikomas NTM?

NTM renkamas į savivaldybių biudžetus, todėl jis taikomas visose savivaldybėse, kuriose yra nekilnojamojo turto savininkai. Skirtingos savivaldybės nustato nekilnojamojo turto mokesčio tarifus, kurie gali būti proporciniai arba diferencijuoti pagal turto naudojimą ir savininkų kategorijas.

Kaip NTM naudojamas?

NTM pajamos paprastai skiriamos vietos infrastruktūros plėtrai, švietimui, sveikatos priežiūrai ir kitiems viešiesiems projektams.

Kada bus taikoma nauja NTM skaičiavimo tvarka?

Nuo 2021 m. sausio 1 d.

tags: #nekilnojamojo #turto #mokescio #nemoka