Nekilnojamojo turto (NT) mokestis Lietuvoje yra aktualus klausimas daugeliui šalies gyventojų. Šis mokestis priklauso nuo NT vertės, o naujausios įstatymo pataisos kelia nemažai diskusijų dėl jų įtakos šeimoms ir visuomenei. Panagrinėkime, kaip veikia NT mokestis, kokie pakeitimai numatomi ir kaip jie paveiks skirtingus gyventojų segmentus.

Ar visada reikia mokėti NT mokestį?

Ne, NT mokestį reikia mokėti tik tuo atveju, jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikų skaičius gali lemti didesnę neapmokestinamą ribą. Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį, kad sužinotumėte, ar jums priklauso mokėti NT mokestį. Jei viršijate ribą - mokestis taikomas.

Tikslią savo NT vertę galite rasti Registrų centro puslapyje - pagal adresą arba unikalaus numerio paiešką. Taip pat, jei paveldėjote turtą, už jį reikia mokėti mokestį, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos.

Jei turtą pardavėte metų eigoje, deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui. Taip pat, yra būdų sumažinti mokestį ar išvengti jo - galima pasinaudoti lengvatomis (pirmas būstas, vaikų skaičius ir pan.) arba tikslinti NT vertę, jei ji pervertinta.

Nauja NT mokesčio redakcija: kas keičiasi?

Nuo 2025 m. planuojami esminiai fizinių asmenų NT apmokestinimo pakeitimai. Fiziniams asmenims būtų taikomas 0,05 proc. - 4 proc. tarifas pagrindinio būsto mokestinei vertei, kuri viršija 1,5 savivaldybės medianos ribą.

Kiekviena konkreti miesto ar rajono savivaldybė, nustatydama tarifus, galės vadovautis tokiais kriterijais kaip NT paskirtis, jo naudojimas, teisinis statusas, NT mokestinė vertė, jo būklė bei techninės savybės, energetinis naudingumas, NTM kategorijos ir vieta žemėlapyje.

Žvelgiant į naują NT mokesčio pakeitimą pastebima, kad jam pritarus, bus naikinamos Švietimo ir sveikatos priežiūrai paskirtam NT, taip pat bus netaikomi lengvatiniai NTM tarifai apleistam ir neprižiūrimam NT.

NT mokestis šeimoms ir sutuoktiniams

Tačiau dalį visuomenės itin neramina tai, kad NT mokestis labiau neparankus taps šeimoms ir sutuoktiniams. Jei šeimos turtas bus padalintas tarp sutuoktinių, tai kiekvienam sutuoktiniui bus taikoma po 1-ą medianą. Jei turtas bus bendra nuosavybė, tai jam bus pritaikyta po ½ medianos kiekvienam sutuoktiniui atskirai.

Taigi, tampa aišku, kad mažesnius NT mokesčius mokės nesusituokę asmenys arba sutuoktiniai, pasidalinę turtą, kai gyvenamoji vieta yra deklaruota skirtinguose turto objektuose. Dėl to, dalis piliečių nerimauja, kad ši valdžios politika yra tiesiogiai nutaikyta prieš šeimas.

Ramūnas Aušrotas, Nacionalinio susivienijimo Socialinių reikalų komiteto pirmininkas, atkreipia dėmesį į tai, kad anksčiau galiojusi NT apmokestinimo tvarka numatė lengvatą daugiavaikėms šeimoms: jei šeima augino tris ir daugiau vaikų iki 18 metų, NT mokestis buvo mokamas tik nuo turto, kurio bendra vertė yra 200 tūkstančių. Vis dėlto, priėmus naują NT mokestį, lengvatos nelieka.

R. Aušroto teigimu, tuomet gali atsirasti pagunda šeimos turtą dalinti arba net neregistruoti santuokos, siekiant sumažinti sumą, kurią tektų pakloti NT mokesčiui. Dėl to, jo teigimu, itin nukentėtų šeimoje esantys vaikai.

Lietuvos banko kritika ir siūlymai

Lietuvos bankas (LB), nors ir pritaria ministerijos siūlymui, kad naujas NT apmokestinimas turėtų būti visuotinis, sako, kad mokestis turėtų būti progresyvus, aiškus, efektyviai administruojamas, socialiai teisingas ir prisidėtų užtikrinant šalies finansinį stabilumą. LB siūlo, kad apmokestinama būtų bendra Lietuvoje gyventojui priklausančio NT suminė vertė, ne atskiri objektai, o visuotinio NT mokesčio tarifai visoje šalyje turėtų būti vienodi, progresyviai didėjantys, daugiau apmokestinant didesnės vertės NT.

Pagal šį LB siūlymą, mokesčio tarifas, priklausomai nuo NT vertės svyruotų nuo 0 proc. iki 2 proc.

Alternatyvos: gyvenimas negyvenamosios paskirties patalpose?

Seime svarstant mokesčio pakeitimus, buvo atkreiptas dėmesys į tai, kad, priklausomai nuo savivaldybės, mokestinės NT vertės vidurkis labai skiriasi. Dėl to, anot G. Skaistės, reikėtų turėti kažkokį „vidurkinį“ dydį, kuris būtų pritaikomas kiekvienai savivaldybei.

Valdžiai pradėjus svarstyti visuotinio NT mokesčio įvedimą, dalis žmonių, siekdami išvengti papildomos finansinės naštos, pradėjo dairytis pigesnių alternatyvų. Viena jų - negyvenamosios paskirties patalpos, dažnai reklamuojamos kaip loftai ar apartamentai.

Tačiau, gyvenant tokiose patalpose, NT mokestis nebūtinai sumažėtų. Registrų centro duomenys rodo, kad administracinių patalpų vertė gali būti 10-20 proc. mažesnė už gyvenamąjį butą, tačiau kurortinėse savivaldybėse, viešbučių paskirties patalpų vertė gali būti apie 20 proc. mažesnė, o kitų komercinio naudojimo ar administracinių - net 30-40 proc. mažesnė.

Vis tik, reikia nepamiršti, kad gyvenimas negyvenamosios paskirties patalpose nuolat yra neteisėta. Už patalpų naudojimą ne pagal paskirtį yra skiriama bauda nuo 280 iki 3 tūkst. eurų, už pakartotinį pažeidimą jau gresia 400-6 tūkst. eurų bauda.

Pakeitus NT paskirtį į gyvenamąją, jo vertė dažnai padidėja, tačiau pakeisti pastato paskirtį yra labai sudėtinga, procesas būna ilgas, brangus ir ne visada sėkmingas.

Mokesčiai perkant, paveldint ar dovanojant NT

Būsto įsigijimas - vienas svarbiausių gyvenimo sprendimų. Nors viešojoje erdvėje nemažai diskutuojama apie galimus naujus nekilnojamojo turto (NT) mokesčius, svarbu žinoti, kad daugelis su NT susijusių prievolių jau egzistuoja.

Perkant NT, pirkėjas turi žinoti, kad būsto kaina yra esminis faktorius, tačiau šalia jos egzistuoja ir papildomos išlaidos, kurias svarbu žinoti iš anksto:

- Notaro mokestis - 0,37 proc.

- Registrų centro įkainiai - už nuosavybės, juridinių faktų, žymų registravimą (fiksuoti, nesusiję su turto verte, bet priklauso nuo skubumo).

- Kredito administravimo mokestis - dažnai 0,4 proc.

Įgijus NT dovanojimo ar paveldėjimo būdu, gali tekti mokėti mokesčius:

- Jei dovanos vertė viršija 2 500 Eur, bet neviršija 120 vidutinių šalies darbo užmokesčio (VDU) dydžių sumos, taikomas 15 GPM tarifas; jei viršija 120 VDU, taikomas 20 proc.

- Jei paveldimo turto apmokestinamoji vertė iki 150 000 Eur - 5 proc. Jei vertė viršija šią ribą - 10 proc.

Taip pat taikomas ir žemės mokestis, jei kartu su patalpa ar pastatu priklauso ir žemės sklypas (jo dalis). Vilniuje, individualiems gyvenamiesiems namams infrastruktūros plėtros įmoka siekia 15 Eur/kv. m.

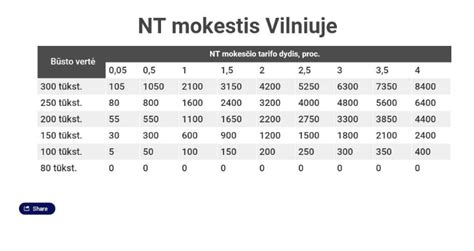

NT mokesčio tarifai ir lengvatos

2025 m. planuojami NT mokesčio pakeitimai numato:

- 0 proc. tarifą NT vertei, neviršijančiai 40 tūkst. eurų.

- 0,1 proc. tarifą NT vertei, viršijančiai 40 tūkst. eurų, tačiau neviršijančiai 200 tūkst.

- 0,2 proc. tarifą NT vertei, viršijančiai 200 tūkst.

- 0,5 proc. tarifą NT vertei, viršijančiai 400 tūkst. eurų, tačiau neviršijančiai 600 tūkst.

- 1 procento tarifą NT vertei, viršijančiai 600 tūkst.

Gyventojų, turinčių 3 ir daugiau vaikų ar neįgalų vaiką, nekomercinės paskirties NT siūloma apmokestinti, nustatant tokius pačius mokesčio tarifus, tačiau didesnes jų taikymo ribas. Tokiems gyventojams neapmokestinama būtų turto vertė iki 50 tūkst. eurų. O didžiausią 1 proc. tarifą siūlo taikyti vertei, viršijančiai 750 tūkst.

NT mokesčio palyginimas su kitomis šalimis

Neretai lengvata pirmam būstui taikoma ir kitose pasaulio šalyse. Dvi iš 30 Europos šalių - Lichtenšteinas ir Malta - iš viso netaiko jokių mokesčių už turtą. Estija yra vienintelė šalis, apmokestinanti tik žemę, o tai reiškia, kad jos nekilnojamojo turto mokestis yra efektyviausias.

Pavyzdžiui, Danijoje nuosavą NT turi vos apie 60 proc. gyventojų. Yra du NT mokesčiai: vienas apskaičiuojamas pagal turto vertės mokestį (mažiausias tarifas - 3 proc.), antrasis mokamas komunai (savivaldybei), t.y. žemės ir infrastruktūros mokestis.

Ispanijoje NT mokestis svyruoja nuo 0,4 proc. iki 1,1 proc. turto vertės ir skiriasi pagal Ispanijos regioną. Taip pat mokamas mokestis už nuosavybę ir sąlyginis pajamų mokestis, apskaičiuojamas pagal savininko pajamas.

Apibendrinant, NT mokestis Lietuvoje yra sudėtingas klausimas, kuriam įtakos turi daugybė veiksnių. Naujausios įstatymo pataisos kelia nemažai diskusijų dėl jų įtakos šeimoms ir visuomenei. Svarbu žinoti savo teises ir prievoles, kad galėtumėte priimtiInformacija pateikta remiantis viešai prieinamais šaltiniais.

tags: #nekilnojamojo #turto #apmokestinimas #pagal #plota