Nekilnojamojo turto mokestis yra tiesioginis mokestis, imamas iš nekilnojamojo turto savininkų. Tai apima pastatus ir statinius, taip pat žemės sklypus, jei šalyje nėra atskiro žemės mokesčio. Šis mokestis taikomas tiek fiziniams, tiek juridiniams asmenims, išskyrus valstybę ir savivaldybes.

Nekilnojamojo turto mokesčio tarifas gali būti proporcinis arba diferencijuotas, priklausomai nuo nekilnojamojo turto paskirties. Jis nustatomas procentais nuo turto vertės.

Nekilnojamojo Turto Mokesčio Istorija Lietuvoje

Lietuvoje nekilnojamojo turto mokestis miestuose ir miesteliuose pradėtas rinkti XVIII a. pabaigoje, Lietuvą (išskyrus Užnemunę) prijungus prie Rusijos imperijos. Atkūrus nepriklausomą Lietuvos valstybę 1918-1940 m., nekilnojamojo turto mokestis imtas nuo bruto pelno, gauto iš nekilnojamojo turto miestuose ir miesteliuose (iki 1935 m. - 10 %, vėliau - 11-13 %), ir nuo nekilnojamojo turto pirkimo ir pardavimo arba pripažinimo (4 % pirkimo ir pardavimo kainos).

SSRS okupacijos metais gyventojai, kooperatinės įmonės ir organizacijos mokėjo vietinį pastatų (iki 1981 m. - trobesių) mokestį už ekonominei veiklai vykdyti naudojamą nekilnojamąjį turtą ir gyvenamuosius namus miesto vietovėse. Atkūrus Lietuvos nepriklausomybę 1995 m., įvestas įmonių ir organizacijų nekilnojamojo turto mokestis.

Nekilnojamojo Turto Mokesčio Įstatymas

Pagal naująjį Nekilnojamojo turto mokesčio įstatymą (2005 m., įsigaliojo 2006 m.), be juridinių asmenų, nekilnojamojo turto mokestį moka ir fiziniai asmenys už ekonominei ar individualiai veiklai vykdyti skirtus pastatus, patalpas ir statinius, įregistruotus Nekilnojamojo turto registre.

Savivaldybių vaidmuo

Nekilnojamojo turto mokesčio tarifą (0,3-3 % nekilnojamojo turto mokestinės vertės per metus) nustato savivaldybės, kurios teritorijoje yra nekilnojamasis turtas, taryba. Savivaldybės taryba gali nustatyti ir kelis diferencijuotus nekilnojamojo turto mokesčio tarifus, atsižvelgdama į nekilnojamojo turto paskirtį, techninės priežiūros būklę, buvimo vietą, taip pat mokesčio mokėtojų kategorijas (dydį ar teisinę formą, socialinę padėtį). Surinktos lėšos pervedamos į savivaldybės biudžetą.

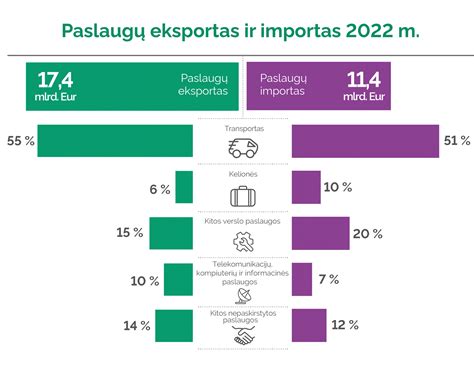

Surinktos Lėšos

2000 m. iš nekilnojamojo turto mokesčio gauta 260,8 mln. litų, 2004 m. - 214,9 mln. litų, 2008 m. - 253,6 mln. litų, 2014 m. - 290,9 mln. litų, o 2018 m. - 98,3 mln. litų.

Šis įstatymas buvo keičiamas daug kartų, siekiant patikslinti ir tobulinti nekilnojamojo turto apmokestinimo tvarką.

| Metai | Surinkta lėšų (mln. litų) |

|---|---|

| 2000 | 260,8 |

| 2004 | 214,9 |

| 2008 | 253,6 |

| 2014 | 290,9 |

| 2018 | 98,3 |

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka gyventojams

tags: #nekilnojamo #turto #pardavimo #mokestis #2013