Nekilnojamojo turto (NT) mokestis Lietuvoje yra svarbi fiskalinės politikos dalis. Pagrindinis teisės aktas, reglamentuojantis šį mokestį, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). Šiame straipsnyje aptarsime pagrindinius NT mokesčio aspektus Lietuvoje, įskaitant mokesčio mokėtojus, objektus, tarifus, lengvatas, deklaravimo tvarką ir jo vaidmenį fiskalinėje politikoje.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka juridiniams asmenims

Mokesčio Mokėtojai ir Objektas

Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys. Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus tam tikras išimtis. Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje.

Išimtys:

- Nebaigtas statyti ir faktiškai nenaudojamas nekilnojamasis turtas, kai nuo statybą leidžiančio dokumento išdavimo dienos yra praėję ne daugiau kaip 10 metų.

- Nekilnojamasis turtas, sukurtas ar įgytas valdžios ir privataus subjektų partnerystės pagrindu, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifus nustato savivaldybės, atsižvelgdamos į įvairius kriterijus. Savivaldybės nustato nekilnojamojo turto mokesčio tarifą intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės.

Kriterijai, į kuriuos atsižvelgiama nustatant tarifus:

- Nekilnojamojo turto paskirtis, naudojimas, teisinis statusas.

- Mokestinė vertė, techninės savybės, įskaitant energinį naudingumą.

- Mokesčio mokėtojų kategorijos, juridinio asmens teisinė forma, dydis, darbuotojų skaičius ar apyvarta arba fizinio asmens ekonominė, socialinė padėtis.

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vieta, pagal teritorijos teisinį statusą arba pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytą prioritetą.

Specialūs Tarifai

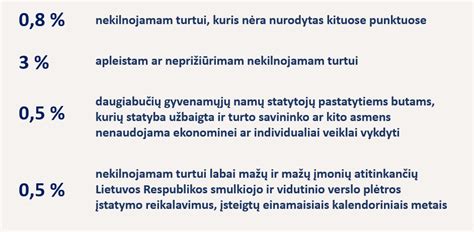

- Apleistam ar neprižiūrimam nekilnojamajam turtui: nuo 1 iki 5 procentų nekilnojamojo turto mokestinės vertės.

- Pagrindiniam gyvenamajam būstui: nuo 0,1 iki 1 procento nekilnojamojo turto mokestinės vertės (viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų).

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

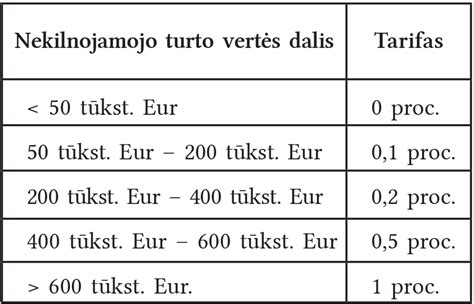

Pagal NTMĮ 6 straipsnio 6 dalį, fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, pastatų ir inžinerinių statinių bendros mokestinės vertės daliai taikomi šie tarifai:

- neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas;

- viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, taikomas 0,2 procento mokesčio tarifas;

- viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, taikomas 0,4 procento mokesčio tarifas;

- viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, taikomas 0,6 procento mokesčio tarifas;

- viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų, taikomas 0,8 procento mokesčio tarifas;

- viršijančiai 1 000 000 eurų, taikomas 1 procento mokesčio tarifas.

Papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas taikomas nekilnojamojo turto, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, mokestinei vertei.

Mokestinis Laikotarpis

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

Pagrindinės Lengvatos ir Išimtys

NTMĮ numato įvairias lengvatas ir išimtis, kurios leidžia sumažinti arba išvengti mokesčio. Pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį (dydžius), ne mažesnį (mažesnius) negu 450 000 eurų, nustato savivaldybės, atsižvelgdamos į vieną arba abu kriterijus: nekilnojamojo turto mokestinę vertę, fizinių asmenų ekonominę, socialinę padėtį.

Nekilnojamojo turto mokesčiu neapmokestinamas:

- Gyventojų nuosavybės ar jų įsigyjamas nekilnojamasis turtas, naudojamas socialinei globai ir socialiniai priežiūrai.

- Gyventojų nuosavybės ar jų įsigyjamas nekilnojamasis turtas, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti).

- Juridinių asmenų nuosavybės teise priklausantis, jų įsigyjamas ar iš fizinių asmenų perimtas nekilnojamasis turtas (arba jo dalis): užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių; valstybės ar savivaldybių, laisvųjų ekonominių zonų įmonių, nekilnojamasis turtas, esantis laisvojoje ekonominėje zonoje; bankrutavusių įmonių.

- Daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai.

- Mokslo ir studijų institucijų nekilnojamasis turtas.

- Švietimo įstaigų nekilnojamasis turtas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti. Nekilnojamojo turto mokesčio mokėti nereikia, kai jos suma neviršija 5 eurų.

Deklaravimas ir Sumokėjimas

Nekilnojamojo turto mokesčio deklaravimo ir sumokėjimo tvarka priklauso nuo mokestinio laikotarpio ir mokesčio mokėtojo tipo (fizinis ar juridinis asmuo).

Už 2026 m. ir vėlesnius mokestinius laikotarpius

- Fiziniams asmenims už nuosavybės teise priklausantį arba jų įsigyjamą nekilnojamąjį turtą apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks mokesčių administratorius iki kitų kalendorinių metų kovo 1 dienos.

- Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos.

- Juridiniai asmenys už nuosavybės teise priklausantį ar jų įsigyjamą nekilnojamąjį turtą bei už neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perimtą naudotis nekilnojamąjį turtą, kuris nuosavybės teise priklauso fiziniam asmeniui (asmenims) arba jo (jų) įsigyjamą, nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d.

- Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Už 2025 m. ir ankstesnius mokestinius laikotarpius

- Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą (2 versija) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

- Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d.

- Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Fiskalinė Politika ir NT Mokestis

NT mokestis turėtų būti neutralus ir efektyvus fiskalinis įrankis, o ne politinių baimių atspindys. Tačiau dabartiniame Lietuvos NT mokesčio modelyje atsakomybė fragmentuota: savivaldybės sprendžia, o centrinė valdžia tikisi fiskalinio rezultato. Vyriausybė, teigdama „pasitikinti savivalda“, faktiškai jai permeta politiškai jautrų sprendimą dėl pagrindinio būsto apmokestinimo, taip pažeisdama klasikinės fiskalinės atsakomybės teorijos principus.

Finansų ministerija (FM) prognozuoja 74,2 mln. eur metinių pajamų, kai NT mokesčio taikymas nuo 2026 m. Tačiau pažymima, kad jei daugiau nei pusė savivaldybių pasirinks minimalius tarifus (pvz., 0,05-0,1 proc.), faktinis pajamų surinkimas gali nesiekti nė 45 mln. eur. Tai būtų net žemiau dabartinio NT mokesčio potencialo (apie 0,2 proc. BVP), o ES vidurkis siekia apie 1,2 proc.

NT Mokesčio Tarifų Palyginimas

Šioje lentelėje pateikiami NT mokesčio tarifų pavyzdžiai skirtingose šalyse:

| Šalis | Mokesčio Pavadinimas | Ypatybės |

|---|---|---|

| Airija | Local Property Tax (LPT) | Nacionalinis mokestis, kurio tarifas gali būti koreguojamas savivaldybių. |

| Estija | Žemės mokestis | Neapmokestinamas pagrindinis būstas, visos pajamos tenka savivaldybėms. |

| Nyderlandai | OZB | Savivaldybės renka mokestį, bet tarifų struktūra remiasi valstybės vertinimais. |

Valstybė valdo virš 9 mln. kv. m NT - tai atitinka daugiau nei 3,3 mlrd. eurų vertę (Valstybės kontrolė, 2023). Jei viešajam NT būtų taikomas bent apskaitinis mokestis (pvz., 0,3 proc. nuo rinkos vertės), vien tai leistų identifikuoti ir sumažinti perteklines išlaidas, nes vien iš šio turto būtų galima sukaupti apie 10 mln.

Dažniausiai Užduodami Klausimai

- Ar visada reikia mokėti NT mokestį, jei turiu būstą? Ne, tik jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikai gali lemti didesnę neapmokestinamą ribą.

- Kaip sužinoti, ar man priklauso mokėti NT mokestį? Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį. Jei viršijate ribą - mokestis taikomas.

- Kur rasti tikslią savo NT vertę? Registrų centro puslapyje - pagal adresą arba unikalaus numerio paiešką.

- Ar reikia mokėti už paveldėtą turtą? Taip, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos.

- Kaip deklaruoti, jei turtą pardaviau metų eigoje? Deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui.

- Ar yra būdų sumažinti mokestį ar išvengti jo? Taip, galima pasinaudoti lengvatomis (pirmas būstas, vaikų skaičius, etc.) arba tikslinti NT vertę, jei ji pervertinta.

tags: #nekilnojamo #turto #mokestis #fiskaline #politika