Vyrauja klaidingas įsitikinimas, kad nekilnojamojo turto (NT) vertinimas yra vienalytė paslauga, o NT vertę galima nustatyti vienu būdu ir tai bus vienintelis bei absoliutus dydis. Tačiau iš tiesų, NT vertinimas gali būti atliekamas įvairiais būdais. Priklausomai nuo pasirinkto metodo, vertinimas gali būti mokamas arba nemokamas, vieni metodai yra tikslesni, kiti - gali kiek nutolti nuo realių skaičių. Siekiant tikslesnių rezultatų, samdomas NT vertintojas, kuris atlieka tyrimą ir pateikia išvadas bei tikslią vertę.

Nekilnojamojo turto vertinimas yra procesas, kurio metu nustatoma objekto rinkos vertė. Tačiau net jei turto objektai yra identiški ir sandoriai sudaromi tuo pačiu metu, jų kainos gali skirtis dėl sandorio šalių tikslų, rinkos išmanymo, motyvacijos skirtumų ir kitų veiksnių.

Skirtingi NT vertinimo būdai

Kaip jau minėta, būsto vertę galima nustatyti net trimis skirtingais būdais:

- Mokestinės vertės vertinimas

- Individualus ir oficialus nekilnojamojo turto vertinimas

- Preliminarus pardavimo kainos vertinimas

Mokestinės vertės vertinimas

Tai - nemokamas, greitas ir viešai prieinamas metodas. Nustatant šią vertę nedalyvauja NT vertintojai, nes viskas atliekama Registrų centro duomenų bazėje automatizuotai. Pagrindinis privalumas - vertę galima sužinoti nemokamai ir patiems. Pakanka žinoti savo NT objekto unikalų numerį, kurį galima rasti nuosavybės dokumentuose arba suvedus adresą į paieškos formą. Ši vertė susijusi su jūsų mokamais NT mokesčiais.

Individualus ir oficialus NT vertinimas

Tokią paslaugą gali suteikti tik sertifikuotas/licencijuotas NT vertintojas. Sąrašą įmonių ir specialistų, kurie gali teikti tokią paslaugą, galima rasti čia. Tai yra mokama paslauga, o būsto vertintojų paslaugų kainos svyruoja nuo maždaug 150 iki 300 eurų. Vertintojas apžiūri objektą, įvertina tam tikrus parametrus ir po 2-4 dienų paprastai pateikia išvadas.

Preliminarus pardavimo kainos vertinimas

Jis gali būti daromas automatizuotai, tokią vertinimo paslaugą suteikia UNTU sistema. Tačiau tokį vertinimą tiksliai pateiks ir patyrę NT brokeriai, turintys žinių bei patirties, reikalingos norint nustatyti tikslią pardavimo kainą. UNTU NT vertinimas - nemokamas, o kai kurie brokeriai tokią paslaugą įkainoja sumomis iki maždaug 100 eurų. UNTU gali pateikti patyrusio brokerio rekomendacijas.

Kaip pasirinkti NT vertintoją?

Tuo atveju, kai vertintojų bendrovė ar individualus specialistas yra licencijuoti, sunku pamatuoti jų sugebėjimus kitokiu būdu nei skaitant atsiliepimus ar gaunant rekomendacijas. Jeigu bankas, kredito įstaiga ar patirtį turintys kolegos pateikė rekomendaciją, tikriausiai verta ja pasikliauti. Dar vienas dalykas, į kurį svarbu atsižvelgti - lokacija ir vietovė, kurioje vertintojas daugiausiai dirba. Nors tai dažniausiai nėra pati svarbiausia savybė, tačiau nekilnojamojo turto vertintojai, kurie dirba, pvz., Vilniuje, nelabai tiksliai galėtų nustatyti NT objekto Utenoje ar kitame mieste, vertę. Tai tiesiog truktų ilgiau, nes reikėtų suderinti ir atvykimą, apžiūrą. Galima rasti patyrusių vertintojų ir savo mieste ar iš netolimos apylinkės.

NT vertintojų specifika skirtinguose miestuose

- Vilnius: Nekilnojamo turto vertintojai Vilniuje turi bene daugiausiai darbo visoje Lietuvoje, nes sostinėje vyksta daugiausiai NT sandorių, vystoma daugiausiai naujų projektų. Vertintojai turi būti pažįstami su rinkos statistika, naujomis įžvalgomis.

- Kaunas: Kaune dirbantys vertintojai arba gerai Kauno miestą ir apylinkes pažįstantys ekspertai gali tiksliausiai nustatyti šiame mieste ir jo apylinkėse esančio NT vertę. Kaunas pastaruoju metu ganėtinai sparčiai plečiasi ir šiame mieste esančio nekilnojamojo turto vertė nuolat auga.

- Klaipėda: Uostamiestyje esantis NT visuomet turi didelę paklausą. Tiek jaunos šeimos, tiek vyresni žmonės nori keltis į vieną gražiausių Lietuvos vietų ir būti arčiau pajūrio. Klaipėdoje esantis nekilnojamas turtas yra vertingas, todėl tikslus vertinimas yra itin svarbus. Tiek naujuose priemiesčiuose, tiek rajono teritorijoje ar pačiame miesto centre esantis NT - unikalus.

- Šiauliai: Šiauliuose esantis nekilnojamas turtas dažnai pasižymi unikalia specifika. Čia nedirbantys arba Šiauliuose negyvenantys vertintojai ne visada galės tinkamai nustatyti tikslią namo, buto ar sklypo vertę.

VPT ir AVNT nuomonės

Valstybinė vartotojų teisių apsaugos tarnyba (VPT) pažymi, kad turto vertintojų paslaugos dažniausiai įsigyjamos vykdant nesudėtingas mažos vertės pirkimo procedūras, šios paslaugos sudaro tik nedidelę dalį visų vykdomų pirkimų, šių paslaugų pirkimo poreikį turi ribotas perkančiųjų organizacijų skaičius, todėl šių paslaugų įsigijimo gairių VPT rengti nenumato.

Žemiau pateikiama AVNT nuomonė, kurią ji raštu pateikė VPT:

Vadovaujantis Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymo (TVVPĮ) 2 straipsnio 10 punktu, turto arba verslo rinkos verte laikoma apskaičiuota pinigų suma, už kurią galėtų būti perduotas turtas arba verslas jo vertinimo dieną, sudarius tiesioginį komercinį norinčių perduoti turtą arba verslą ir norinčių jį įsigyti asmenų sandorį po šio turto arba verslo tinkamo pateikimo rinkai, kai abi sandorio šalys veikia dalykiškai, be prievartos ir nesaistomos kitų sandorių ir interesų. Taigi, vertinimas nėra tikro fakto nustatymas, o labiausiai tikėtino rezultato iš galimų rezultatų intervalo nustatymas, remiantis vertinant padarytomis prielaidomis.

Turto vertinimo metodų taikymo procedūros ir tvarka vertinant turtą yra nustatytos Turto ir verslo vertinimo metodikos, patvirtintos Lietuvos Respublikos finansų ministro 2012 m. balandžio 27 d. įsakymu Nr. 1K-159. Be to, turto vertinimas atliekamas vadovaujantis turto ir verslo vertinimo metodais, nustatytais Tarptautinės vertinimo standartų tarybos parengtuose Tarptautiniuose vertinimo standartuose (2020) ir Europos vertinimo standartuose 2016 (TVVPĮ 6 straipsnio 1 dalis).

105-ojo TVS „Vertinimo požiūriai ir metodai“ 10.3 punkte nustatyta, kad „Renkantis turto vertinimo požiūrius ir metodus, tikslas yra rasti tinkamiausią metodą konkrečioms aplinkybėms. Nė vienas metodas nebus tinkamas visoms įmanomoms situacijoms. Be to, 105-ojo TVS 10.5 punkte nustatyta, kad „Vertintojo pareiga yra pasirinkti tinkamą (- us) metodą (-us) kiekvienam vertinimui.

Atkreiptinas dėmesys, kad vertintojas, pasirinkdamas vertinimo metodus, atlieka tam tikrus veiksmus, dėl kurių daro pagrįstą ir argumentuotą išvadą apie tinkamiausio (-ių) metodo (-ų) ar jų derinių pasirinkimą. Taigi, kiekvienu individualiu atveju vertintojas, išanalizavęs visumą aplinkybių, turi priimti motyvuotą ir pagrįstą sprendimą dėl vertinimo metodo (-ų) pasirinkimo. Atsižvelgiant į tai, kas išdėstyta, pažymėtina, kad vertintojai, pasirinkdami turto vertinimo metodus ar jų derinius bei skaičiavimo būdus, privalo vadovautis minėtų teisės aktų nuostatomis, veikti atsakingai bei ataskaitose pagrįsti šiuos pasirinkimus.

Metodikos 57 punkte nustatyta, kad „Lyginamojo metodo esmė - vertinamo turto palyginimas su analogišku arba panašiu turtu, kurių sandorių kainos yra žinomos turto vertintojui.“. Tuo atveju, jeigu nėra informacijos apie ne mažiau kaip 3 per paskutinius trisdešimt šešis mėnesius įvykusių analogiško arba panašaus turto sandorių kainas, „naudojama informacija apie analogiško arba panašaus turto pasiūlos kainas“ (Metodikos 61 p.). Be to, vadovaujantis Metodikos 63 punktu, tais atvejais, „Kai rinkoje nėra pastaruoju metu įvykusių analogiško arba panašaus turto sandorių arba kai analogiško arba panašaus turto sandorių kainos reikšmingai svyruoja, taip pat jei nėra informacijos apie analogiško arba panašaus turto pasiūlos kainas, lyginamasis metodas netaikomas ir išvada dėl vertinamo turto vertės neformuluojama.

Atkreiptinas dėmesys, kad kiekvienas nekilnojamojo turto objektas yra unikalus kalbant apie jo vietą, fizinę formą, teisinius interesus, leidžiamą naudojimą ir pan. Vadinasi, vertintojas turi pakoreguoti palyginamųjų objektų analizės pagrindu gautas vienetų vertes (EVS 5-ojo EVID 6.2.3 p.).

Pažymėtina, kad vertintojas gali taikyti skirtingus palyginamuosius duomenis, atsižvelgdamas į kiekvieną individualų atvejį. 105-ojo TVS 30.4 punkte pateikiamas nebaigtinis sąrašas palyginamųjų duomenų pavyzdžių: „kaina už kvadratinę pėdą (arba kvadratinį metrą), nuomos kaina už kvadratinę pėdą (arba kvadratinį metrą) ir kapitalizacijos normos.

Korupcijos rizikos analizės 16 psl. pasakyta, kad „turto vertintojas <..> prie kai kurių vertinimo ataskaitų nors ir pridėjo Nekilnojamojo turto registro bazių išrašus, tačiau juose nebuvo informacijos apie vertinamų objektų nustatytą vidutinę rinkos vertę, kuri neginčijamai turėjo būti analizuota ir lyginta turto vertinimo metu“, o 17 psl. AVNT atkreipia dėmesį, kad Korupcijos rizikos analizėje nurodyta VĮ Registrų centro Nekilnojamojo turto registro centrinio duomenų banko išraše rašoma masinio vertinimo metu nustatyta vidutinė objekto rinkos vertė, o ne individuali turto vertinimo metu nustatoma vertė.

Masinis ir individualus turto vertinimas: skirtumai

Skiriasi tikslai, metodai ir būdai, taikomi masiniam ir individualiam turto vertinimui. Masinis vertinimas, skirtingai nei individualus, yra toks nekilnojamojo turto vertinimo būdas, kai per nustatytą laiką, taikant bendrą metodologiją ir automatizuotas Nekilnojamojo turto registro ir rinkos duomenų bazėse sukauptų duomenų analizės ir vertinimo technologijas, yra įvertinama panašių nekilnojamųjų turto objektų grupė.

Skiriasi masinį ir individualų turto vertinimus reglamentuojantys teisės aktai. Masiniam vertinimui taikomi papildomi nei individualiam turto vertinimui skirti teisės aktai: Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymas, Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymas, Lietuvos Respublikos nekilnojamojo turto kadastro įstatymas, Nekilnojamojo turto vertinimo taisyklės, patvirtintomis Lietuvos Respublikos Vyriausybės 2005 m. rugsėjo 29 d. nutarimu Nr. 1049, Lietuvos Respublikos nekilnojamojo turto kadastro nuostatai, patvirtinti Lietuvos Respublikos Vyriausybės 2002 m. balandžio 15 d. nutarimu Nr. 534, Turto ir verslo vertinimo metodika, patvirtinta Lietuvos Respublikos finansų ministro 2012 m. balandžio 27 d.

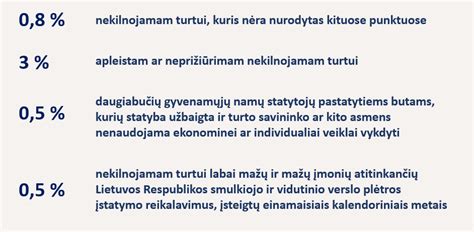

2026 m. NT mokestinės vertės pokyčiai

Registrų centras paskelbė naujus visos šalies nekilnojamojo turto (NT) masinio vertinimo rezultatus, kurie įsigalios nuo 2026 m. sausio 1 d. Šios naujosios mokestinės vertės yra pagrindas, pagal kurį bus skaičiuojamas NT mokestis pagal naująją reformą. Dauguma NT objektų (butai, namai) vertė išaugo maždaug 90 proc. (tai žymi NT mokestinės bazės šuolį) per penkerių metų laikotarpį, todėl NT savininkams svarbu pasitikrinti savo turto būsimą mokestinę vertę.

Pagrindiniai pokyčiai:

- Naujos NT mokestinės vertės: Įsigalioja nuo 2026 m. sausio 1 d.

- Vertinimas: Atliktas Registrų centro masiniu vertinimu, o jo rezultatai jau vieši.

- Vidutinis augimas: Visoje šalyje siekia apie 90 proc. (palyginti su ankstesniu vertinimu).

- Didžiausias vertės šuolis: Fiksuotas Palangos, Kauno, Neringos ir Birštono savivaldybėse.

- Patikrinimas: Galimas Registrų centro skaičiuoklėje pagal unikalų NT numerį.

- Mokestis: Bus taikomas 2026 m. NT mokesčiui, kuris bus mokamas 2027 m.

NT mokestinės vertės augimas pagal savivaldybes (2026 m.)

| Būsto tipas | Savivaldybės su didžiausiu augimu | Vidutinis augimas šalyje |

|---|---|---|

| Butai | Palanga, Kaunas, Birštonas | ~ 90 proc. |

| Gyvenamieji namai | Neringa, Kaunas, Klaipėdos r., Birštonas | ~ 90 proc. |

Jeigu svarstote apie būsto pardavimą ir norite būti tikri, kad jūsų nekilnojamojo turto vertė bus tinkamai nustatyta, registruokitės į nemokamą konsultaciją su specialistu, kuris padės ne tik rinkos kainą nustatyti, bet ir pasirūpins sklandžiu jūsų būsto pardavimo procesu.

tags: #nekilnojamo #turto #masinis #vertinimas