Šiame straipsnyje aptariami nekilnojamojo turto mokesčio (NTM) tarifai Lietuvoje, jų nustatymo kriterijai, taikomos lengvatos ir deklaravimo tvarka. Straipsnis parengtas remiantis Nekilnojamojo turto mokesčio įstatymu (NTMĮ) ir savivaldybių tarybų sprendimais.

Pagrindiniai Aspektai

Pagrindinis teisės aktas, reglamentuojantis NTM, yra Nekilnojamojo turto mokesčio įstatymas (toliau - NTMĮ). Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio Objektas

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus:

- Nebaigtas statyti ir faktiškai nenaudojamas nekilnojamasis turtas, kai nuo statybą leidžiančio dokumento išdavimo dienos yra praėję ne daugiau kaip 10 metų.

- Nekilnojamasis turtas, sukurtas ar įgytas valdžios ir privataus subjektų partnerystės pagrindu, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifus nustato savivaldybės, atsižvelgdamos į įvairius kriterijus. Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Jeigu savivaldybės taryba per nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai.

Tarifai pagal NTMĮ 6 straipsnio 6 dalį (Galioja apskaičiuojant nekilnojamojo turto mokestį už 2026 m. ir vėlesnius mokestinius laikotarpius)

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, pastatų ir inžinerinių statinių bendros mokestinės vertės daliai taikomi šie tarifai:

| Mokestinė Vertė | Tarifas |

|---|---|

| Turto vertės dalis, neviršijanti 50 000 eurų | Neapmokestinama |

| Turto vertės dalis, viršijanti 50 000 eurų, bet neviršijanti 200 000 eurų | 0,2 proc. |

| Turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 400 000 eurų | 0,4 proc. |

| Turto vertės dalis, viršijanti 400 000 eurų, bet neviršijanti 600 000 eurų | 0,6 proc. |

| Turto vertės dalis, viršijanti 600 000 eurų, bet neviršijanti 1 000 000 eurų | 0,8 proc. |

| Turto vertės dalis, viršijanti 1 000 000 eurų | 1 proc. |

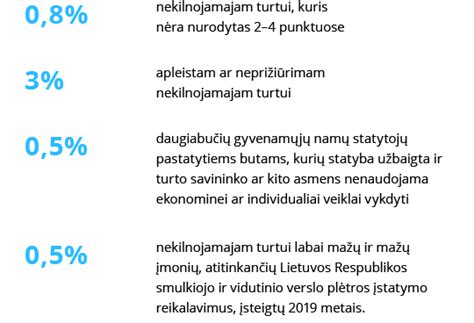

Taip pat bus taikomas papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas, nekilnojamojo turto (išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus) mokestinei vertei. Papildomas 0,2 tarifas bus taikomas kartu su savivaldybių tarybų nustatytais mokesčio tarifais.

Nuo 2026-01-01 atsiranda papildomas 0,2 proc. nekilnojamojo turto mokesčio tarifas, be tų, kuriuos nustatys savivaldybių tarybos. Savivaldybių tarybos turi nustatyti įprastus NTM tarifus nuo 0,5 proc.

Savivaldybių Sprendimai

Vadovaujantis 2019-06-13 priimto Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymo Nr. X-233 2, 3 ir 6 straipsnių pakeitimo įstatymo nuostatomis, daugelis savivaldybių tarybų nenustatė naujų mokesčio tarifų, todėl atitinkamais mokestiniais laikotarpiais galioja tie patys kaip ir ankstesniais metais nustatyti mokesčio tarifai. Pavyzdžiui, Klaipėdos miesto savivaldybės taryba nenustatė naujų mokesčio tarifų, todėl 2021-2025 m. mokestiniais laikotarpiais galiojo tie patys kaip ir 2020 m. nustatyti mokesčio tarifai.

Praėjusių ir einamojo mokestinių laikotarpių nekilnojamojo turto mokesčių tarifus galite rasti čia:

- Savivaldybių sprendimai dėl NTM 2026 m. tarifų

- Savivaldybių sprendimai dėl NTM 2025 m. tarifų

- Savivaldybių sprendimai dėl NTM 2024 m. tarifų

- Savivaldybių sprendimai dėl NTM 2023 m. tarifų

- Savivaldybių sprendimai dėl NTM 2022 m. tarifų

Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas tam tikras gyventojų ir juridinių asmenų turtas. Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti. Nekilnojamojo turto mokesčio mokėti nereikia, kai jos suma neviršija 5 eurų.

Svarbiausios Lengvatos

- Pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį (dydžius), ne mažesnį (mažesnius) negu 450 000 eurų, nustato savivaldybės.

- Nekilnojamasis turtas, naudojamas socialinei globai ir socialiniai priežiūrai.

- Nekilnojamasis turtas, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti).

- Nekilnojamasis turtas, naudojamas švietimo darbui.

- Nekilnojamasis turtas, esantis kapinių teritorijoje.

Taip pat neapmokestinamas juridinių asmenų turtas, priklausantis užsienio valstybių diplomatinėms atstovybėms, laisvųjų ekonominių zonų įmonėms, bankrutavusioms įmonėms ir kt.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715?

Deklaravimas ir Sumokėjimas

Už 2026 m. ir vėlesnius mokestinius laikotarpius fiziniams asmenims už nuosavybės teise priklausantį arba jų įsigyjamą nekilnojamąjį turtą apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks mokesčių administratorius iki kitų kalendorinių metų kovo 1 dienos. Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos.

Juridiniai asmenys už nuosavybės teise priklausantį ar jų įsigyjamą nekilnojamąjį turtą bei už neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perimtą naudotis nekilnojamąjį turtą, kuris nuosavybės teise priklauso fiziniam asmeniui (asmenims) arba jo (jų) įsigyjamą, nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d.

Avansiniai Mokesčiai

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų.

Valstybinės Žemės Nuomos Mokesčio Tarifai

2025 m. - 2026 m. mokestiniam laikotarpiui galioja valstybinės žemės išnuomotos ne aukciono būdu, ir už valstybinės žemės sklypų naudojimą tarifai, patvirtinti Šiaulių miesto savivaldybės tarybos 2024 m. gegužės 2 d. Nr.

Valstybinės Žemės Nuomos Mokesčio Metiniai Tarifai 2025 m.

- 4,0% žemės vertės, nurodytos valstybinės žemės nuomos sutartyse, kai valstybinės žemės nuomos sutartys sudarytos iki 2008 m.

- 0,80% žemės vertės, apskaičiuotos pagal einamųjų metų sausio 1 dieną taikytus žemės verčių žemėlapius, - valstybinės žemės sklypams, kai valstybinės žemės nuomos sutartys sudarytos po 2009 m. sausio 1 d.

- 4,0% žemės vertės - valstybinės žemės sklypams, įtrauktiems į Šiaulių miesto savivaldybės mero potvarkiu patvirtintą Nenaudojamų iš valstybės nuomojamų žemės sklypų sąrašą.

Valstybinės žemės nuomos mokesčio administravimo klausimais - Žemės valdymo skyriaus vyr. specialistai, o tarifų klausimais: Ekonomikos skyriaus vyr. specialistai.

Pagrindinės Įstatymo Sąvokos

- Apleistas ar neprižiūrimas nekilnojamasis turtas - į savivaldybės teritorijoje esančio apleisto ar neprižiūrimo nekilnojamojo turto sąrašą įtrauktas nekilnojamasis turtas.

- Pagrindinis gyvenamasis būstas - gyvenamasis pastatas (patalpos), kuriame (kuriose) nekilnojamojo turto savininkas yra deklaravęs gyvenamąją vietą.

tags: #nekilnojamo #turto #imokos #tarifas