Nekilnojamojo turto dovanojimas yra dažnai naudojama turto perleidimo forma Lietuvoje. Tai procesas, kai vienas asmuo neatlygintinai perleidžia savo turtą kitam asmeniui. Šis procesas dažnai vyksta tarp šeimos narių, sutuoktinių ar kitų artimų žmonių. Tačiau prieš dovanojant turtą svarbu žinoti kelis esminius aspektus, kurie užtikrins teisingą ir sklandų perleidimo procesą.

Dovanojimo Sutartis: Esminis Sandorio Elementas

Vienas iš svarbiausių aspektų nekilnojamojo turto dovanojimo sandoryje - sutartis. Pirmasis svarbus aspektas yra dovanojimo sutartis. Nesvarbu, ar dovanojate žemės sklypą, butą ar namą - svarbu laikytis teisinių formalumų, kad išvengtumėte galimų problemų ateityje. Be notaro patvirtinimo dovanojimo sandoris gali tapti ginčų objektu ar sukelti problemų registruojant dovaną.

Teisiniai Reikalavimai

Lietuvos Respublikos civilinio kodekso 6.469 straipsnio 2 dalis numato, jog nekilnojamojo daikto dovanojimo sutartis, taip pat dovanojimo sutartis, kurios suma didesnė kaip 14500 Eur (pinigai ar kitas turtas), turi būti notarinės formos.

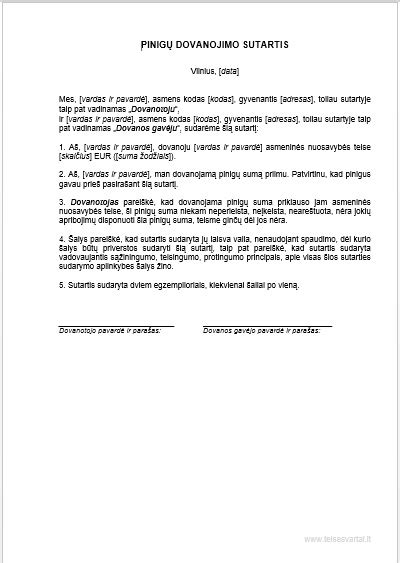

Tuo atveju, kai yra dovanojama didesnės kaip 1500 Eur bet mažesnės kaip 14500 Eur vertės daiktas (pinigai ar kitas turtas), įstatymai numato rašytinės formos reikalavimą.

Taigi, kai dovanojamas nekilnojamasis daiktas, visais atvejais tokia dovanojimo sutartis privalo būti patvirtinta notaro.

Todėl, namų dovanijimas, buto ar žemės dovanojimas privalo būti notarinės formos. Tokiai dovanojimo sutarčiai, patvirtintai notaro, bus taikomas notarinių veiksmų įkainis, nurodytas Lietuvos Respublikos teisingumo ministro 1996 m. rugsėjo 12 d. įsakymu Nr.

Dovanojimo sutarties esminiai bruožai

- Dovanojimo sandoris yra dvišalis.

- Jam sudaryti reikalinga tiek turtą perduodančio, tiek jį priimančio asmenų suderinta valia, taigi dovanojimo sandoris yra dvišalė sutartis.

- Dovanojimo sutartis yra neatlygintinė, išskyrus atvejus, kai turtas perleidžiamas tik įvykdžius tam tikras dovanotojo keliamas sąlygas (dovanojimo su sąlyga sutartis).

- Tačiau dovanojimo sutartyje dovanotojas negali numatyti suvaržymų, kurie trukdytų naujajam savininkui naudotis gautu turtu.

- Pagal Lietuvos Respublikos civilinio kodekso 6.472 straipsnį dovanotojas turi teisę kreiptis į teismą dėl dovanojimo panaikinimo, kai apdovanotasis pasikėsina į dovanotojo ar jo artimųjų giminaičių gyvybę ar tyčia juos sunkiai sužaloja, taip pat kai, atsižvelgiant į dovanos pobūdį, dovanojimo sutarties šalių asmenines savybes ir jų tarpusavio santykius, apdovanotasis atlieka prieš dovanotoją tokius veiksmus, kurie yra neabejotinai griežtai smerktini geros moralės požiūriu.

- Dovanotojas taip pat turi teisę kreiptis į teismą dėl dovanojimo panaikinimo, jeigu apdovanotasis su jam dovanotu turtu, turinčiu dovanotojui didelės neturtinės reikšmės, elgiasi taip, kad kyla reali to turto žuvimo grėsmė.

- Kaip jau buvo minėta, dovanojant turtą dovanotojas sutartyje gali numatyti sąlygą, jog padovanotas turtas bus naudojamas tik tam tikram tikslui.

- Nustatytas tikslas negali pažeisti kitų asmenų teisių bei interesų.

Turto Vertės Nustatymas

Nustatant dovanojamo turto vertę, turite apsispręsti, pagal kurią vertę priimsite dovaną - pagal Registrų centro nustatytą vertę arba pagal nepriklausomo vertintojo nustatytą vertę.

Pavyzdžiui, jei turtas vertinamas pagal Registrų Centro vertę, ji gali būti 50 000 EUR, o pagal vertintojo - 70 000 EUR.

Turite asmeniškai įsivertinti ar registrų centro vertė mažesnė, ar vertintojų nustatyta vertė. Žinoma jei Jūs nesate pirmos eilės giminaitis ir šio turto neplanuojate parduoti, dovaną priimti turite teisę pagal mažesnę vertę ir taip sumokėti mažesnius mokesčius.

Prieš dovanojant turtą svarbu tiksliai žinoti jo vertę.

Mokesčių Aspektai Dovanojant Nekilnojamąjį Turtą

Kitas ne ką mažiau svarbus klausimas - tai mokesčių dalis. Turtą dovanojantis asmuo jokių mokesčių valstybei neturi mokėti.

Nekilnojamojo turto dovanojimas pirmos eilės giminaičiams - tėvams, vaikams, broliai ir seserys, sutuoktiniams, seneliams - nėra apmokestinamas. Tai reiškia, kad gavėjas nereikia mokėti mokesčių valstybei, o dovanotas turtas turi būti deklaruojamas tik tuomet, kai įvyksta registracija VĮ Registrų centre.

Nekilnojamo turto dovanojimas nėra apmokestinamas po jo gavimo pirmos eilės giminaičiams, tai yra: tėvai, broliai, seserys, vaikai, įvaikiai, sutuoktiniai bei seneliai. Tai reiškia, kad už tokią dovaną valstybei nereikia mokėti mokesčių.

Jei nekilnojamasis turtas dovanojamas asmenims, kurie nėra pirmos eilės giminaičiai, mokesčiai privalomi, jei turto vertė viršija 2500 EUR. Tokiu atveju dovanos gavėjas turi sumokėti 15 proc.

Kai dovanos gavėjas nepatenka į pirmos eilės artimų giminaičių ratą - mokesčius mokėti privaloma, jeigu nekilnojamo turto vertė viršija 2500 eurų. Tokiu atveju nuo viršijamos sumos reikia mokėti 15 proc.

Taigi, gavus turtą dovanojimo sutarties pagrindu iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių, gyventojas neprivalės mokėti gyventojų pajamų mokesčio.

Gavus didelės vertės dovaną iš giminystės ryšiais nesusijusio asmens, apdovanotajam gali tekti susimokėti valstybei gyventojų pajamų mokestį (GPM), skaičiuojamą nuo padovanoto turto vertės. Šio mokesčio nereikia mokėti, kai turtas yra dovanojamas sutuoktiniui, vaikui (įvaikiui), tėvams (įtėviams), broliams, seserims ar seneliams.

Kokius mokesčius reikia mokėti pardavus nekilnojamąjį turtą

Padovanoto Turto Pardavimas ir Apmokestinimas

Dažnai kyla klausimas, ar galima parduoti dovanotą nekilnojamąjį turtą ir kokie yra mokestiniai aspektai.

Parduoti dovanotą turtą galima, tačiau reikia atsižvelgti į mokesčių aspektus, kurie gali skirtis priklausomai nuo gavėjo giminystės laipsnio ir turto vertės.

Nekilnojamas turtas, gautas kaip dovana, nepaisant dovanotojo ir apdovanotojo tarpusavio giminystės ryšių, apmokestinamas gyventojų pajamų mokesčiu tik tada, jei dovanos gavėjas 10 metų nuo dovanojimo datos neišlaikė savo nuosavybės teisės į dovanotą turtą ir perleidžia tokį turtą trečiajam asmeniui. Apmokestinamosios nekilnojamojo turto pardavimo pajamos apskaičiuojamos kaip skirtumas tarp gautos už nekilnojamąjį turtą pardavimo pajamų sumos ir parduoto nekilnojamojo turto įsigijimo kainos. Turto, įgyto dovanojimo būdu, įsigijimo kaina laikoma ta turto vertė, kuri apdovanojimo momentu būtų laikoma apdovanotojo asmens pajamomis.

Pažymėtina, kad apmokestinamosios nekilnojamojo turto pardavimo pajamos apskaičiuojamos kaip skirtumas tarp gautos už nekilnojamąjį turtą pardavimo pajamų sumos ir parduoto nekilnojamojo turto įsigijimo kainos, į šią kainą įskaitant sumokėtus teisės aktuose nustatytus privalomus mokėjimus, susijusius su to nekilnojamojo turto perleidimu.

Dokumentai, Reikalingi Dovanojant Butą

Atsižvelgiant į tai, kas nurodyta aukščiau, gali kilti klausimas - kokie dokumentai reikalingi dovanojant butą?

Kiekvienu atveju tai yra individualu ir priklauso nuo dovanotojo ketinamo dovanoti turto pobūdžio, būklės ir kitų aplinkybių.

Pavyzdžiui, dovanojant butą ar kitą turtą, kuris yra bendroji jungtinė nuosavybė, reikia gauti rašytinį visų bendraturčių sutikimą (Civilinio kodekso 6.471 straipsnio 1 dalis), o dovanojant patikėjimo teise tvarkomą turtą būtina turėti turto savininko rašytinį sutikimą (Civilinio kodekso 6.471 straipsnio 2 dalis).

Kiekvienu atveju, dovanojant butą ar namą (taip pat kitą nekilnojamąjį daiktą) sudaroma dovanojimo sutartis, kuriai taikomas privalomas notarinės formos reikalavimas - tai reiškia, kad notaras dovanojimo sutartį patvirtins nustatęs tam būtinas aplinkybes, t.

Pagrindiniai dokumentai, reikalingi nekilnojamojo turto dovanojimui:

- Asmens tapatybę patvirtinantys dokumentai: tiek dovanotojo, tiek apdovanotojo pasai arba asmens tapatybės kortelės.

- Turto nuosavybės teisę patvirtinantys dokumentai: prieš dovanojant turtą būtina pateikti turto nuosavybės teisę patvirtinančius dokumentus, pvz., nekilnojamojo turto Registrų Centro išrašas, pirkimo-pardavimo sutartis, kadastrinių matavimų byla, žemė sklypo planas ir kt.

- Turto vertinimo ataskaita: norint objektyviai nustatyti dovanojamo turto rinkos vertę ateityje išvengiant ginčų ar neteisingo apmokestinimo.

Kiti Dovanojimo Aspektai

Pagal Civilinio kodekso 4.2 straipsnį, nekilnojamaisiais daiktais laikomi daiktai, kurie yra nekilnojami pagal prigimtį ir pagal savo prigimtį kilnojami daiktai, kuriuos nekilnojamaisiais pripažįsta įstatymai.

Nekilnojamieji daiktai pagal prigimtį yra žemės sklypas ir su juo susiję daiktai, kurie negali būti perkeliami iš vienos vietos į kitą nepakeitus jų paskirties ir iš esmės nesumažinus jų vertės.

Žemės dovanojimo sutartims taikomos Civilinio kodekso 6.465-6.475 straipsnių nuostatos.

Automobilio dovanojimo sutartimi viena šalis (dovanotojas) neatlygintinai perduoda automobilį kitai šaliai (apdovanotajam) nuosavybės teise.

Automobilio dovanojimo sutartims taikomos Civilinio kodekso 6.465-6.475 straipsnių nuostatos, reglamentuojančios bendrąsias dovanojimo sutarties instituto nuostatas.

Automobilis, kaip civilinių teisių objektas, yra kilnojamasis daiktas (Civilinio kodekso 1.98 straipsnio 4 dalis).

Atsižvelgiant į tai, automobilio dovanojimo sutarčiai nėra privaloma notarinė forma.

| Aspektas | Būtina sąlyga |

|---|---|

| Notarinis patvirtinimas | Būtinas, jei dovanojamas nekilnojamasis turtas arba dovanojimo suma viršija 14 500 EUR |

| Mokesčiai | Netaikomi pirmos eilės giminaičiams |

| Turto vertinimas | Rekomenduojamas, siekiant išvengti ginčų ir teisingai apskaičiuoti mokesčius |

tags: #nekilnojamo #turto #dovanojimo #sutarties #pavyzdys