Nekilnojamojo turto mokestis (NT mokestis) - tai tiesioginis mokestis, imamas iš nekilnojamojo turto savininkų, tiek fizinių, tiek juridinių asmenų, išskyrus valstybę ir savivaldybes. Šis mokestis taikomas už Lietuvoje esantį nekilnojamąjį turtą, įskaitant pastatus, statinius ir žemės sklypus.

Lietuvoje nekilnojamojo turto mokestis miestuose ir miesteliuose pradėtas rinkti dar XVIII a. pabaigoje, kai Lietuva (išskyrus Užnemunę) buvo prijungta prie Rusijos imperijos. Atkūrus nepriklausomą Lietuvos valstybę 1918-1940 m., mokestis buvo imamas nuo bruto pelno, gauto iš nekilnojamojo turto miestuose ir miesteliuose, taip pat nuo nekilnojamojo turto pirkimo ir pardavimo.

Atkūrus Lietuvos nepriklausomybę, 1995 m. buvo įvestas įmonių ir organizacijų nekilnojamojo turto mokestis. Pagal naująjį Nekilnojamojo turto mokesčio įstatymą (2005 m., įsigaliojo 2006 m.), be juridinių asmenų, nekilnojamojo turto mokestį moka ir fiziniai asmenys už ekonominei ar individualiai veiklai vykdyti skirtus pastatus, patalpas ir statinius, įregistruotus Nekilnojamojo turto registre.

Šiuo metu NT mokestis yra svarbus savivaldybių biudžetų pajamų šaltinis.

Mokesčių apskaičiavimo, perskaičiavimo / deklaracijų pateikimo, tikslinimo senaties terminai

Kam Reikia Mokėti NT Mokestį?

Nekilnojamojo turto mokestis taikomas:

- Fiziniams asmenims, valdantiems ekonominei ar individualiai veiklai skirtą nekilnojamąjį turtą.

- Juridiniams asmenims, valdantiems bet kokį nekilnojamąjį turtą.

Tačiau ne visada reikia mokėti NT mokestį, jei turite būstą. Mokestis taikomas tik tuo atveju, jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikų skaičius gali lemti didesnę neapmokestinamą ribą.

Kaip Sužinoti, Ar Man Priklauso Mokėti NT Mokestį?

Norėdami sužinoti, ar jums priklauso mokėti NT mokestį, galite:

- Prisijungti prie VMI sistemos.

- Naudoti Registrų centro NT vertės įrankį.

Jei jūsų turto vertė viršija nustatytą ribą, mokestis bus taikomas.

Kur Rasti Tikslią Savo NT Vertę?

Tikslią savo NT vertę galite rasti Registrų centro puslapyje, atlikę paiešką pagal adresą arba unikalų numerį.

Ar Reikia Mokėti Už Paveldėtą Turtą?

Taip, už paveldėtą turtą reikia mokėti NT mokestį, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos.

Kaip Deklaruoti, Jei Turtą Pardaviau Metų Eigoje?

Jei turtą pardavėte metų eigoje, deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui.

Ar Yra Būdų Sumažinti Mokestį Ar Išvengti Jo?

Taip, yra būdų sumažinti mokestį ar išvengti jo:

- Pasinaudoti lengvatomis (pirmas būstas, vaikų skaičius ir pan.).

- Patikslinti NT vertę, jei ji pervertinta.

Mokesčio Tarifai

Pagal Nekilnojamojo turto mokesčio įstatymą, mokesčio tarifas yra nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės.

Fizinių asmenų nuosavybės teise priklausančios gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės ir poilsio paskirties statinių ar patalpų, taip pat žuvininkystės ir inžinerinių statinių bendros vertės daliai, viršijančiai 150 tūkst. Eur, taikomi progresiniai tarifai:

- 0,5 proc. - kai turto mokestinė vertė 150 - 300 tūkst. Eur

- 1 proc. - kai turto mokestinė vertė 300 - 500 tūkst. Eur

- 2 proc. - kai turto mokestinė vertė virš 500 tūkst. eurų.

Kitokie mokesčio tarifai nustatyti asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems vaiką su negalia.

Kitus konkrečius mokesčio tarifus nustato nekilnojamojo turto buvimo vietos Savivaldybių tarybos, diferencijuodamos tarifus atsižvelgiant į vieną arba kelis iš šių kriterijų:

- Nekilnojamojo turto paskirtį.

- Naudojimą.

- Teisinį statusą.

- Jo technines savybes.

- Priežiūros būklę.

- Apleistumą.

- Mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį).

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

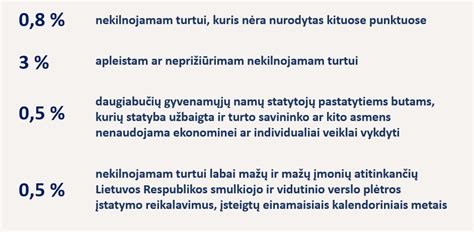

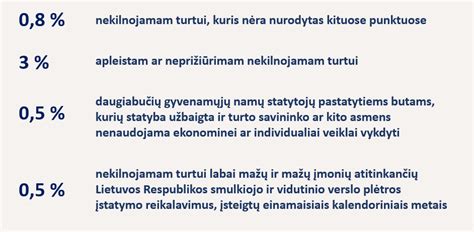

Pavyzdžiui, Vilniaus miesto savivaldybėje galioja skirtingi tarifai priklausomai nuo turto paskirties:

- 0,7 proc. tarifas: viešbučių, poilsio, maitinimo, kultūros, sporto, mokslo paskirties pastatams.

- 3 proc. tarifas: patalpoms ir statiniams, kurių savininkai nevykdo statinių naudotojų pareigų, faktiškai naudojamam nekilnojamajam turtui, kurio statyba neužbaigta, statiniams, kurie neatitinka esminių statinio projekte numatytų reikalavimų.

Lengvatos Ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas:

- Gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti, švietimo darbui, socialinei globai ir socialinei priežiūrai.

- Fizinio asmens, turinčio meno kūrėjo statusą, NT, naudojamas kaip kūrybinės dirbtuvės.

- NT, esantis kapinių teritorijoje.

- Fiziniams asmenims priklausantys gyvenamosios, sodų, garažų, fermų ir kitos paskirties statiniai, kurių bendra vertė neviršija 150 000 eurų. Asmenims, auginantiems tris ir daugiau vaikų, ši riba didinama iki 200 000 eurų.

- Užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas.

- Valstybės ar savivaldybių nekilnojamasis turtas.

- Bankrutavusių įmonių nekilnojamasis turtas.

- Mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą nekilnojamasis turtas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti.

Deklaravimas Ir Sumokėjimas

Fiziniai asmenys, kurių valdomo turto vertė viršija 150 000 eurų (arba 200 000 eurų tam tikrais atvejais), nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų turtą turi būti sumokėtas ir deklaracija pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius (jeigu mokesčio suma viršija 500 eurų per metus) - po ¼ metinės mokesčio sumos tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Mokestį galima sumokėti pavedimu į VMI surenkamąją sąskaitą arba įmokų surinkimo paslaugas teikiančiuose padaliniuose (AB Lietuvos paštas, Perlo terminalai, Paysera ir kt.).

Svarbu Žinoti

- Įsigyjant nekilnojamąjį turtą, atkreipti dėmesį į visą fizinio asmens vardu registruoto nekilnojamojo turto vertę.

- Apsvarstyti galimybę „nekaupti“ nekilnojamojo turto vieno asmens vardu.

- Nekilnojamojo turto registre įregistruoti bendrosios jungtinės nuosavybės juridinį faktą.

- Atlikti individualų nekilnojamojo turto vertinimą, kas tam tikrais atvejais gali padėti sumažinti turto mokestinę vertę.

Nekilnojamojo turto mokestis yra nuolat kintantis įstatymų klausimas, todėl reikėtų reguliariai tikrinti galiojančius teisės aktus. Dėl konsultacijos ar pagalbos galite kreiptis į Valstybinę mokesčių inspekciją.

tags: #nekilnojamo #truto #mokestis