Nekilnojamojo turto (NT) nuoma yra populiarus būdas gauti pajamų, tačiau svarbu žinoti, kaip teisingai apmokestinti šias pajamas ir kokios yra galimybės gauti kompensaciją už sumokėtus mokesčius. Šiame straipsnyje aptarsime nekilnojamojo turto mokesčio (NTM) kompensavimo sąlygas nuomojant patalpas, tarpininkavimo mokesčius, nuomininko ir nuomotojo teises bei pareigas, nuomos sutarčių ypatumus ir apmokestinimo niuansus.

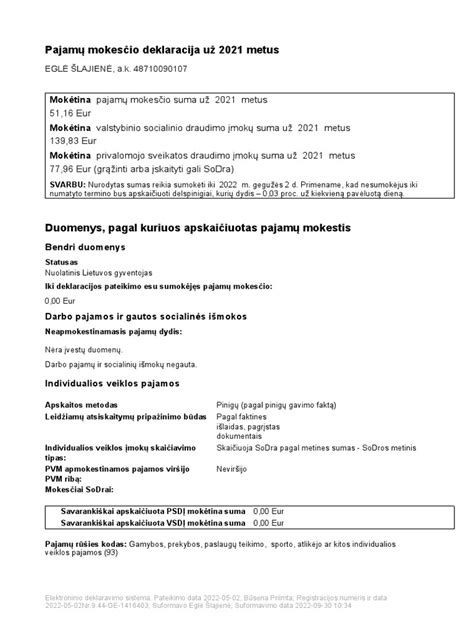

Pavyzdys GPM311 formos, naudojamos deklaruoti pajamas iš nekilnojamojo turto nuomos

Nekilnojamojo turto mokestis (NTM)

NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo.

Nors šalys sutartyje susitarė, kad NTM mokės gyventojas, vis dėlto pagal NTMĮ mokesčio mokėtoja laikoma įmonė.

NTM už 2021 m. NTM mažinamas 25 proc., jeigu nuomininkai vykdo tam tikrą Vilniaus m. SITUACIJOS.

- Veikla uždrausta ir nevykdoma.

- Darbuotojai dirba nuotoliniu būdu.

Iš gyventojo perimtų patalpų nekilnojamojo turto mokestį moka įmonė, net jeigu remonto nebaigė.

Gyvenamosios paskirties nekilnojamojo turto nuomos pajamų apmokestinimas

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Gyventojui išmokėti avansai laikomi pajamomis, apmokestinami kaip nuomos pajamos ir deklaruojami GPM deklaracijose.

Gyventojui už patalpų nuomą išmokėtas avansas buvo apmokestintas GPM kaip nuomos pajamos.

GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc.

Nuomos sutarties ypatumai

Būsto (buto ar namo su sklypu) nuomos sutartis - tai dviejų šalių sandoris, kuomet viena šalis perduoda kitai šaliai valdyti ir naudoti nekilnojamojo turto objektą už sąlyginai nedidelį mokestį per mėnesį. Be abejo, abiem sandorio šalims būtina tokį susitarimą užfiksuoti ir aprašyti.

Vis dar pasitaiko atvejų, kai šalys vengdamos mokesčių valstybei ar dėl klaidingų įsitikinimų nesudaro nuomos sutarties, tačiau nuoma vyksta.

Sutartys turi būti sudaromos raštiškai, nes rašytinė nuomos sutartis padės išvengti ginčų.

Be to, pagal teisės aktus ilgesnė nei 1 metų nuomos sutartis privalo būti rašytinė.

Sutartis privalo būti sudaryta valstybine kalba. Tačiau esant poreikiui, pavyzdžiui, nuomojant butą užsieniečiui, sutartis gali būti sudaroma ir kitomis kalbomis.

Nuomos sutartis gali būti sudaryta ir patvirtinta notaro arba sudaroma be notaro (didžioji dalis nuomos sutarčių netvirtinamos notaro). Taip pat šios sutartys gali būti užregistruotos Registrų centre. Paprastai to reikia norint deklaruoti gyvenamąją vietą ar apsaugoti savo interesus prieš trečiąsias šalis.

Nuomininkas gali deklaruoti savo gyvenamąją vietą nuomojamame bute ar name tik gavęs savininko sutikimą.

Sutartyje būtina:

- Nurodyti terminą, kuriam laikui turtas nuomojamas. Aiškus baigtinis terminas leidžia tiek savininkui, tiek nuomininkui turėti aiškius rėmus laike, prognozuoti būsimus veiksmus.

- Nurodyti nuomos kainą. Pasibaigus nuomos terminui, nuomos kaina gali būti peržiūrima ir keičiama.

- Aptarti ir kitus mokėjimus (mokesčius valstybei, komunalinius mokesčius), mokėjimo formą (grynais ar pavedimu) ir periodiškumą (paprastai tai mėnesinis mokestis).

- Nurodyti nuomos užstatą (depozitą).

Taip pat prie sutarties įprastai pridedamas ir priėmimo-perdavimo aktas, kuriame raštiškai užfiksuojama perduodamo turto būklė (tvarkingas, išvalytas ir pan.), inventorius, užfiksuojami skaitliukų parodymai, aprašomi defektai ir kt. Dar geriau, jei padaromos turto nuotraukos (fotofiksacija) ir pridedamos prie priėmimo-perdavimo akto. Tai padeda išvengti interpretacijų bei nesusipratimų nuomos termino pabaigoje.

Nuomininko ir nuomotojo teisės ir pareigos

Kapitalinis ir einamasis remontas

Esant poreikiui, kapitalinį remontą turi atlikti savininkas. Paprastai tai apima esmines buto ar viso pastato konstrukcijas (stogą, sienas, pamatus, langus ar inžinerinius įrengimus). Smulkų remontą gali atlikti ir nuomininkas, ir nuomotojas, priklausomai nuo susitarimo ir nuo to, kodėl atsirado tokio remonto poreikis.

Sugedusi buitinė technika

Dažnas klausimas būna, kas turi dengti sugedusios buitinės technikos remonto ar keitimo nauja įranga išlaidas. Bendra taisyklė yra tokia - jei buitinė technika sugedo dėl senumo, tuomet išlaidas kompensuoja nuomotojas, tačiau jei sugedo dėl netinkamo naudojimo - be abejo, kompensuoja nuomininkas.

Kiti aspektai

- Teisė nuomoti. Jei nuomojamas turtas yra įkeistas kreditoriams, tokiu atveju turi būti banko/kreditoriaus sutikimas nuomoti.

- Turto draudimas. Nuomininkui svarbu pasidomėti, ar nuomojamas būstas ir jame esantis turtas (baldai, buitinė technika, kt.) yra apdrausti.

- Nuomininko patikimumas. Savininkams rekomenduojama patikrinti būsimo nuomininko mokumą.

Būsto nuomos kompensacija

Mažesnes pajamas gaunantys asmenys gali gauti paramą būstui išsinuomoti - pasinaudoti būsto nuomos mokesčio dalies kompensacija, kuri mokama vadovaujantis LR paramos būstui įsigyti ar išsinuomoti įstatymu. Šios būsto nuomos kompensacijos dydis negali viršyti nuomos mokesčio dydžio.

Taip pat Vilniaus miesto savivaldybės taryba prie mokamos LR Vyriausybės nustatyto dydžio nuomos mokesčio dalies kompensacijos nusprendė skirti ir kompensacijas tam tikroms asmenų grupėms iš Vilniaus miesto savivaldybės biudžeto:

- 200 Eur skiriama likusiems be tėvų globos vienišiems asmenims, kurie yra įrašyti į Asmenų ar šeimų, turinčių teisę į paramą būstui išsinuomoti, sąrašą;

- 300 Eur skiriama asmenims su negalia, kurie turi teisę socialinį būstą išsinuomoti ne eilės tvarka.

Svarbu žinoti terminus:

- Artimieji giminaičiai - tiesiosios linijos giminaičiai iki antrojo laipsnio imtinai (tėvai ir vaikai, seneliai ir vaikaičiai) ir šoninės linijos antrojo laipsnio giminaičiai (broliai ir seserys).

- Likęs be tėvų globos asmuo - asmuo iki 18 metų, kurio abu tėvai yra mirę arba turėtas vienintelis iš tėvų yra miręs ir (arba) kuriam yra nustatyta laikinoji ar nuolatinė globa (rūpyba).

- Naudingasis būsto plotas - bendras gyvenamųjų kambarių ir kitų būsto patalpų (virtuvių, sanitarinių mazgų, koridorių, įmontuotų spintų, šildomų lodžijų ir kitų šildomų pagalbinių patalpų) plotas. Į naudingąjį būsto plotą neįskaitomas balkonų, terasų, rūsių, nešildomų lodžijų plotas.

- Asmuo su negalia - asmuo, kuriam Lietuvos Respublikos neįgaliųjų socialinės integracijos įstatymo nustatyta tvarka nustatytas arba sunkus ar vidutinis neįgalumo lygis, arba 40 proc.

Tarpininkavimo mokestis nuomojantis būstą

Ketinant nuomotis būstą, dalyje skelbimų nurodoma, jog reikės ne tik sumokėti depozitą, sumą už einamąjį mėnesį, bet ir tarpininkavimo mokestį. Socialinių tinklų grupėse ir skelbimų portaluose gausu pasiūlymų, kuriuose brokeriai dalijasi nuomojamų būstų nuotraukomis ir informacija.

Nekilnojamojo turto (NT) agentūros „Ober-Haus“ Senamiesčio biuro vadovas Marius Čiulada LRT.lt komentavo, kad, kalbant apie nuomos rinką, tarpininkavimo mokestis būna nevienodas net skirtinguose Lietuvos miestuose. „Skirtingos agentūros taiko skirtingus principus netgi tame pačiame mieste. Mūsų įmonė komisinio (arba tarpininkavimo mokesčio) iš nuomininkų neima, nes mums jį sumoka savininkas.

Advokatų kontoros „Ellex Valiunas“ asocijuotoji teisininkė Akvilė Rudaitytė LRT.lt komentavo, kad šis mokestis atsiranda iš paslaugų teikimo sutarties tarp brokerio ir vienos iš nuomos sutarties šalių (nuomotojo arba nuomininko) ir yra pagrįstas sutartiniais santykiais. „Šalimi, įpareigota sumokėti tarpininkavimo mokestį, tampa ta nuomos sutarties šalis, kuri su nekilnojamojo turto brokeriu sudarė tarpininkavimo sutartį ir užsakė jo paslaugas (surasti nuomininką patalpoms arba surasti patalpas nuomai).

„Taip pat svarbu atkreipti dėmesį, kad jeigu nuomininkas yra laikytinas vartotoju (fizinis asmuo), jam taikomos vartotojų teisių apsaugos normos, kurios reikalauja iš anksto aiškios, skaidrios informacijos apie paslaugas ir jų kainą ir aiškaus vartotojo sutikimo.

Pirmą kartą nuomojantis butą

Negyvenamosios paskirties nekilnojamojo turto nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas).

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas).

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

Būtina paminėti, kad nesvarbu, kokios paskirties turtas nuomojamas - visada tikslinga sudaryti nekilnojamojo turto nuomos sutartį raštu.

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR.

Gyvenamųjų patalpų nuoma

Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant. Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis.

Iš nuomos gaunamų pajamų apmokestinimas gyventojų pajamų mokesčiu

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Prievolė „Sodrai“

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Mokesčių ataskaitos formos

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

PVM Aspektai

Pagal Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 str. Nurodytų nuostatų taikymo prasme, nekilnojamojo turto nuoma - sutartam laikui už atlygį teisės naudotis nuosavybe kaip savininkui suteikimas, užtikrinant, kad joks kitas asmuo negalės pasinaudoti tokia teise. Nekilnojamojo turto nuomos sandorio tikslas - galimybė pasinaudoti tam tikru nekilnojamuoju turtu (t. y. „pasyvus“ tam tikro ploto suteikimas). Kai kartu su nekilnojamu turtu išnuomojamas ir kitas jame esantis turtas (pvz., baldai, įranga ir pan.) ar suteikiamos kitos paslaugos, t. y., sudaromas „mišrios“ nuomos paslaugų sandoris, tai PVM tikslais laikoma, kad sandorį sudaro keli elementai. Tokiu atveju remiantis Europos Sąjungos Teisingumo Teismo (toliau - ESTT) praktika (byla C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas ar du (ar daugiau) sandoriai. Jei sandorį sudarantys elementai yra taip glaudžiai susiję, kad objektyviai ekonominiu požiūriu sudaro visumą, kurios išskaidymas būtų dirbtinio pobūdžio, neturi atskiro savarankiško tikslo (pagrindinį sandorį padaro tik patrauklesnį, yra tik priemonė geriausiomis sąlygomis įvykdyti šį pagrindinį sandorį), tai PVMĮ prasme laikoma, kad šių elementų ar veiksmų visuma sudaro vieną sandorį. Nustatant kuris iš sandorio elementų yra pagrindinė paslauga, svarbu atsižvelgti į sandorio sudarymo tikslą. Jei sandorio tikslas yra pasyvus tam tikro ploto suteikimas, kartu suteikiant kitai šaliai teisę naudotis šiuo plotu kaip savininkui užtikrinant, kad niekas kitas negalės pasinaudoti šia teise, tai PVM tikslais laikoma, kad sudaromas nekilnojamojo turto nuomos sandoris (ESTT byla C-409/98, C-275/01, C-428/02, C-284/03, C-451/06), kuris PVM neapmokestinamas.

Jeigu nurodytu atveju, patalpos bus nuomojamos (subnuomojamos) kartu su jose esančia įranga (baldais), tai bus laikoma, kad teikiamos „mišrios“ nuomos paslaugos, kurias sudarantys elementai yra akivaizdžiai neatskiriami vienas nuo kito ir dėl to laikoma, kad sudarytas vienas sandoris. Tačiau, jeigu būtų sudaromi darbo vietų (ne patalpų) nuomos sandoriai, kurių tikslas yra išnuomoti tik įrengtą darbo vietą (dalį patalpos, kuria dalinasi su kitais tokiais nuomininkais, darbo stalą, kėdę, lentynas ir pan.), nesuteikiant nuomininkams patalpų (ar jų dalies) valdymo ar kontrolės teisių (pvz., sutartis nesuteikia nuomininkams teisės kontroliuoti ar apriboti patekimą į patalpų plotą, kuriame yra jų darbo vieta, ir pan.), tai tokiu atveju teikiama paslauga PVM tikslais nelaikoma nekilnojamojo turto nuomos paslauga ir jai PVM lengvata, nustatyta PVMĮ 31 straipsnyje, netaikoma. Tokie sandoriai turėtų būti vertinami kaip PVM apmokestinamų paslaugų teikimas ir apmokestinant paslaugas taikomas standartinis 21 proc.

Pagal PVMĮ 31 str. 3 dalies nuostatas apmokestinamasis asmuo (nuomotojas) turi teisę pasirinkti už patalpų nuomą, kuri pagal PVMĮ 31 straipsnį PVM neapmokestinama, skaičiuoti PVM PVMĮ nustatyta tvarka, jeigu patalpos nuomojamos apmokestinamajam asmeniui PVM mokėtojui.

Kiti Svarbūs Aspektai

- Buto, esančio Latvijoje, nuoma yra Latvijos PVM objektas, net jeigu butas nuomojamas lietuviams.

- Nupirktas nekilnojamasis turtas apskaitoje registruojamas pagal numatomą jo paskirtį.

- Su kita įmone pasidalijus nuomos išlaidas, turėtų būti mažinamos įmonės pripažintos nuomos sąnaudos.

- Mokesčiai notarui ir RC, kaip tiesiogiai susiję su NT įsigijimu, turėtų būti įtraukiami į NT savikainą.

- Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM.

- Įmonė už gyventoją moka žemės mokestį, jeigu šalys taip susitarė.

- Atliktus išsinuomotų patalpų remonto darbus įmonė vertina ir sprendimą priima pati.

- Gyvenamųjų patalpų nuomos verslo liudijimas nesuteikia teisės teikti paslaugas juridiniam asmeniui.

- Mokestiniai nuostoliai - tai iš esmės praėjusių metų leidžiami atskaitymai.

- Pernuomotų patalpų registravimas apskaitoje priklauso nuo sandorio tikslo.

- Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM. Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla. Jos registruoti VMI nereikia.

- Patalpų nuomos veikla nėra apmokestinama PVM.

- Savo esme nesudėtingi civiliniai sandoriai gali būti susiję su PVM skaičiavimo problematika.

- Gyvenamųjų patalpų trumpalaikė nuoma (iki 2 mėn.) yra apmokestinama 21 proc.

Pajamų mokestis ir 120 VDU riba

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Žemiau pateikiama lentelė su VDU sumomis:

| Metai | 120 VDU suma (Eur) |

|---|---|

| 2025 | 253065,60 |

| 2024 | 228324 |

| 2023 | 202188 |

| 2022 | 180492 |

| 2021 | 162324 |

| 2020 | 148968 |

Svarbu: Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

tags: #negyvenamuju #patalpu #bendras #nuoma