Fiskaliniai ir nefiskaliniai kvitai yra du skirtingi dokumentų tipai, naudojami prekyboje ir verslo veikloje. Jie atlieka svarbų vaidmenį tiek pardavėjų, tiek pirkėjų finansinėje apskaitoje, tačiau turi skirtingas funkcijas ir reikšmes. Supratimas apie šių dviejų rūšių kvitų skirtumus yra būtinas verslininkams ir vartotojams, norint tinkamai tvarkyti finansines ataskaitas ir mokesčių įsipareigojimus.

Fiskalinis Kvitas

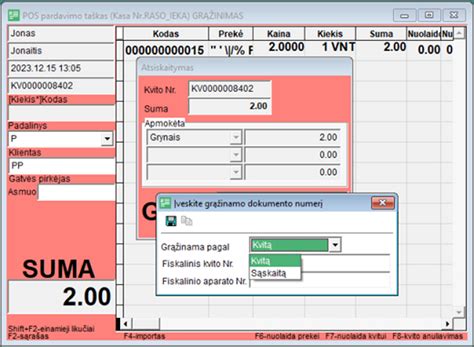

Fiskalinis kvitas yra finansinis dokumentas, išduodamas naudojant fiskalinį kasos aparato (FKA) spausdintuvą. Šis kvitas patvirtina įvykdytą prekių ar paslaugų pirkimą ir yra teisėtas įrodymas apie sandorį tiek pirkėjui, tiek pardavėjui. Fiskaliniai kvitai yra svarbūs mokesčių administravimo požiūriu, nes jie fiksuoja pardavimą ir yra naudojami apskaičiuojant PVM ir kitus mokesčius.

Nefiskalinis Kvitas

Nefiskalinis kvitas yra dokumentas, kuris taip pat išduodamas po sandorio, bet jis neperduodamas per fiskalinį kasos aparato spausdintuvą ir neįtraukiamas į oficialią finansinę apskaitą. Šie kvitai dažniausiai naudojami vidinei įmonės veiklai, pavyzdžiui, sandėlio apskaitai, vidiniams sandoriams arba kaip laikinas dokumentas, kol bus išduotas fiskalinis kvitas.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715

Skirtumai

Pagrindinis skirtumas tarp fiskalinių ir nefiskalinių kvitų yra jų vaidmuo finansinėje ir mokesčių apskaitoje. Fiskaliniai kvitai yra oficialūs dokumentai, naudojami mokesčių apskaitoje, ir jie patvirtina sandorius tarp pardavėjų ir pirkėjų. Tuo tarpu nefiskaliniai kvitai neturi teisinės galios mokesčių kontekste ir dažniausiai naudojami vidinėms įmonės operacijoms dokumentuoti.

Fiskaliniai ir nefiskaliniai kvitai yra du svarbūs dokumentų tipai, naudojami verslo veikloje, tačiau jie skiriasi pagal savo paskirtį, teisinę galiojimą ir naudojimą finansinėje apskaitoje. Fiskaliniai kvitai yra būtini mokesčių tikslams ir patvirtina oficialius sandorius, tuo tarpu nefiskaliniai kvitai daugiau orientuoti į vidinę įmonės veiklą ir neturi teisinės galios mokesčių kontekste.

Mokesčių Būtinumas ir Funkcijos

Šiuolaikinį gyvenimą, ne tik ekonominį ir finansinį, neįmanoma įsivaizduoti be įvairiausių mokesčių. Ne visi visuomenės nariai teisingai supranta mokesčių turinį ir būtinumą, ne visi iš mūsų žino, kad pirkdami parduotuvėje pieną moka mokesčius. Tuo žmonių neapsišvietimu dažnai pasinaudoja nesąžiningi veikėjai. Todėl būtina, kad kiekvienas visuomenės narys turėtų bent pagrindines žinias apie mokesčius.

Tačiau nors niekas negali pasigirti tuo, kad noriai vykdo valstybės uždėtą mokestinę naštą, visi pripažįsta, kad šiuolaikinė visuomenė, valstybė egzistuoti be mokesčių nesugebės.

Pagal Lietuvos Respublikos mokesčių administravimo įstatymą, “mokestis - tai mokesčio įstatymu mokesčių mokėtojui nustatyta piniginė prievolė valstybei, kad būtų gauta pajamų valstybės (savivaldybių) funkcijoms vykdyti”. Kiekviena pasaulio valstybė atlieka labai daug įvairių funkcijų: krašto apsaugos, ekonominės plėtros, socialinio saugumo, valdymo ir t. t. Tai yra, pirmiausia, tos funkcijos, kurių pasiūlos be prievartos nesulauktume iš privačių asmenų ir organizacijų.

Pasaulio praktika rodo, kad visuomenei naudingos socialinės paslaugos, kurių imasi valstybė, negali būti paliekamos privatiems įmonininkams ir smulkaus verslo savininkams, nes tai bus arba per didelis jiems uždavinys (vandens tiekimas), arba tokių paslaugų tiekimo privatininkai kratosi, nes jos yra dažniausia nepelningos (visuomeninis transportas), arba jie yra nepatikimi tam tikroje veiklos srityje (teismai). Pati valstybė, jos valdymo institucijos praktiškai nesukuria jokio produkto, taigi ir neturi pajamų iš savo veiklos.

O valstybei, vykdančiai atitinkamas bendras funkcijas, yra būtini dideli finansiniai ištekliai minėtoms funkcijoms vykdyti. Nuo seniausių laikų žinomas svarbiausias valstybės pajamų šaltinis yra mokesčiai, kurie atsiranda dalies šalies nacionalinių pajamų paskirstymo ir perskirstymo procese.

Šiuolaikinėse valstybėse nacionalinio biudžeto pajamos pagrindinai formuojamos remiantis šalies mokesčių sistema. Paprastai mokestinės pajamos sudaro apie 90-95% visų nacionalinio biudžeto pajamų. Lietuvoje mokesčiai paskirstomi tarp valstybės ir savivaldybių biudžetų pagal LR Biudžetinės sandaros įstatymą ir atskirų mokesčių įstatymus.

Mokant mokesčius surinktos lėšos neturi specialios tikslinės paskirties (išskyrus privalomojo socialinio draudimo bei sveikatos draudimo įmokas ir atskaitymų į Kelių fondą) - jos įskaitomos į valstybės (savivaldybių) biudžetą ir yra naudojamos pagal to biudžeto išlaidų kryptis Lietuvos Respublikos ar savivaldybės reikmėms tenkinti. Taigi pagrindinė mokesčių funkcija apima šalies biudžetinės politikos dalį.

Mokant mokesčius yra ne tik surenkamos valstybės funkcijoms vykdyti būtinos lėšos, bet ir reguliuojama gamyba, prekyba ir vartojimas, išlyginamos gyventojų pajamos ir net daromas poveikis demografiniams procesams. Tuo pasireiškia antroji svarbi mokesčių funkcija - reguliavimo, kartais dar vadinama ekonomine, ribojamąja arba skatinamąja (priklausomai nuo valstybės politikos). Šios svarbios mokesčių funkcijos leidžia mokesčius vertinti kaip objektyviai būtiną valstybės egzistavimo sąlygą. Jomis pasireiškia socialinis - ekonominis mokesčių vaidmuo.

Mokesčių Klasifikavimas

Kaip mokesčių klasifikavimo pagrindas gali būti taikomi labai įvairūs kriterijai.

- Pagal mokesčius mokančių subjektų ypatybes.

- Pagal mokesčius renkančius valdymo organus. valstybės (savivaldybių) biudžetus, tiek į specialius fondus. Taigi šiuo atveju mokesčiai skirstomi į valstybės biudžeto, savivaldybių biudžetų ir tikslinės paskirties fondų mokesčius.

- Pagal mokesčių apmokestinimo objektus.

Mokesčių klasifikavimas pagal valstybės ir mokesčio mokėtojo savitarpio santykius, tai yra pagal tai, kaip mokesčiai patenka į nacionalinį biudžetą, pagal apmokestinimo būdą. Tiesioginiai mokesčiai nustatomi betarpiškai mokesčio mokėtojo turtui bei pajamoms, jie imami tiesiogiai iš mokesčio mokėtojo.

Kitaip yra su netiesioginiais mokesčiais. Prie jų priskiriami mokesčiai už prekes ir paslaugas, kurie yra įtraukiami į tų prekių bei paslaugų kainas ar tarifus. Parduodamas kurią nors prekę arba paslaugą, kuri yra netiesioginio mokesčio apmokestinimo objektas, savininkas gauna iš mokėtojo ir mokesčio sumą, kurią vėliau arba anksčiau (pavyzdžiui, cigarečių banderolių išankstinis išpirkimas) perveda valstybei. Šiuos mokesčius, tokiu būdu, vienodai moka visi žmonės, nepriklausomai nuo socialinės padėties, gaunamų pajamų, kai įsigyja prekę ir paslaugą.

Pasaulinėje praktikoje išskiriami kelių rūšių netiesioginiai mokesčiai. Lietuvoje iš netiesioginių mokesčių yra taikomi individualūs akcizai kai kurioms prekėms, universalus akcizas - pridėtinės vertės mokestis bei įvairūs muitai ir tarifai.

Akcizai - tai netiesioginiai mokesčiai, kurie uždedami kai kuriems prekėms ir paslaugoms, kurios paprastai nėra valstybės fiskaliniai monopoliai, kurių paklausa yra neelastinga (kaina didėja, o perkamas kiekis nekinta arba sumažėja žymiai mažesniu laipsniu, nei padidėjo kaina) arba kurių vartoj.imą norima apriboti.

Fiskaliniai monopoliai - tai netiesioginiai mokesčiai už valstybės monopolizuotas masinės gamybos prekes (apima gamybą ir prekybą). Šios prekės parduodamos aukštomis kainomis, į kurias įtraukiamas ir mokestis. Lietuvoje fiskaliniai monopoliniai mokesčiai netaikomi.

Netiesioginių Mokesčių Įtaka Lietuvos Ekonomikai

Kaip ir beveik visose kitose šalyse, Lietuvoje apie 90-95% nacionalinio valstybės biudžeto pajamų yra gaunama iš mokesčių. Iki 1997 metų mokestinių įplaukų į nacionalinį biudžetą iš netiesioginių mokesčių reikšmė didėjo ir pastaraisiais metais sudaro virš pusės visų mokestinių įplaukų. Netiesioginių mokesčių pagrindinę dalį (60-70%) sudaro PVM.

Pagal LR Biudžetinės sandaros įstatymą visi netiesioginiai mokesčiai patenka į valstybės biudžetą, kurio pajamose jų lyginamasis svoris yra apie 80%.

Apibendrinantį vaizdą apie mokesčių reikšmę galima susidaryti iš mokestinių įplaukų ir BVP santykio. O kadangi Lietuvoje didesnę dalį mokesčių sudaro netiesioginiai mokesčiai, galima teigti, kad jie turi didžiausią įtaką bendrajai mokesčių naštai mūsų šalyje.

Lietuvoje 1992 - 1996 m. per mokesčius buvo perskirstoma apie 30% BVP. 1997 m. mokestinių įplaukų ir BVP santykis padidėjo iki 32,9%. Sparčiam šalies mokestinių įplaukų didėjimui 1997 m. turėjo mokesčių administravimo gerinimas, atsakomybės už mokesčio įstatymo pažeidimą griežtinimas, akcizų tarifų didinimas, PVM lengvatų mažinimas.

Mokestinių įplaukų ir BVP santykis Lietuvoje yra mažesnis negu ES šalyse. Jose šis rodiklis 1995 m. sudarė vidutiniškai 41,8%. Tačiau iš to negalima daryti išvados, kad Lietuvoje mokesčiai jų mokėtojus slegia mažiau. Visų pirma, tai susiję su tai, kad Lietuvoje BVP, tenkantis vienam gyventojui, palyginti su minėtomis šalimis, yra labai dar nedidelis.

“Eurostat’o” duomenimis, 1995 m. BVP, tenkantis vienam gyventojui, apskaičiuotas pagal perkamos galios prioritetą, sudarė tik 24% ES vidurkio. Tai rodo, kad nors Lietuvoje bendras mokesčių lygis yra žemesnis, nei ES šalyse, bet vis tiek yra gana aukštas esant dabartiniam ūkio išsivystymo lygiui.

Viena iš svarbiausių mokesčių funkcijų yra ekonomikos reguliavimas. Tokiu būdu mokesčiai turi įtaką šalies prekybai ir gamybai.

| Metai | Mokestinės Įplaukos iš Netiesioginių Mokesčių | PVM Dalys |

|---|---|---|

| 1995 | Didėjo | 60-70% |

| 1997 | Didėjo | 60-70% |

tags: #mokesciai #gali #buti #fiskaliniai