Nekilnojamojo turto rinka Lietuvoje išgyvena įdomų laikotarpį, kuriame susiduria tiek galimybės, tiek iššūkiai. Šiame straipsnyje apžvelgsime kainų pokyčius, ekonomisto Žygimanto Maurico prognozes ir investavimo tendencijas.

Nekilnojamojo turto kainų stabilumas ir ekonominės klasės būsto pokyčiai

Pirmąjį šių metų ketvirtį fiksuotas nedidelis sovietmečiu statyto ir nerenovuoto būsto kainos kritimas, tačiau kito nekilnojamojo turto (NT) kaina išliko stabili. „Luminor“ banko nekilnojamojo turto rinkos apžvalga rodo, kad pirmąjį šių metų ketvirtį Vilniuje nekilnojamojo turto kainos žymiau nesikeitė, 5 proc. atpigo tik sovietmečiu statyti nerenovuoti būtai. Ekonominės klasės būsto rinkos susitraukimą rodo ir tai, kad „Luminor“ banke išduotos vidutinės būsto paskolos suma išaugo nuo 100 iki 113 tūkst. eurų, nors bendras būsto kainų indeksas reikšmingai nepakito nuo 2022 metų rugsėjo mėn.

„Tokie duomenys leidžia daryti prielaidą, kad dažniau perkamas brangesnis būstas, kurio pirkėjų taip smarkiai nepaveikė kylančios kainos ir didėjančios palūkanos. Reiškia, pigesnio būsto paklausa sumažėjo, dėl to šiek tiek sumažėjo ir jo kaina“, - sako „Luminor“ vyriausiasis ekonomistas.

Žygimanto Maurico prognozės

„Luminor“ banko ekonomistas Žygimantas Mauricas prognozuoja, kad ekonominio būsto kainos šiemet turėtų stabilizuotis. Anot jo, vidurinės ir aukštesnės klasės būsto kainos ženkliau nepasikeitė, realiai daugiau kaip pusmetį kainos nedidėja. Ž.Mauricas prognozuoja, kad kitą žiemą, lyginant su praėjusia, šildymo, elektros ir dujų kainos bus reikšmingai mažesnės, todėl tikėtina, kad išlaidos komunalinėms paslaugoms nebebus viena iš pagrindinių grėsmių gyventojų finansiniam stabilumui. Mažėjančios energijos kainos taip pat mažins ir kitų prekių, pavyzdžiui, maisto, kainas, tad bendra infliacija tai pat reikšmingai sumažės.

Nekilnojamojo turto mokestis: Finansų ministerijos pasiūlymai ir ekonomisto vertinimas

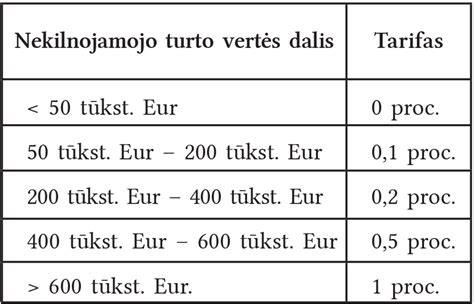

Finansų ministerija registravo įstatymo pataisas, pagal kurias 0,1 proc. tarifas būtų taikomas NT vertei nuo 40 tūkst. iki 200 tūkst. eurų, 0,2 proc. tarifas - iki 400 tūkst. eurų, 0,5 proc. tarifas - iki 600 tūkst. eurų, 1 proc. - visam brangesniam turtui.

„Luminor“ banko vyr. ekonomistas Žygimantas Mauricas, žvelgdamas į Finansų ministerijos pasiūlymus, pastebėjo, kad juose neliko iš pradžių siūlytos lengvatos nuomojantiems būstą, be to, randasi landa, kuria gali pasinaudoti nesąžiningi gyventojai. Ekonomistas 15min teigė, kad pats tarifas yra labai nedidelis, o viskas priklausys nuo to, kiek efektyvus bus mokesčių surinkimo procesas.

„Jei jis bus sudėtingas, painus, žmonėms tai kels pasipiktinimą. Mokestis sieks keliolika ar keliasdešimt eurų per metus didžiajai daliai, tai nėra ta suma, kuri žymiai paveiktų gyventojų finansinę padėtį“, - kalbėjo ekonomistas.

Nuomojamo būsto apmokestinimas

Jis prisipažino, kad nerimą jam kelia tai, kad pakankamai aukšta viršutinė kartelė. Pasak ekonomisto, tai, kad nebeliko planuotos lengvatos nuomojantiems būstą bei bus įvestas 1 proc. tarifas turto vertei nuo 600 tūkst. eurų, gali ganėtinai sukrėsti būsto nuomos rinką. Ekonomisto nuomone, tai, kad nebėra lengvatos nuomojamam būstui, blogai, nes lengvata būtų taikoma tik tiems nuomotojams, kurie oficialiai sudarę nuomos sutartį.

„Tai neskatins lįsti iš šešėlio“, - teigė Ž.Mauricas.

„Citus“ investicijų ir analizės vadovas Šarūnas Tarutis teigė, kad iš esmės, atrodo, kad mokestis - nuoseklus, visuotinas ir socialiai pakankamai teisingas, tačiau pritarė, kad klausimų kelia nebesiūlomas variantas lengvatinį tarifą taikyti nuomojantiems būstą.

„Tai gali ir padidinti nuomos kainas, ir paskatinti dalį žmonių nuomojančių būstus, ypač daugiau nei vieną, eiti į šešėlį. Ateityje toks sprendimas grasina sumažinti investicijų į būstą nuomai patrauklumą ir pinigus nukreipti į kitas, mažiau nuspėjamas ir užtikrintas investicijų rūšis, o gal net ir išvesti tuos pinigus iš Lietuvos“, - mano Š.Tarutis.

Lengvatos ir nesąžiningumas

Pasak Ž.Maurico, kitas dalykas, kuris krito į akį - atsiranda išimčių. Taip pat pasakyta, kad žmonės, kurie gaus šildymo kompensacijas, bus atleisti nuo NT mokesčio. Vėlgi skatins dalį asmenų sukčiauti: priregistruos vienus asmenis, gyvens kiti. Ar Lietuvoje turim institucijas, kad tai nebūtų daroma? Palikta landa nesąžiningiems žmonėms pasinaudoti lengvata, tai yra blogas žingsnis“, - kalbėjo Ž.Mauricas.

„Nauji tarifai yra nuosaikūs, ypač įprastinės vertės būstui, o su lengvatomis mokestinė našta mažėja dar labiau. Tiesa, sumažinus neapmokestinamąją ribą, mokesčio mokėtojų padaugės, tačiau daugeliui jų įmokos bus mažesnės nei iki šiol. Didžiausią poveikį pajus didmiesčių gyventojai dėl aukštesnių NT verčių. Tikėtina, kad dalis gyventojų gali keisti deklaruotas gyvenamąsias vietas siekdami mokestinių lengvatų. Vis dėlto, dėl palyginti nedidelių tarifų ir papildomo komercinio NT apmokestinimo reikšmingo poveikio rinkai nesitikima“, - apibendrino T.S.Kvainickas.

Rinkos atsparumas ir iššūkiai

„Luminor“ banko vyriausiasis ekonomistas Žygimantas Mauricas sako, kad jei ekonominė situacija reikšmingai nesuprastės, Lietuvos nekilnojamojo turto rinka turi galimybę pralaukti šį sunkų laikotarpį ir išvengti didesnės apimties kainų korekcijos. Visgi, didžiausias išbandymas rinkos kantrybei šiuo metu yra ECB pinigų politika, lemianti pabrangusias paskolas. Jei aukštos palūkanos užsibus ilgiau ar dar didės, kainų korekcija gali būti neišvengiama.

Ž.Mauricas pažymi, kad neseniai Rygoje vykusiame Baltijos šalių NT lyderių forume Lietuvos NT rinka buvo pateikiama kaip išskirtinis pavyzdys šiaip jau gana niūriame nūdienos kontekste. „Latviai pusiau juokais savo NT rinką vadina „miegančiąja gražuole“, Estijos rinka atrodo persisotinusi ir nerandanti savo krypties, tuo tarpu Lietuva tapo lydere, išskiriančia branda, inovacijomis ir šiam sudėtingam laikmečiui nebūdinga dinamika. Be to, ji mažiau priklausoma nuo išorės finansavimo.

Taip, nekilnojamojo turto objektų parduodama kiek mažiau, stoja kai kurių segmentų būsto pardavimas, tačiau tai kol kas beveik neturi įtakos bendram kainų lygiui“, - sako Ž.Mauricas. Anot jo, rinkos kantrybę sustiprina vartotojų optimizmas, grindžiamas tolygiai augančiu darbo užmokesčiu ir vartojimu bei faktas, kad NT rinkoje vis dar daug pinigų.

„Tai rodo ir minimaliai sumažėjęs investicijai įsigyjamų būstų skaičius. Lietuvos banko duomenimis, šiemet investicijai per mėnesį įsigyjama kiek mažiau būstų nei itin aktyviais 2021 ir 2022 metais, tačiau gerokai daugiau nei priešpandeminiais metais. Maža to, investicijai perkamų būstų dalis bendroje būsto rinkos struktūroje pamažu, bet nuosekliai didėja ir šiuo metu sudaro rekordinius 30 procentų. Tai rodo ne tik rinkos atsparumą, bet ir investuotojų optimizmą“, - pažymi ekonomistas.

Ž.Maurico vertinimu, rinkos kantrybės ir optimizmo ribos visgi egzistuoja ir jas brėžia globalios ekonomikos bei politikos procesai. Didžiausia grėsmė - aukštos palūkanų normos, kurias lemia ECB politika, orientuota į infliacijos mažinimą.

„Infliacija pažabota, maža to, reali grėsmė, kad 2024 metais Lietuvoje bus fiksuojama defliacija, tačiau ECB kol kas nelinkęs mažinti bazinių palūkanų normų. Panašiai elgiasi ir JAV federalinis rezervų bankas, todėl JAV NT akcijų indeksai leidžiasi žemyn, o biurų valdytojų akcijų vertės nuo 2019 metų nusmuko apie 60 procentų. Į Vokietijos komercinio NT rinką tai pat įsisuko kainų korekcija ir tokiame fone Vakarų pasaulio ūkis turi realias galimybes panirti į recesiją. Lietuva nebūtų išimtis, todėl manyčiau, kad 2024-eiji Lietuvos nekilnojamojo turto rinkai gali tapti tikrais išbandymų metais“, - svarsto Ž.Mauricas.

Euro zonoje nekilnojamojo turto kainos tebėra išaugusios apie 16 procentų, tačiau Lietuvoje būstų vertė yra pakilusi dar labiau - tie, kurie pirko nekilnojamąjį turtą 2020 m., gali pastebėti, kad jo kaina išaugo beveik 50 proc., teigia „Luminor“ banko vyriausiasis ekonomistas Ž.

Investicijos į nekilnojamąjį turtą: rizika ir alternatyvos

Ekonomistas aiškino, kad Lietuvoje būsto rinkos aktyvumą ir toliau skatina optimistiški pirkėjų lūkesčiai. Ž. Mauricas savo pranešime kėlė klausimą, ar kitąmet Europa, kartu ir Lietuva, gali sulaukti recesijos. Jo teigimu, panašu, kad su vienokio ar kitokio lygio recesija kitąmet gali tekti susidurti.

„Ar mes išvengsime recesijos? (...) Yra tikrai vilties, kad praslysime be didesnių nuostolių, bet tai priklausys nuo euro zonos „sveikatos“, o euro zonos „sveikata“ priklausys nuo to, kokia bus palūkanų normų dinamika. Jau eilę mėnesių mes visi laukiame, kada gi bus tas palūkanų normų pikas ir kada jos bus pradėtos mažinti. Prie pusmetį buvo tikimasi, kad jau dabar, rudenį, palūkanos turėtų pradėti mažėti.

„Europos centrinis bankas signalizuoja, kad nemažinsime palūkanų normų tol, kol arba infliacija nesumažės, arba kol neįstumsime ekonomikos į recesiją. Laikausi nuomonės, kad infliacija netolimoje ateityje turėtų sumažėti, nes pažiūrėjus į gamintojų kainų indeksus (...), tai matome, kad jie yra ženkliai įkritę į neigiamą zoną. Taip pat matome, kad Japonijoje, Kinijoje tie defliaciniai procesai yra aktyvūs.

Indėlių augimas siekia 3 mlrd. per metus. Tai yra sparčiausias augimas visoje euro zonoje. Augimas didesnis nei po euro įvedimo. Tai lemia kelios priežastys: buvo apribotos galimybės išlaidauti ir, nepaisant krizės, pajamos augo. Nemaža dalis pinigų nusėdo santaupose.

Vienintelis segmentas, kuris neabejotinai pajuto pinigų srautą, yra nekilnojamasis turtas.Žmonės ir iki pandemijos turėjo pinigų, bet skaičiuojant, kad dienos pietūs yra 5 eurai, šeimos vakarienė mieste - 30-100 eurų, kelionė - tūkstantis ar penki, išeina didelė suma. Visa tai sudėjus tikėtina per metus sutaupyti nuo 5 iki 15 tūkst. eurų.

2020 ir 2019 metų duomenys rodė, kad būtų kainų augimas neprasilenkia su darbo užmokesčio augimu. Butai matomi kaip geriausia investicija.

Žmonės neturi informacijos apie investavimo alternatyvas, todėl investuoja tradiciniu būdu - į nekilnojamą turtą. Pagrindinis veiksnys yra lūkesčiai. Jei tikimasi, kad kainos kils, jos ir kyla.

Jei didėja gyventojų skaičius, nekilnojamo turto kainos kyla. Jei aktyviausias nekilnojamo turto rinkos sluoksnis - gyventojai nuo 25 iki 40 metų - yra neaktyvus, kainos krenta. Grėsmių matau daugiau nei Lietuvos bankas.

Jei jau taip patinka nekilnojamas turtas, galima nusipirkti jo Pietų Prancūzijoje, atrasti kitas turto klases ir pamėginti jas diversifikuoti geografiškai, kad visas turtas nepriklausytų nuo vienos šalies ekonominės situacijos.

Jei ketini nusipirktą turtą laikyti 30 metų, tai tikėtina, kad kažkoks prieaugis bus. Dabar Lietuvoje yra labai platūs akcijų indeksai, biržose juos galima nusipirkti labai pigiai. Vien iš įmonių, įtrauktų į tuos indeksus, dividendų galima uždirbti 3-4 proc. metinę grąžą.

Jei investiciją diversifikuoji, investuoji į 100 patvarių įmonių, tai rizika yra labai maža.

Grįžtant prie rizikos klausimo, mane visada stebina tai, kad kylančių akcijų kainas žmonės visada sieja su rizika. Buto grąža yra 4-7 proc., akcijų 8-10 proc. ilguoju laikotarpiu. Tai jei esi pasiryžęs įdėti pinigų sumą ir laikyti ją biržoje 10 metų, turėtum uždirbti tikrai solidžią sumą.

Pagrindinis patarimas - ne pačiam eksperimentuoti, o kreiptis į finansų tarpininką. Investuojant per tokias institucijas, rizika maža. Bet nerekomenduoju investuoti per platformas, kurios leidžia tiesiogiai įsilieti į rinkas, nes dažnai tokie atvejai baigiasi liūdnai. Investavimas nėra sprintas. Tai - maratonas. Investuokite nedideles sumas išsiaiškinti, kas neaišku, ir tada eikite pas specialistą.

Pradinio įnašo mažinimas ir jo įtaka rinkai

Dėl nuo kitų metų Lietuvos banko planuojamų Atsakingojo skolinimosi nuostatų pakeitimų, sumažinant pradinio įnašo dalį pirmam būstui, nekilnojamas turtas brangs greičiau nei augs gyventojų pajamos, prognozuoja ekonomistas. Jis paaiškino, kodėl nors tai ir geras ženklas šalies regionams, tačiau kiti metai nėra pats tinkamiausias laikotarpis šiems pakeitimams.

Lietuvos Bankas planuoja nuo 2026 m. minimalų pradinio įnašo reikalavimą pirmam būstui sumažinti nuo 15 iki 10 proc. Būstą jau turintiems asmenims ir toliau būtų taikomi 15 proc., o imantiems antrą ar paskesnę paskolą, kai ankstesnės dar negrąžintos, siūloma be išimčių taikyti ne mažesnį nei 30 proc. pradinio įnašo reikalavimą.

| NT vertė | Tarifas |

|---|---|

| Nuo 40 tūkst. iki 200 tūkst. eurų | 0,1 proc. |

| Iki 400 tūkst. eurų | 0,2 proc. |

| Iki 600 tūkst. eurų | 0,5 proc. |

| Virš 600 tūkst. eurų | 1 proc. |

tags: #mauricas #nekilnojamas #turtas