Sparčiai vystantis technologijoms ir stiprėjant konkurencijai, ūkio subjektai, siekdami išsilaikyti rinkoje, turi pasiryžti įgyvendinti ilgalaikes investicijas. Pasirenkant tinkamą verslo strategiją svarbu žinoti tai, kad jos sėkmė priklauso ne vien nuo investavimo, bet ir nuo finansavimo sprendimų. Investicijų ekonominį efektyvumą lemia ne tik jų generuojami pinigų srautai ateityje, bet ir santykinai pinigų finansavimo šaltinių panaudojimas.

Vienas tokių šaltinių - ilgalaikio turto nusidėvėjimas ir ilgalaikio turto eksploatacija. Ilgalaikis turtas - tai visas materialusis bei nematerialusis turtas, kuris nėra skirtas parduoti arba suvartoti per vieną ataskaitinį laikotarpį, bet numatomas naudoti per įmonės veiklą ir uždirbti pajamas daugiau negu vienerius finansinius metus.

Apskaitoje įsigytas turtas turėtų būti registruojamas įsigijimo savikaina. Ilgalaikio turto įsigijimo vertė apskaitoje ir pagal PMĮ yra ta pati. Turtas apskaitoje ir pagal PMĮ registruojamas įsigijimo savikaina. Turto įsigijimo vertei priskiriamos visos išlaidos, patirtos įsigyjant turtą.

Ilgalaikis materialusis turtas

Ilgalaikis materialusis turtas - turtas, kuris daugelį kartų naudojamas gamybos ar aptarnavimo procese ir būdamas tos pačios natūrinės formos nusidėvi naudojamas ne trumpiau kaip per vienerius ir kurio įsigijimo vertė yra ne mažesnė už įmonės nustatytą minimalią to turto vertę. Ši vertė turi būti įrašyta į įmonės finansinės atskaitomybės aiškinamąjį raštą kaip informacija apie ilgalaikio materialaus turto apskaitos tvarkymą.

Materialusis turtas, sudarantis prielaidas įmonei veikti busimaisiais laikotarpiais, nors ir neduodantis ekonominės naudos tiesiogiai, pripažįstamas ilgalaikiu turtu (pavyzdžiui, turtas, įsigytas darbo saugos, gamtosaugos, valdymo tikslams). Jei įmonė ketina įsigyti materialųjį turtą, kuris teiks įmonei ekonominės naudos naudojimas ilgiau nei vienerius metus, išankstiniai mokėjimai, avansinės įmokos ir kiti panašaus pobūdžio mokėjimai už tokį turtą turi būti priskiriami ilgalaikiam turtui.

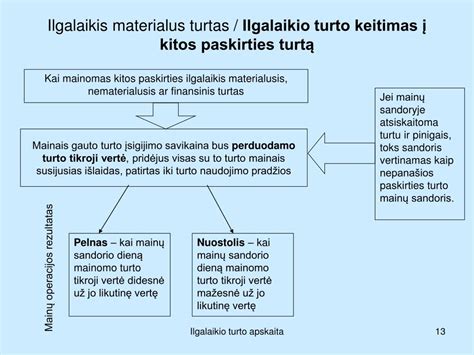

Įmonė registruoja ilgalaikį turtą apskaitoje tada, kai įgyja į jį nuosavybės teisę. Apskaitoje turtas pripažįstamas ir registruojamas tada, kai įmonė perima su juo susijusią riziką ir naudą. Turtas įmonės apskaitoje registruojamas tada, kai pagal sutarties sąlygas yra laikomas perduotu pirkėjui. Turtas gali turėti ne vieną savininką ir priklausyti įmonei dalinės bendrosios nuosavybės teise.

Svarbu nepamiršti, kad į ilgalaikio materialaus turto savikainą neįskaičiuojamas pridėtinės vertės mokestis (PVM), išskyrus atvejus, kai šis mokestis negrąžinamas (neatskaitomas). Tokiu atveju, negrąžintiną pridėtinės vertės mokestį ūkis gali įskaityti į turto įsigijimo savikainą.

Ilgalaikio materialiojo turto eksploatacijos ir remonto išlaidos

Ūkio veikloje naudojant ilgalaikį materialųjį turtą, neišvengiamai patiriamos eksploatacijos ir remonto išlaidos. Ilgalaikio materialiojo turto eksploatavimo išlaidos priskiriamos gaminamos produkcijos savikainai.

Ilgalaikio materialiojo turto eksploatavimo išlaidų pavyzdžiai gali būti: mokesčiai už komunalines paslaugas (vandenį, kanalizaciją, dujas, elektrą,), transporto priemonių sunaudoto kuro, tepalų, padangų, plovimo medžiagų, filtrų, plovimo paslaugų ir pan. išlaidos.

Ilgalaikio materialaus turto remonto darbų registravimas priklauso nuo tų darbų rezultatų. Jei atliktas remontas pailgina naudingo tarnavimo laiką ar pagerina naudingąsias turto savybes, visos su remontu susijusios ir patirtos išlaidos įskaitomos į turto įsigijimo savikainą. Tokiu atveju tenka patikslinti turto, kuriam atliktas remontas, nusidėvėjimo skaičiavimus. Šis atvejis paprastai būdingas atliekant pastatų rekonstrukciją ar kapitalinį remontą. Jei remontas nepailgina naudingo tarnavimo laikotarpio ir nepagerina naudingųjų turto savybių, jis pripažįstamas ataskaitinio laikotarpio sąnaudomis, kurios paprastai įskaitomos į gaminamos produkcijos savikainą.

Ilgalaikio materialiojo turto nusidėvėjimo skaičiavimo metodai

- tiesiogiai proporcingas

- metų skaičiaus

- produkcijos

- dvigubas - mažėjančios vertės

Metų skaičiaus ir dvigubas - mažėjančios vertės metodai nerekomenduojami taikyti skaičiuojant ilgalaikio materialiojo turto nusidėvėjimą finansines atskaitomybės sudarymo tikslams.

Ilgalaikis nematerialusis turtas

Ilgalaikis nematerialusis turtas - turtas yra apskaitomas įsigijimo verte atėmus sukauptą amortizaciją. Vertinant tikimybę gauti ekonominės naudos, turi būti vadovaujamasi nematerialiojo turto pirminio pripažinimo metu turima patikima informacija ir laikomasi ne tik formaliu reikalavimu, bet ir turinio svarbos principo. Vienas svarbiausių nematerialiojo turto pripažinimo kriterijų yra jo kontrolė.

Įmonė kontroliuoja turtą, jei ji turi teisę gauti iš jo būsimosios ekonominės nematerialiojo turto pripažinimo kriterijų yra jo kontrolė. Nematerialaus turto pavyzdys Įmonės galimybė kontroliuoti nematerialųjį turtą ir jo teikiamą ekonominę naudą gali būti išreikšta juridinėmis teisėmis. Tai gali būti autorių ar panašios teisės. Tam tikrais atvejais nematerialusis turtas gali būti susietas su materialia forma.

Toks turtas gali būti kompaktiniame diske (kompiuterių programos), popierinėse laikmenose (licencijos ar patentai), kino juostoje ar pa. Tais atvejais turtas turi materialiojo ir nematerialiojo turto požymių, nustatant, kuriam turtui jį priskirti, įvertinama, kuris požymis vyrauja.

Nematerialusis turtas gali būti atskiriamas ir neatskiriamas nuo įmonės ir kito jos turto. Nematerialusis turtas, kuri įmonė gali perleisti ar išnuomoti, yra laikomas atskiriamu nuo įmonės ir kito jos turto. Jei straipsnis neatitinka nematerialiojo turto apibrėžimo, išlaidos pripažįstamos sąnaudomis jų sudarymo metu. Nematerialusis turtas gali būti įsigyjamas iš išorės arba sukuriamas įmonės viduje.

Nematerialiajam turtui būdinga tai, kad daugeliu atveju neįmanoma nustatyti, ar išlaidos patobulins nematerialųjį turtą ir todėl jis ateityje duos didesnę ekonominę naudą, ar tik išlaikys tinkamą jo būklę.

Amortizuojama nematerialiojo turto vertė turi būti nuosekliai paskirstyta per visą jo naudingo tarnavimo laiką. Nematerialiojo turto naudingo tarnavimo laikas gali būti ilgas, bet ne visada ribotas. Amortizacijos laikotarpis turi būti peržiūrimas kiekvienu finansinių metų pabaigoje. Jei tikėtinas turto naudingo tarnavimo laikas reikšmingai skiriasi nuo ankstesnių įvertinimų, amortizacijos laikotarpis turi būti patikslintas.

Ilgalaikis finansinis turtas

Finansinis ilgalaikis turtas - tai ypatingos rūšies turtas, atspindintis tam tikras įmonės teises bei privilegijas jai dalyvaujant kitų įmonių veikloje. Jis turi teikti įmonei naudą ilgesnį nei vienerių metų laikotarpį. Ilgalaikio finansinio turto atsiradimas būna susijęs su kitų įmonių išleistų vertybinių popierių įsigijimu ar grąžintinos ilgalaikės finansinės paramos teikimu.

Ilgalaikis finansinis turtas per naudojimo laikotarpį nėra nudėvimas ar amortizuojamas. Jis gali būti perkainojamas tada, kai jo reali rinkos vertė gerokai didesnė už jo pradinę vertę ir jeigu toks vertės dydis yra ilgalaikis ir pastovus.

Gautas finansavimas saulės elektrinei įrengti apskaitoje registruojamas kaip su turtu susijusi dotacija. Visa UAB išpirktos žemės įsigijimo vertė registruojama apskaitoje, nors už žemę sumokėti reikės per 15 metų. Įmonės nuosavybėn įsigyta sistema galėtų būti laikoma programine įranga.

Išlaidos, kurias įmonė patirs tobulindama gamybos procesą, gali būti leidžiami atskaitymai. Finansinio turto apskaita lyg ir atskira sritis ilgalaikio turto sudėtyje, tačiau ji turi nemažai specifikos.

Ilgalaikio turto panaudojimo analizė

Ilgalaikio turto panaudojimo analizės metu analitikas turi sugebėti atsakyti į svarbius klausimus: ar pakankamai efektyviai panaudojamas turimas ilgalaikis turtas, nes investicijos į ilgalaikį turtą pasiskirsto laike; ar pagrįstas turto atnaujinimas bei pakeitimas ir pan.

Ilgalaikio turto panaudojimo rodikliai yra šie: fondogrąža, fondų imlumas, rentabilumas, sąlyginė ekonomija, pagamintos produkcijos apimtis, darbo našumas, produkcijos savikaina, turto išlaikymo kaštai ir jo naudojimo trukmė.

Pagrindiniai ilgalaikio turto panaudojimo rodikliai:

| Rodiklis | Apibrėžimas |

|---|---|

| Fondogrąža | Pagamintos produkcijos apimtis, tenkanti vienam turto litui. |

| Fondų imlumas | Turto vertė, tenkanti vienam produkcijos litui. |

| Rentabilumas | Turto pelningumas, parodantis, kiek pelno generuoja turtas. |

tags: #materialiojo #ir #finansinio #turto #skirtumai