Nuosavas būstas - dažno svajonė, kurios įgyvendinimui neretai prisireikia finansavimo iš banko. Būsto paskolos gavimas daug kam gali pasirodyti itin sudėtingas procesas, ir taip, jeigu tai jūsų pirmasis būstas, visas procesas gali pasirodyti ne džiuginantis, o komplikuotas ir keliantis tikrą galvos skausmą. Kad taip nenutiktų, svarbu žinoti visus reikiamus žingsnius ir dokumentus.

Finansinių galimybių įvertinimas

1. Būsto pirkimas - atsakingas žingsnis, todėl prieš nusprendžiant būstą įsigyti su paskola, vienas svarbiausių ir pirmųjų žingsnių - savo finansinių galimybių įsivertinimas. Pagrindiniai dalykai - savo, arba savo šeimos finansinė situacija ir turimas pradinis įnašas. Atminkite, kad mėnesio būsto paskolos įmoka, kartu su kitais turimais finansiniais įsipareigojimais neturi būti didesnė kaip 40proc.

Kitas aspektas - įnašas, kurį turite būti sukaupę prieš kreipiantis į banką dėl paskolos. Bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15 proc. įsigyjamo būsto kainos ar vertės. Kuo didesnį įnašą sukaupsite, tuo mažesnė įsipareigojimų našta slėgs jūsų pečius. Be to, taip būsite labiau apsaugoti nuo nemalonių pasekmių, kurios gali atsirasti krintant nekilnojamojo turto kainoms.

Tačiau ir patiems būtina kruopščiai apskaičiuoti, kokio dydžio paskola būtų racionali ir nesunkiai pakeliama šeimos biudžetui. Tai padaryti galite atsižvelgdami į tai, kiek lėšų jums reikia pragyvenimui ir kiek jų galėtumėte skirti paskolos įmokoms mokėti bei palūkanoms dengti. Nepamirškite, kad be šių įmokų jūs privalėsite mokėti ir už komunalines paslaugas, o tai taip pat gali sudaryti nemažą sumą.

Dar prieš besikreipdami paskolos, patys įvertinkite savo pajamas ir išlaidas, galimus jų pokyčius ir iš to kylančią finansinę riziką. Pavyzdžiui, jei šiuo metu gyvenate poroje ir vaikų susilaukti planuojate tik po to, kai įsigysite nuosavą būstą, nepamirškite, kad tapę tėvais ne tik patirsite daug džiaugsmo, bet ir papildomų išlaidų, kurias reikėtų įvertinti jau dabar.

Konsultacijos ir paraiškos teikimas

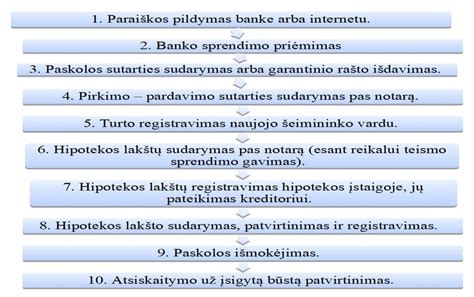

2. Norint gauti paskolą būstui, pirmiausia jums reiktų konsultacijos. Galite registruotis ir vykti į konsultacijas į tiek bankų, kiek tik norite, jeigu tik turite laiko ir noro, tuomet būsite visiškai užtikrinti savo pasirinkimu. Jeigu būsto dar neišsirinkę - nieko tokio, galite aptarti ir apgalvoti savo finansines galimybes bei poreikius. Konsultacijai banke būkite pasiruošę, banko vadybininkas suteiks visą jus dominančią informaciją apie paskolos gavimą.

3. Paskolai gauti Jums bus reikalingas turto vertinimas. Tad jeigu išsirinkote būstą, galite kreiptis dėl realios turto vertės nustatymo, jis vyksta tik gavus būsto savininko leidimą.

4. Paskolos paraišką užpildyti galite nuvykę į banko skyrių, arba internetu. Dokumentai kurių reikės paskolos paraiškai: asmens tapatybės dokumentas, paskolos paraiška, realios turto vertės ataskaita (jeigu reikia). Jeigu paskolą imate kartu su sutuoktiniu, reikės tokių pačių dokumentų ir jam.

5. Užpildžius paraišką ir pateikus visus būtinus dokumentus, bankas pradeda vertinti paskolos suteikimo riziką, nustatomos paskolos sąlygos.

6. Banko sprendimai dažniausiai priimami per 48 valandas. Apie sprendimą esate informuojami telefonu arba elektroniniu paštu. Bankai pateikia itin išsamius sprendimus, kuriuose yra išdėstoma visa svarbiausia informacija apie paskolą: paskolos rūšis, palūkanos, suma, terminai ir kitos išlaidos.

Jeigu dėl paskolos gavimo kreipėtės tik į vieną banką ir jis atmetė sprendimą suteikti paskolą, galite kreiptis į kitą banką su reikiamais dokumentais. Galite kreiptis į tiek bankų, kiek norite.

Lietuvos banko teigimu, norint gauti paskolą darbo sutartį turintiems asmenims, užtenka parodyti pastarųjų šešių mėnesių atlyginimą, savarankiškai dirbantieji asmenys turi pateikti dviejų metų pajamas. Dirbantiems su verslo liudijimu ar individualios veiklos pažymėjimu, bankas gali nesuteikti paskolos, jeigu už suteiktas paslaugas Jūsų klientai su jumis atsiskaito grynais pinigais.

Svarbiausias kriterijus - pastovios, oficialios pajamos, leidžiančios užtikrinti paskolos grąžinimą. Norint gauti paskolą, asmuo turi būti pilnametis (nuo 18 metų) ir dažniausiai - bent 6 mėnesius dirbantis dabartinėje darbovietėje be bandomojo laikotarpio.

Jei darbo vieta neseniai keitėsi, tačiau perėjimas buvo be pertraukų, o pajamos liko stabilios, tai taip pat gali būti vertinama teigiamai. Savarankiškai dirbantys asmenys - vykdantys individualią veiklą, turintys mažąją bendriją ar dirbantys su verslo liudijimu - taip pat gali gauti paskolą, jei jų veikla yra stabili, tęstinė ir pajamos įrodomos deklaracijomis bent 2 metus iš eilės.

Pajamos vertinamos skaičiuojant vadinamąjį DTI (angl. Debt-to-Income) santykį - tai dalis pajamų, kuri gali būti skirta visiems finansiniams įsipareigojimams. Pagal Lietuvos Banko rekomendacijas, kredito įmokos neturėtų viršyti 40 % nuo tvarių mėnesio pajamų.

Dokumentų sąrašas

- Tapatybės dokumentai (Pasas, asmens tapatybės kortelė).

- Paskolos paraiška (ją pateiks kredito įstaiga).

- Pažyma iš darbovietės dėl darbo užmokesčio (su įmonės vadovo, vyr. buhalterio parašais ir antspaudu).

- Nekilnojamojo turto vertinimo ataskaita.

- Kiti dokumentai, priklausomai nuo banko reikalavimų.

Šis sąrašas apima dokumentus, kurie reikalingi imant standartinę paskolą (kreditą) būsto įsigijimui.

Taip pat kainuos ir būsto įrengimas. Pradėti galite nuo kredito įstaigų interneto puslapiuose esančių būsto paskolos skaičiuoklių. Tiesa, jų rezultatai bus tik apytiksliai, o tikroji galima kredito suma ir įsipareigojimai paaiškės tik įvertinus daugybę kitų aplinkybių. Čia jums padės kredito įstaigų specialistai, kurie kartu vertins ir jūsų kredito istoriją. Nuo jos iš dalies priklausys jūsų galimybė pasiskolinti ir paskolos sąlygos.

Sutarties pasirašymas ir tolesni veiksmai

7. Vienas iš svarbiausių etapų, su banko parengta sutartimi turite pilnai susipažinti ir ją atidžiai perskaityti. Prieš pasirašant sutartį reikia susipažinti su visais joje esančiais punktais, o esant neatitikimams arba neesant tikriems dėl tam tikrų sąlygų, būtinai kreiptis į banko skyriaus konsultantą.

Pasirašius sutartį jums dar reikės atlikti keletą dokumentinių procedūrų su pardavėju, notarų biure. Apie jas plačiau galite skaityti mano straipsnyje, apie pirmojo būsto įsigijimo žingsnius, kuriuose detaliai supažindinu su etapais, po paskolos sutarties pasirašymo su banku.

Atkreipiame dėmesį, kad perkamo nekilnojamo turto kaina turi atitikti su kredito sutartyje numatytas finansavimo sąlygas. Informuokite pardavėją, kad paskolos lėšos bus pervestos po to, kai perkamas turtas bus įkeistas kreditoriui.

Po paskolos sutarties sudarymo 14 kalendorinių dienų galite pasinaudoti savo teise atsisakyti paskolos sutarties. Šią teisę galite realizuoti pranešdami apie tokį atsisakymą banko ar kredito unijos išduotoje standartinės informacijos apie kreditą formoje (SI) bei kredito sutarties bendrojoje dalyje numatytu būdu.

Kredito grąžinimo metodai

Kredito grąžinimo metodai:

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino. Interneto banke galite patogiai valdyti savo kredito sutartį ir savarankiškai pakeisti kredito sutartyje nurodytą įmokų mokėjimo dieną, pakeisti kredito įmokų nurašymo sąskaitą, iš anksto grąžinti kreditą ar jo dalį, jei gražinimo metu turite kreditą su kintamosiomis palūkanomis.

Išlaidos, susijusios su būsto paskola

Beje, pasirengti reikėtų ir įvairiems papildomiems su paskola susijusiems mokėjimams, pavyzdžiui, įkeičiant turtą, sudarant kredito bei pirkimo-pardavimo sutartis, atliekant turto vertinimą, registruojant nuosavybę. Taip pat kainuos ir būsto įrengimas.

Notaro mokestis už pirkimo-pardavimo sutarties patvirtinimą sudaro nuo 0,37 proc. kainos (plius PVM), bet ne mažiau kaip 33 Eur. Hipotekos sutartį tvirtins notaras Hipotekos sutarties tvirtinimas pas notarą kainuoja nuo 0,17 iki 0,25 proc. įkeičiamo daikto vertės (plius PVM), bet ne mažiau kaip 13 Eur ir ne daugiau kaip 240 Eur. Taip pat taikomi ir kiti mokesčiai už VĮ Registrų centro ir kitų valstybės registrų suteiktas paslaugas, susijusias su sandorio tvirtinimu. Hipotekos sutartis registruojama Viešajame registre - mokestis yra 8,6 Eur. Per 1-3 d. Faktas apie galutinį atsiskaitymą taip pat turi būti įregistruotas Nekilnojamojo turto registre.

Palūkanų rūšys

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

SEB banko paslaugų įkainiai:

| Paslauga | Įkainis | Metų palūkanos |

|---|---|---|

| Sutarties mokestis: suteikiant kreditą didinant kredito sumą | 0,4 % kredito sumos, mažiausiai 200 Eur (Netaikomas suteikiant ir didinant žaliąjį būsto kreditą, Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą) | Pagal susitarimą |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos (Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą) | |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur (Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą) | |

| Kredito sutarties sąlygų keitimas | Kredito palūkanos kintamosios, kredito palūkanos fiksuotosios (Fiksuota palūkanų norma keičiama į kintamą palūkanų normą ir atvirkščiai, Keičiamas kintamos palūkanų dalies keitimo laikotarpis) | 0,4 % kredito likučio, mažiausiai 200 Eur |

| Keičiant kintamos palūkanų normos maržą ar fiksuotą palūkanų normą | 0,4 % kredito likučio, mažiausiai 200 Eur (Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą) | |

| Įmokų dienos keitimas | Nemokamas | |

| Įmokų nurašymo sąskaitos keitimas | Nemokamas | |

| Kredito atidėjimas | Nemokamas | |

| Kredito sutarties sąlygų keitimas visais kitais atvejais | 200 Eur | |

| Išankstinis kredito grąžinimas (Jei palūkanos kintamosios) | Nemokamas | |

| Išankstinis kredito grąžinimas (Jei palūkanos fiksuotosios) | Teisės aktuose nustatytas mokestis (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 % grąžinamos kredito sumos. |

Būsto įsigijimas yra vienas svarbiausių gyvenimo sprendimų. Todėl prieš pradedant būsto paieškas ar norint gauti būsto paskolą statybų užbaigimui labai svarbu įvertinti savo finansines galimybes, likusių statybos darbų apimtis ir kt.

Taigi skirkite laiko ne tik paties būsto ir jo įrengimo bei išlaikymo kainai, bet ir rajonui, namo aplinkai, kaimynams, aplinkinėms mokykloms, susisiekimo galimybėms, saugumo situacijai ir pan. dalykams patyrinėti. Visur gerai, bet namuose - geriausia!