Šiame straipsnyje aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM). Pagrindinė taisyklė labai paprasta - reikia sumokėti GPM nuo visų pajamų už nuomą. Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos.

Svarbu: Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

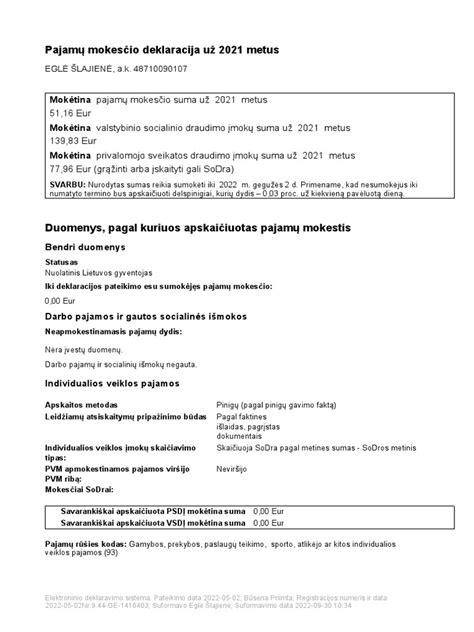

Pavyzdys GPM311 formos, naudojamos deklaruoti pajamas iš nekilnojamojo turto nuomos

Nekilnojamojo Turto Nuomos Apmokestinimo Būdai

Fizinio asmens iš nekilnojamojo turto nuomos gautos pajamos gali būti apmokestinamos dviem būdais:

- įregistravus individualią veiklą (verslo liudijimo pagrindu);

- neįregistravus individualios veiklos, pildant pajamų mokesčio deklaraciją už praėjusius metus.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia.

Gautos pajamos apmokestinamos dviem būdais:

- Sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų.

- Įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą. Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Gyvenamąsias patalpas gyventojui ne verslo tikslais ar individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant.

Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas).

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas).

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

Verslo Liudijimas

Vienas iš būdų išvengti GPM - įsigyti verslo liudijimą. Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla.

Gyventojas, turintis verslo liudijimą, gali nuomoti gyvenamąsias patalpas tik kitiems gyventojams. Gyvenamųjų patalpų nuomos verslo liudijimas nesuteikia teisės teikti paslaugas juridiniam asmeniui.

Verslo liudijimo kainos skiriasi priklausomai nuo savivaldybės, kurioje vykdoma veikla ir yra perskaičiuojamos kiekvienais metais.

Svarbu! Nuo 2020 liepos 1 d. gyventojai privalo įsigyti atskirą verslo liudijimą kiekvienam nuomojamam objektui.

Verslo liudijimų kainos Vilniuje 2023 metais

Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Mokesčiai "Sodrai"

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Pajamų Mokestis ir 120 VDU Riba

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Trumpalaikės Būsto Nuomos Mokesčiai

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Kaip Apmokestinamos Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamos?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Deklaravimas ir Mokesčių Mokėjimas

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Žemės Nuoma

Kasmet spalio pabaigoje dauguma gyventojų gauna pranešimus apie mokėtiną mokestį už žemę. Tokiu atveju svarbu tiksliai žinoti, koks mokestis yra mokamas - žemės mokestis ar žemės nuomos mokestis.

Žemės ir žemės nuomos mokesčiai - visai skirtingi mokesčiai. Žemės mokestį moka žemės savininkai ir jis apskaičiuojamas ir sumokamas į Valstybinės mokesčių inspekcijos sąskaitą.

Valstybinės žemės naudotojai moka ne žemės mokestį, o žemės nuomos mokestį. Valstybinės žemės nuomos mokestį administruoja ir apskaičiuoja savivaldybė, kurios teritorijoje yra nuomojamas žemės sklypas. Šiai savivaldybei ir turi būti sumokėtas šis mokestis.

Deklaracija turi būti pateikiama iki einamųjų metų lapkričio 1 d. ir mokestis sumokamas iki einamųjų metų lapkričio mėn. 15 d. Mokesčio mokėtojai yra ir fiziniai, ir juridiniai asmenys, kurie yra sudarę valstybinės žemės nuomos sutartis.

Mokesčio mokestinis laikotarpis yra kalendoriniai metai. Mokesčio tarifas svyruoja nuo 0,01 procento iki 4 procentų žemės mokestinės vertės, o konkrečius tarifus nustato savivaldybės savo sprendimuose.

Valstybinės žemės nuomos mokestis pradedamas skaičiuoti nuo kito mėnesio, kai buvo tapta žemės naudotoju, pirmos dienos. Nuomininkas moka mokestį nuo apmokestinamosios vertės, kuri nustatyta valstybinės žemės nuomos sutartyje.

Savivaldybių tarybos savo biudžeto sąskaita turi teisę mažinti valstybinės žemės nuomos mokestį arba visai nuo jo atleisti.

Nuomojant žemę iš fizinio asmens, žemės mokestį moka žemės savininkas. Tačiau gali atsirasti prievolė mokėti gyventojų pajamų mokestį (toliau - GPM) nuo žemės nuomos pajamų. Šis mokestis mokamas ir su juo susijusios deklaracijos teikiamos Valstybinei mokesčių inspekcijai (toliau - VMI).

GPM tarifas nuo žemės nuomos mokesčio pajamų - 15 proc., o jei fizinio asmens nuomos pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis viršija 120 vidutinių darbo užmokesčių, pradedamas taikyti 20 proc. tarifas.

Nustatant, kas turi mokėti ir deklaruoti GPM nuo žemės nuomos pajamų, svarbu įvertinti nuomotojo ir nuomininko mokesčio mokėtojo tipus - fizinis asmuo, fizinis asmuo, įregistravęs individualią veiklą (pvz. ūkininkas) ar juridinis asmuo. Jei nuomotojas yra fizinis asmuo ir nuomininkas yra fizinis asmuo, neįregistravęs individualios veiklos, tuomet mokestį moka ir metinę deklaraciją GPM311 teikia pats nuomotojas iki kitų metų gegužės 1 d. Jei nuomotojas yra fizinis asmuo, o nuomininkas yra fizinis asmuo, įregistravęs individualią veiklą, arba juridinis asmuo, mokestį apskaičiuoja, deklaruoja ir sumoka nuomininkas. Mokestis turi būti sumokėtas tą patį mėnesį, kai buvo išmokėta nuoma, jei nuoma sumokėta iki 15 mėnesio dienos, mokestis sumokamas irgi iki 15 d., jei sumokama po 15 d., mokestis sumokamas iki mėnesio paskutinės dienos. Kartu nuomininkas turi pateikti mėnesinę deklaraciją GPM313 iki kito mėnesio po nuomos išmokėjimo 15 d. ir metinę deklaraciją GPM312 iki kitų metų vasario 15 d.

Jei gyventojas gauna tik žemės nuomos pajamas ir jokių kitų pajamų negauna, nėra prievolės teikti GPM311 deklaracijos.

Pažymėtina, kad pajamoms iš žemės nuomos netaikomas neapmokestinamas pajamų dydis (toliau - NPD). Todėl galima situacija, kad gyventojas, gaunantis pajamas iš nuomos, gauna ir kitas pajamas, pvz. darbo užmokestį, ir jam jau pritaikytas NPD darbo užmokesčiui, metams pasibaigus ir susumavus kartu visas pajamas, gali tekti grąžinti GPM į biudžetą. Dėl šios priežasties asmeniui, gaunančiam daugiau nei vienos rūšies pajamų, reikia teikti metinę deklaraciją GPM311.

Pagal GPM komentaro 23 str. Nuomojant žemę iš juridinio asmens, žemės mokestį moka žemės savininkas - šiuo atveju nuomotojas juridinis asmuo. Nuomininkas atsiskaito už žemės nuomą pagal nuomotojo pateiktą sąskaitą faktūrą arba PVM sąskaitą faktūrą, priklausomai nuo to, ar nuomotojas yra PVM mokėtojas, ar ne.

Pažymėtina, kad pati žemės nuoma yra PVM neapmokestinama pagal LR PVM įstatymo 31 str. Tačiau, jei nuomotojas yra PVM mokėtojas, jis turi teisę pasirinkti už žemės nuomą skaičiuoti PVM, jeigu ir nuomininkas yra PVM mokėtojas juridinis asmuo. Tokiu atveju, šis pasirinkimas turi galioti ne trumpiau kaip 24 mėnesius visiems tokio tipo sandoriams ir apie šį pasirinkimą reikia deklaruoti VMI nustatyta tvarka. Jei nuomininkas, PVM mokėtojas, vykdo PVM apmokestinamąją veiklą, tuomet jis gali traukti PVM į atskaitą.

Mokesčių Pakeitimai

Finansų ministerija atkreipia dėmesį, kad šiuo metu vienodos rūšies nuomos pajamos apmokestinamos skirtingai. Anot jos, gyventojų pajamų mokesčio įstatymo pataisų projekte siūloma nustatyti, kad nekilnojamojo turto nuomos pajamos būtų apmokestinamos vienu būdu, kaip ir kitos investicinės pajamos t.y. taikant 15 proc. pajamų mokesčio tarifą.

„Atsisakoma galimybės nuo šių pajamų mokėti fiksuoto dydžio pajamų mokestį, nes patalpų nuoma nėra individuali veikla. Tačiau kartu, įvertinant tai, kad skirtingai nei kitais, savo esme iš kapitalo investicijų gaunamų pasyvių pajamų atvejais (pvz. dividendai, palūkanos), nuomojant nekilnojamąjį turtą patiriamos išlaidos, į kurias šiuo metu neatsižvelgiama, siūloma apmokestinant pajamas iš turto nuomos kitiems gyventojams (išskyrus žemę), jas mažinti 20 proc. gautų pajamų dydžio suma, kas lemtų, kad efektyvus mokesčio tarifas nuomos pajamų atveju būtų mažesnis ir sudarytų 12 proc.“ - komentavo ministerija.

Anot jos, pajamų gautų už patalpų nuomą gyventojams mokesčio tarifas mažėja - nuo 15 proc. iki 12 proc.

„Fiksuotas pajamų mokestis, kuris sumokamas įsigyjant verslo liudijimą, buvo patrauklus gyventojams, kurie nuomavo didesnės vertės turtą. Todėl mokesčio našta daugiausiai kils tiems, kurie nuomoja brangesnius būstus ir jų sumokamas fiksuoto dydžio mokestis yra sąlyginai labai mažas. Vilniuje 2023 metams nustatytas fiksuoto dydžio mokestis vienam gyvenamosios paskirties objektui - 684 eurai“, - skaičiavo ministerija.

Anot jos, jeigu gyventojas nuomoja būstą už 400 eurų per mėnesį, taikant 12 proc. pajamų mokesčio tarifą per metus gyventojas sumokėtų 576 eurus mokesčių. „Tuo tarpu taikant dabar 15 proc. pajamų mokesčio tarifą - 720 eurus, o pagal verslo liudijimą 684 eurus. Taip pat jeigu gyventojas nuomoja būstą už 1000 eurų per mėnesį, taikant 12 proc. pajamų mokesčio tarifą per metus gyventojas sumokėtų 1440 eurus mokesčių. Tuo tarpu taikant dabar 15 proc.

Svarbu atidžiai išnagrinėti savo konkrečią situaciją ir, jei reikia, pasikonsultuoti su specialistais, kad užtikrintumėte teisingą mokesčių sumokėjimą.

Kokias pajamas reikia deklaruoti Anglijoje

| Apmokestinimo būdas | Mokesčio tarifas | Deklaravimo forma | Mokėjimo terminas |

|---|---|---|---|

| 15% GPM | 15% | GPM311 | Iki kitų metų gegužės 1 d. |

| Verslo liudijimas | Fiksuotas dydis (nustato savivaldybė) | GPM311 (jei pajamos viršija 45 tūkst. Eur) | Kasmet, pagal savivaldybės nustatytus terminus |

| Individuali veikla | 5-15% (priklauso nuo pajamų) | Pagal individualios veiklos deklaravimo tvarką | Pagal individualios veiklos mokėjimo terminus |