Paskolos gavimas - tai procesas, kurio metu fizinis asmuo ar šeima, pateikę paraišką paskolai gauti, įsipareigoja grąžinti skolą per tam tikrą laikotarpį su nustatyta palūkanų norma. Norint gauti būsto paskolą ar net paprastą vartojimo kreditą, vertinami konkretūs rodikliai: darbo stažas, gaunamos pajamos, kredito istorija bei esami ar būsimi finansiniai įsipareigojimai.

Darbo stažo reikalavimai

Kiek laiko reikia pradirbti, norint gauti paskolą? Įprastai - mažiausiai 4 mėnesius. Norint gauti vartojimo paskolą, dauguma kredito įstaigų prašo, kad asmuo būtų įsidarbinęs toje pačioje darbovietėje bent 4-6 mėnesius. Jei darbo pobūdis yra sezoninis ar projektinis, paskolos suma gali būti ribota, o kredito kainos metinė norma - aukštesnė.

Su nekilnojamuoju turtu yra kiek kitaip nei vartojimo paskolomis. Norint gauti paskolą būstui įsigyti, dažniausiai reikalaujama bent 6 mėnesių nenutrūkstamo darbo stažo, o kai kurios bankų institucijos net reikalauja 12 mėn. laikotarpio, jei darbas yra neseniai pradėtas.

Jeigu veiklą vykdote individualiai ir norite gauti paskolą, turite veiklą vykdyti mažiausiai 2 metus, o dažnai prašomos ir metinės deklaracijos.

Pajamų reikalavimai

Svarbiausia - pajamos turi būti reguliarios, legalios ir dokumentuotos. Nepakanka „žodinio“ darbo sutarimo ar neoficialių pervedimų. Sukaupkite, geriausia, mažiausiai 6 mėn. pajamas įrodančius dokumentus.

Svarbu suprasti, kad kokio dydžio pajamos reikalingos priklauso nuo paskolos sumos, paskolos termino ir įmokų dydžio. Pagal atsakingo skolinimo principą, mėnesio įmokos negali viršyti 40 proc. Pavyzdžiui, jei per mėnesį uždirbate 1 200 eurų po mokesčių, tai kredito gavėjo mokama suma už paskolas (kartu su visais kitais įsipareigojimais) neturėtų viršyti 480 eurų.

Naudokite paskolos skaičiuokles, kad iš anksto žinotumėte, kokio dydžio mėnesio įmokos jūsų laukia ir įsitikintumėte, kad jos neviršys 40 proc.

Visgi, jei jūsų situacija nestandartinė - pavyzdžiui, domina paskola be darbo stažo, būsto paskola be pradinio įnašo ar paskola su individualia veikla - verta žinoti, jog egzistuoja alternatyvūs finansavimo sprendimai.

Gaukite išankstinį būsto paskolos patvirtinimą – 2025 m. patarimai ir gudrybės

Būsto paskolos pajamų reikalavimų supratimas

Svarstote, ar jūsų atlyginimo pakanka, kad gautumėte būsto paskolą Lietuvoje? Jūs tikrai nesate vieni. Kadangi būsto kainos svyruoja, o nuo 2022 m. įsigaliojo nauji reglamentai, daugelis būsimų namų pirkėjų pasimeta, kokie tikslūs pajamų reikalavimai yra būtini norint gauti paskolą.

Būsto paskolos pajamų reikalavimai nustatyti kaip apsauginė priemonė tiek paskolos gavėjui, tiek skolintojui. Bankams reikia užtikrinimo, kad galėsite patogiai grąžinti paskolą, o šios gairės padeda apsisaugoti nuo per didelio įsiskolinimo. Gera žinia ta, kad 2025-ieji tampa vienais palankiausių metų būsto paskoloms Lietuvoje nuo 2017-ųjų, nes prieinamumas gerėja, o reikalavimai tampa aiškesni.

Kodėl pajamų reikalavimų žinojimas lemia jūsų būsto paskolos sėkmę

Pajamų reikalavimų supratimas prieš teikiant paraišką būsto paskolai gali sutaupyti daug laiko, pinigų ir nervų. Kai tiksliai žinote, ko ieško bankai, galite kreiptis į tinkamas institucijas su realistiškais lūkesčiais, užuot patyrę kelis atmetimus iš eilės.

Paskolos paraiškos atmetimai gali pakenkti jūsų kredito reitingui ir apsunkinti būsimas paraiškas. Kiekviena banko užklausa atsispindi jūsų kredito ataskaitoje, o keli atmetimai per trumpą laikotarpį kitiems kreditoriams gali signalizuoti apie finansinius sunkumus. Iš anksto žinodami reikalavimus, šios rizikos išvengsite.

Dar svarbiau, šių reikalavimų supratimas padeda strategiškai planuoti finansus. Jei dabartinių pajamų nepakanka norimai paskolos sumai, prieš teikdami paraišką galite dirbti didindami atlyginimą, mažindami kitus įsipareigojimus arba taupydami didesniam pradiniam įnašui. Toks pasirengimas reikšmingai padidina patvirtinimo tikimybę ir gali padėti gauti palankesnes sąlygas.

Kai atitinkate ar viršijate pajamų reikalavimus, jūsų derybinės pozicijos sustiprėja. Bankai varžosi dėl patikimų klientų, todėl galite derėtis dėl mažesnių palūkanų, sumažintų mokesčių ar palankesnių paskolos sąlygų. Šios žinios paverčia jus ne tiesiog besitikintį pareiškėją, o informuotą vartotoją, suprantantį savo vertę rinkoje.

Galiausiai, žinodami, ko tikėtis, sumažinate stresą ir nežinomybę, dažnai lydinčius būsto įsigijimo procesą. Užuot svarstę, ar būsite tinkami, galėsite susitelkti į tinkamo būsto paiešką ir planuoti savo ateitį kaip namų savininko.

Kaip veikia būsto paskolos pajamų vertinimas Lietuvoje

Būsto paskolos vertinimo procesas Lietuvoje vykdomas pagal aiškią struktūrą, kuri įvertina jūsų finansinį stabilumą ir gebėjimą grąžinti paskolą. Suprasdami kiekvieną šio proceso žingsnį, galėsite tinkamai pasiruošti reikalingus dokumentus ir susidaryti realistiškus lūkesčius.

1 žingsnis: pradiniai pajamų dokumentai

Bankai reikalauja išsamių jūsų pajamų įrodymų, pateiktų per kelis pagrindinius dokumentus. Paprastai reikia pateikti naujausias darbo užmokesčio pažymas, apimančias paskutinius 3-6 mėnesius, metines pajamų deklaracijas bei galiojančią darbo sutartį. Savarankiškai dirbantys asmenys turi pateikti papildomus dokumentus - įmonės finansines ataskaitas ir nuoseklių pajamų įrodymus bent už dvejus metus.

Bankai taip pat tikrina jūsų darbo stabilumą. Dauguma institucijų reikalauja, kad būtumėte praėję bandomąjį laikotarpį (paprastai šešis mėnesius), ir teikia pirmenybę neterminuotoms darbo sutartims, o ne terminuotoms. Jei turite papildomų pajamų šaltinių, pavyzdžiui, iš nuomos, dividendų ar laisvai samdomo darbo, juos taip pat turite tinkamai dokumentuoti.

2 žingsnis: skolos ir pajamų santykio skaičiavimas

Lietuvos bankai paprastai riboja jūsų mėnesinių įsipareigojimų dydį iki 40-50 % grynųjų mėnesinių pajamų. Į tai įtraukiamos būsimos būsto paskolos įmokos ir visi esami įsipareigojimai - automobilių paskolos, vartojimo paskolos ar kredito kortelių mokėjimai. Skaičiavimui naudojamas bent 6 % palūkanų normos „streso testas“, nepriklausomai nuo realiai pasiūlytos normos, kad būtų įvertinta jūsų galimybė susidoroti su galimais palūkanų kilimais.

Pavyzdžiui, jei šeimos grynosios mėnesinės pajamos siekia 2 000 €, didžiausios leidžiamos įmokos būtų 800-1 000 € per mėnesį. Tai apima ir būsto paskolos įmoką, apskaičiuotą pagal 6 % palūkanų normą, net jeigu bankas pasiūlytų mažesnes palūkanas.

3 žingsnis: darbo stabilumo ir papildomų pajamų vertinimas

Bankai vertina ne tik jūsų dabartines pajamas, bet ir jų patikimumą bei augimo potencialą. Atsižvelgiama į tokias aplinkybes kaip sektoriaus stabilumas, jūsų pareigos įmonėje ir darbo patirtis. Papildomos pajamos dažniausiai skaičiuojamos mažesniu tarifu - pavyzdžiui, nuomos pajamos gali būti įvertinamos tik 75 % jų realios vertės, siekiant atsižvelgti į galimus laisvus laikotarpius ir priežiūros išlaidas.

Vertinimas taip pat apima jūsų finansinio elgesio analizę - taupymo istoriją, išlaidų įpročius ir santykius su banku. Bankai palankiau žiūri į klientus, kurie demonstruoja nuoseklų taupymą ir atsakingą finansų valdymą.

4 žingsnis: galutinis sprendimas pagal bendrą finansinį profilį ir turto vertę

Galutinis sprendimas priimamas įvertinus visą jūsų finansinį paveikslą kartu su įsigyjamo turto savybėmis. Svarbūs kriterijai yra paskolos ir įkeičiamo turto vertės santykis (loan-to-value), pradinio įnašo dydis, nekilnojamojo turto vieta ir būklė. Bankai taip pat tikrina, kad pradinis įnašas būtų gautas iš teisėtų šaltinių - jis negali būti skolintas iš kitos institucijos.

Didieji Lietuvos bankai taiko savitus būsto paskolų reikalavimus, todėl skolininkai turi galimybę pasirinkti jiems tinkamiausią variantą pagal savo finansinę situaciją.

Nors kiekvieno banko kriterijai gali skirtis, išryškėja ir bendros tendencijos. Dažniausiai bankai pirmenybę teikia klientams, turintiems stabilų darbo stažą ir nuoseklias pajamas, ypač dirbantiems patikimais laikomose srityse. Dalis kreditorių siūlo specialias programas jaunoms šeimoms, pirmą būstą perkantiems ar tam tikrų profesijų atstovams, kurios gali apimti mažesnius pradinio įnašo reikalavimus arba palankesnes palūkanų normas. Vertinimo procesas dažniausiai remiasi skolos ir pajamų santykiu, darbo stabilumu ir pajamų šaltinių patikimumu, kad būtų užtikrinta, jog paskolos gavėjas galės patogiai vykdyti įsipareigojimus.

Minimalus atlyginimas būsto paskolai gauti

Nėra vieno universalaus minimalaus atlyginimo, nes viskas priklauso nuo norimos paskolos sumos. Tačiau imant tipinę 100 000 € būsto paskolą 30 metų laikotarpiui, paprastai reikia apie 1 100-1 300 € grynųjų mėnesinių pajamų. Tokios pajamos leidžia išlaikyti reikalaujamą 40-50 % skolos ir pajamų santykį, skaičiuojant pagal 6 % streso testą.

Ar bankai į pajamų skaičiavimus įtraukia priedus ir viršvalandžius?

Dauguma Lietuvos bankų įtraukia reguliarius priedus ir viršvalandžius, tačiau juos paprastai vidutiniškai apskaičiuoja pagal 12-24 mėnesių laikotarpį ir taiko nuolaidų koeficientą. Vienkartiniai priedai dažniausiai neįtraukiami. Jei darbo sutartyje numatyti reguliarūs viršvalandžiai ar priedai už rezultatus, jie turi daugiau svorio nei nenuspėjamos papildomos pajamos.

Kaip savarankiška veikla daro įtaką paskolos gavimui?

Savarankiškai dirbantys asmenys susiduria su griežtesniais reikalavimais, tačiau vis tiek gali gauti būsto paskolas. Bankai paprastai reikalauja 2-3 metų veiklos pajamų deklaracijų, verslo banko sąskaitų išrašų ir dažnai taiko aukštesnius pajamų reikalavimus. Be to, gali prireikti papildomų dokumentų, pavyzdžiui, sutarčių su pagrindiniais klientais ar verslo turto vertinimų.

Ar poros gali jungti savo pajamas bendroje paraiškoje?

Taip, poros gali teikti bendrą paraišką ir sujungti savo pajamas, o tai dažnai ženkliai padidina galimą paskolos sumą. Abu pareiškėjai tampa vienodai atsakingi už paskolą, o bankai vertina abiejų kredito istoriją ir darbo stabilumą. Bendros paraiškos dažnai sulaukia geresnių sąlygų dėl sumažintos rizikos.

Kokius dokumentus reikia pateikti pajamoms įrodyti?

Svarbiausi dokumentai yra naujausios darbo užmokesčio pažymos (už 3-6 mėnesius), metinės pajamų deklaracijos, darbo sutartys ir banko išrašai, rodantys atlyginimo pervedimus. Savarankiškai dirbantiems asmenims reikia pateikti veiklos pajamų deklaracijas, verslo banko sąskaitų išrašus ir įmonės registracijos įrodymą. Papildomoms pajamoms pagrįsti būtini specifiniai dokumentai, tokie kaip nuomos sutartys ar investicijų išrašai.

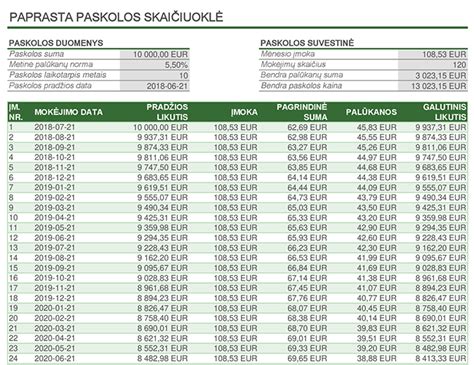

Pavyzdys: "Citadele" banko pasiūlymas

Specialus pasiūlymas! 1 Jei imi 110 000 EUR būsto paskolą 25 m. laikotarpiui su taikoma kintama 3,66 % metine palūkanų norma, kai netaikomas sutarties sudarymo mokestis (perkant turtą iš nekilnojamojo turto vystytojų) sumoki 8,60 EUR hipotekos įregistravimo mokestį, 2,49 EUR C kortelės plano mokestį ir paskolos įmokas moki anuiteto metodu, tokiu atveju bendra paskolos kainos metinė palūkanų norma būtų 3,77 %, bendra paskolos gavėjo mokama suma - 169 416,22 EUR. Bendras įmokų skaičius - 300 ir kiekvieno mėnesio įmoka būtų 563,20 EUR.

Notarinių paslaugų mokesčiai, turto vertinimo ir būsto draudimo išlaidos bankui nėra žinomos, todėl į skaičiavimus neįtrauktos. Būsto kreditas suteikiamas tik įkeitus ir apdraudus bankui priimtiną nekilnojamąjį turtą, kaip užtikrinimo priemonę. Daugeliu atveju kreditas būstui yra ilgalaikis finansinis įsipareigojimas, trunkantis net iki 30 metų ir visu laikotarpiu nesavalaikis kredito sutarties sąlygų vykdymas gali turėti neigiamų pasekmių - bloginti, mažinti ar apriboti jūsų kitas skolinimosi galimybes ateityje.

"Citadele" banko paskolos sąlygos

| Sąlyga | Informacija |

|---|---|

| Paskolos suma | 110 000 EUR |

| Laikotarpis | 25 metai |

| Palūkanų norma | 3,66 % (kintama) |

| Mėnesio įmoka | 563,20 EUR |