Nekilnojamojo turto (NT) mokestis yra privalomas mokestis, kurį moka turtą turintys juridiniai asmenys. Jis aktualus tiek fiziniams, tiek juridiniams asmenims, turintiems nuosavybės teise priklausantį turtą Lietuvoje. Šis mokestis ypač aktualus juridiniams asmenims, turintiems komercinės paskirties patalpas, sandėlius, biurus ar nuomojamą turtą. Svarbu tai, kad NT mokestis netaikomas gyvenamajam turtui, kurį naudoja gyventojai asmeninėms reikmėms. Mokestis skaičiuojamas už visus metus, išskyrus atvejus, kai NT įsigyjamas metų eigoje.

Pagrindiniai Aspektai

Mokesčio Mokėtojai

Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys, turintys NT Lietuvos Respublikoje.

Mokesčio Objektas

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje. Tačiau yra išimčių, pavyzdžiui:

- Faktiškai nenaudojamas nekilnojamasis turtas, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtas ar įgytas nekilnojamasis turtas, kol vykdoma atitinkama sutartis ir šis turtas naudojamas pagal toje sutartyje nustatyta paskirtį.

Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į įvairius kriterijus:

- Nekilnojamojo turto paskirtį

- Naudojimą

- Teisinį statusą

- Technines savybes

- Priežiūros būklę

- Apleistumą

- Mokesčio mokėtojų kategorijas

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

O asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

2025 metais juridiniams asmenims taikomi nekilnojamojo turto mokesčio tarifai yra diferencijuoti. NT mokesčio bazė yra turto mokestinė vertė, kuri nustatoma pagal Registrų centro duomenis.

Mokestinis Laikotarpis

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas:

- Gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti, švietimo darbui, socialinei globai ir socialinei priežiūrai.

- Fizinio asmens, turinčio meno kūrėjo statusą, NT naudojamas kaip kūrybinės dirbtuvės.

- NT, esantis kapinių teritorijoje.

- Fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų, o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

- Užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas.

- Valstybės ar savivaldybių nekilnojamasis turtas.

- Laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas.

- Juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos gauti.

- Daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai.

- Mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

- Juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, esantis kapinių teritorijoje, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tam tikrus atvejus.

Deklaravimas ir Sumokėjimas

Fiziniai asmenys, kurių NT vertė viršija 150 000 eurų arba 200 000 eurų (priklausomai nuo aplinkybių), nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d. Juridiniai asmenys moka avansinius mokesčius ir deklaruoja metinę sumą iki kitų metų vasario 15 d.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes galima rasti VĮ ,,Registrų centras" interneto svetainėje.

Svarbu! Nuo 2026 m. nustatyta nauja NT mokestinė vertė bus apie 80 proc. Registrų centras yra nustatęs ir 2025 m. vidutines rinkos vertes. Tikėtina, kad jos bus labai panašios į mokestines vertes, kurias Registrų centras nustatytis 2026 m.

Naujas Nekilnojamojo Turto Mokestis

Valdantieji skelbia naują nekilnojamojo turto (NT) mokestį. Visgi panašu, kad rastas sutarimas. Visų pirma siūloma įvesti mokesčio grindis ir NT iki 40 tūkst. eurų jo netaikyti. Šeimai, jei tai bendra nuosavybė, šios grindys būtų 80 tūkst. eurų. Gyvenamajam būstui, poilsio, sodų, garažų ir kitos paskirties nekomerciniam turtui, kurio vertė nuo 40 tūkst. iki 200 tūkst. eurų, siūloma taikyti 0,1 proc. NT nuo 200 iki 400 tūkst. eurų - 0,2 proc. tarifą. Nuo 400 iki 600 tūkst. eurų - 0,5 proc. tarifą, o turtui virš 600 tūkst. eurų - 1 proc. tarifą. Būstui, kuriame savininkas deklaruoja gyvenamąją vietą, bus taikoma 50 proc. lengvata, bet ne didesnei nei 450 000 eurų vertei. Šeimoms su trimis ir daugiau vaikų arba auginančioms neįgalų vaiką NT mokestį siūloma taikyti nuo 50 tūkst. eurų būsto vertės. 0,1 proc. tarifas būtų taikomas nuo 50 tūkst. iki 250 tūkst. eurų, 0,2 proc. - iki 500 tūkst. eurų, 0,5 proc. - iki 750 tūkst., 1 proc. NT mokestis būtų skaičiuojamas nuo Registrų centro nustatomos mokestinės vertės.

Pavyzdžiui, asmenims, turintiems 60 tūkst. eurų vertės būstą, už jį nuo 2026 m. (jei objekte registruota gyvenamoji vieta) tektų susimokėti 10 eurų. Turintys 100 tūkst. eurų vertės būstą šiuo metu NT mokesčio nemoka. Turintys 250 tūkst. eurų vertės būstą šiuo metu turi susimokėti 500 eurų NT mokesčio (jei turtas priklauso vienam žmogui). Jei NT vertė siekia 400 tūkst. eurų, dabar NT mokesčio tenka susimokėti 1 750 eurų.

Tikimasi surinkti apie 105 mln. eurų. Apleistam ar neprižiūrimam NT bus galima taikyti iki 4 proc. Įvedamas papildomas 0,2 proc. tarifas komerciniam NT, skirtas Valstybės gynybos fondo pajamoms didinti. Šiuo metu mokestinės NT vertės perskaičiuojamos kas 5 metus. Iš NT mokesčio fiziniams asmenims per metus tikimasi surinkti apie 45,9 mln. eurų, iš kurių 50 procentų (valstybės biudžeto dalis) būtų skiriama Valstybės gynybos fondui finansuoti.

Dėl siūlymo kitos nei nekomercinės paskirties nekilnojamojo turto (naudojamo komercinei veiklai) mokestinei vertei taikyti tikslinį 0,2 procento tarifą papildomai į valstybės biudžetą Valstybės gynybos fondui finansuoti būtų surinkta apie 60,5 mln. eurų.

Valdžios Pozicija ir Pilietinės Iniciatyvos

Valdantieji akcentuoja, kad tokia plati mokesčių reforma jau seniai pribrendusi, o ją paskatino ir geopolitinė padėtis bei būtinumas didinti lėšas šalies gynybai. Bene daugiausia aistrų kelia Nekilnojamojo turto (NT) mokesčio įvedimas, nes jis paliestų nemažą visuomenės dalį.

Vilniuje, Katedros aikštėje balandžio pabaigoje buvo surengtas mitingas prieš NT mokestį, atsirado ir kitų pilietinių iniciatyvų, kad būsto mokestis būtų sustabdytas.

Nebaigta Statyba ir Nekilnojamojo Turto Mokestis

Svarbu atkreipti dėmesį į tai, kada nekilnojamasis turtas nėra mokesčio objektas. Pagal įstatymą, mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus faktiškai nenaudojamą NT, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

NT nėra laikomas nekilnojamojo turto mokesčio objektu, jei jis atitinka abu kriterijus:

- Statinio statyba, rekonstravimas, kapitalinis remontas arba atnaujinimas nėra baigtas.

- Statinys faktiškai yra nenaudojamas.

Tačiau, jeigu NT, kurio statyba neužbaigta Statybos įstatymo nustatyta tvarka, yra faktiškai naudojamas (pvz., deklaruota gyvenamoji vieta, vykdoma veikla ir pan.), už tokį turtą NTM turi būti mokamas. Kai rekonstruojama, kapitališkai remontuojama ar atnaujinama tik dalis statinio, kuri yra ir faktiškai nenaudojama, NTM už likusią statinio dalį turi būti mokamas.

Jeigu statiniai, neužbaigus jų statybos, rekonstravimo, kapitalinio remonto ar atnaujinimo, pažeidžiant Statybos įstatymo nuostatas, faktiškai naudojami, tai už tokius statinius turi būti mokamas NTM Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymo nustatyta tvarka. NTM turi būti pradedamas skaičiuoti nuo mėnesio, kurį neužbaigti statyti, rekonstruoti, kapitališkai remontuoti ar atnaujinti statiniai buvo faktiškai pradėti naudoti.

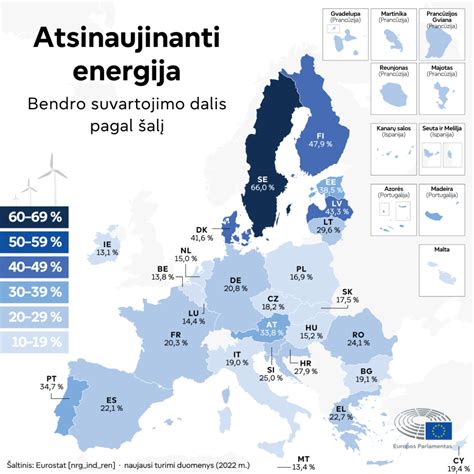

NT mokesčio tarifų nustatymo ypatumai ES šalyse

ES šalyse NT apmokestinimo tarifai nustatomi pagal skirtingus kriterijus. Dažniausiai pasitaikantys:

- Fiksuotas tarifas.

- Pagal regionų geografinę padėtį, gyventojų tankį ir ekonominį-socialinį bei kultūrinį išsivystymą.

- Pagal turto vertę.

- Pagal turto rūšį ir paskirtį.

- Pagal turto plotą.

- Pagal "prabangos" principą.

NT Mokesčio Dalis Nuo BVP Įvairiose Šalyse

Kaip matyti, NT mokesčio indėlis bendrojo vidaus produkto (BVP) formavime skirtingas. Tarkim Lietuvos NT mokestis formuoja tik 0,28 proc. bendrojo vidaus produkto. Estijos atveju, NT mokestis sudaro tik 0,95 proc. BVP.

Lentelė. NT mokesčio dalis nuo BVP įvairiose šalyse

| Šalis | NT mokesčio dalis nuo BVP, % |

|---|---|

| Lietuva | 0,28 |

| Estija | 0,95 |

Nekilnojamojo Turto Paskirtis ir Jos Svarba

Nekilnojamojo turto paskirtis yra vienas iš pagrindinių dalykų, kurį būtina žinoti, norint užtikrinti teisėtą ir efektyvų turto naudojimą. Pastato (patalpų) paskirtis rodo jo naudojimo tikslą: žmonėms gyventi, ūkinei komercinei ar kitai veiklai vykdyti.

Pastatų Paskirties Pavyzdžiai:

- Gyvenamosios paskirties pastatai (patalpos): skirti žmonių gyvenimui.

- Negyvenamosios paskirties pastatai (patalpos): skirti komercinei, administracinei, gamybinei, pramoninei ar visuomeninei veiklai.

Skirtingų paskirčių rūšims taikomi skirtingi sveikatos, apsaugos nuo triukšmo, gaisrinės saugos, automobilių stovėjimo vietų skaičiaus ir kiti reikalavimai. Pastatas (patalpa) priskiriamas prie tam tikros paskirties pogrupio, jeigu jo visas bendrasis plotas arba didžiausioji jo dalis naudojama tai paskirčiai.

Pastato (patalpų) paskirtis yra reikšminga ne tik dėl jų atitikties skirtingiems saugos, sveikatos ir kt. reikalavimams, tačiau gali lemti ir kitas svarbias aplinkybes, pavyzdžiui, mokesčius. Tam tikrais atvejais teisės aktai leidžia naudoti pastatą (patalpas) nepakeitus paskirties. Pavyzdžiui, gyvenamosios paskirties name ar jo patalpose galima vykdyti fotografavimo, meninės kūrybos, švietimo paslaugų, sveikatos priežiūros, odontologinės praktikos veiklas.

Pastato paskirtis yra svarbus aspektas, lemiantis tiek jo naudojimo galimybes, tiek savininkų teises ir pareigas.

Nekilnojamojo Turto Mokestis (NTM)

Nekilnojamojo turto mokestis yra mokamas gyventojų už jiems nuosavybės teise priklausantį nekilnojamą turtą. Gyvenamosios paskirties nekilnojamas turtas apmokestinamas tuo atveju, jei turto mokestinė vertė viršija 150 000 EUR.

NTM Tarifai ir Savivaldybių Įtaka

Svarbu! Kitos paskirties (komercinės, prekybos, viešbučių, sporto ir kt.) nekilnojamo turto objektams NTM tarifą nustato savivaldybės, jis gali svyruoti nuo 0,5 iki 3 %. Už negyvenamos paskirties objektus NTM turi būti deklaruotas ir sumokėtas iki vasario 15 d.

Remiantis Registrų centro duomenimis, vidutinės nekilnojamojo turto (NT) vertės Lietuvoje nuo 2021 m. iki 2025 m. išaugo 70-80 proc. Šiuo periodu bendrabučių vertės išaugo 87 proc., butų ir nuosavų namų - 75 proc. Didžioji dalis butų ir nuosavų namų Lietuvoje yra verti iki 200 tūkst. eurų.

NTM Skaičiavimo Pavyzdys

Tarkime, turite namą, butą ir sodybą, o bendra viso šio turto mokestinė vertė yra 600 000 EUR. Skaičiavimas atrodytų taip:

150 000 EUR x 0 % + 150 000 EUR x 0,5 % + 200 000 EUR x 1 % + 100 000 EUR x 2 % = 4 750 EUR.

Jei nėra sudaryta vedybinė sutartis, visas turtas įgytas santuokoje automatiškai tampa bendra jungtine sutuoktinių nuosavybe. Šeimai priklauso butas, kurio mokestinė vertė yra 200 000 EUR, paprastai tai reikštų, kad 50 000 EUR turėtų būti apmokestinami 0,5 % NTM tarifu arba 250 EUR per metus. Tačiau, kadangi turtas priklauso dviem asmenims, mokestinė vertė kiekvienam yra 100 000 EUR, tai mažiau apmokestinamosios ir mokesčių mokėti nereikia.

Gyventojų Pajamų Mokestis (GPM) Parduodant NT

Parduodant nekilnojamąjį turtą, gali tekti susimokėti gyventojų pajamų mokestį. Taigi, 15 proc. nuo parduodamo NT lieka jums. VMI nurodo, kad jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti.

Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su vien sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje.

GPM Skaičiavimo Pavyzdys

Pavyzdžiui, 2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2019 metais už 125 000 eurų. Pardavimo metu notarui išleidote 1000 eurų. Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno. Taigi 125 000 eurų pardavimo kaina - 100 000 buto įsigijimo kaina - 1000 eurų išlaidos notarui = 24 000 eurų pelno. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.

Jei butą pirkote už 50 000 be jokios apdailos ir nebaigtą įrengti, jį sutvarkėte ir įrengėte iki 100 proc. baigtumo ir pardavėte už 70 000, ir remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra 0 eurų. Taigi mokesčių mokėti nereikia.

Naujovės Nuo 2026 M. Sausio 1 D.

Nuo 2026 m. sausio 1 d. įsigalioja nauja nekilnojamojo turto (NT) mokesčio sistema. GPM pardavimo atvejais: neapmokestinama, jei turtas išlaikytas ≥ 5 m. Nuo 2026 m. pagrindinis būstas į šią sistemą įtraukiamas tik tada, kai jo vertė viršija 450 000 eurų. Sutuoktiniams taikoma bendra - 900 000 eurų - riba. Viršijančiai daliai galioja tarifas nuo 0,1 iki 1 %, nustatomas konkrečios savivaldybės.

Komercinės paskirties turtas (pavyzdžiui, biurai, sandėliai, prekybinės patalpos) taip pat priskiriamas prie apmokestinamo NT. Šiam turtui galios tie patys progresiniai tarifai (0-1 %), tačiau savivaldybės galės taikyti atskirus tarifus, priklausomai nuo paskirties.

Gyventojams sudaromos sąlygos nelaukti 10 metų, jei norima parduoti NT nemokant GPM. Nuo 2026 m. sausio 1 d. 10 metų laikymo reikalavimas trumpinamas iki 5 metų.

Svarbu įsivertinti konkrečios savivaldybės taikomus tarifus ir pasirūpinti apleisto turto sutvarkymu, kad nebūtų permokama.

Dažniausi Klausimai Apie Buto Pardavimą

- Kada galiu butą parduoti? Butą galite parduoti bet kada, kai tik tam yra tinkamai paruošti visi dokumentai.

- Kaip parduoti dovanotą butą? Dovanoto buto pardavimas yra toks pat, kaip ir kitais atvejais. 15 proc. gyventojų pajamų mokesčio tarifu bus apmokestinamas kainų skirtumas tarp pardavimo kainos ir dovanojimo sutartyje nurodytos turto kainos.

- Kaip parduoti buto dalį? Priklausančią buto dalį parduoti galite bendraturčiui arba neutraliam pirkėjui, jei bendraturtis Jūsų pateiktomis sąlygomis pirkti atsisako.

- Kaip parduoti paveldėtą butą? Paveldėto turto pardavimas yra toks pat, kaip ir kiti atvejai. Butą galite parduoti iš karto, kai jis tik tampa Jūsų nuosavybe.

Viską Daryti Pačiam Ar Kreiptis Į NT Specialistus?

Jei profesionaliai išmanote NT pardavimo teisinius aspektus, puikiai žinote kaip parduoti butą, kokių dokumentų tam reikia, esate puikus derybininkas bei reklamos specialistas ir turite daug laisvo laiko - tuomet galite būsto pardavimu užsiimti ir pats. Jei nuspręstumėte būstą parduoti savarankiškai, reikės konsultuotis su teisininkais ar notarais, paruošti butą pardavimui, dirbti su skelbimais, derėtis su pirkėjais ir susiderinti pagrindinės buto pirkimo - pardavimo sutarties detales pas notarą.

Visa tai profesionaliai ir be skaudžių klaidų gali atlikti NT brokeris, o Jums liks tik pasirašyti dokumentus, gauti pinigus už savo turtą ir perduoti raktus naujiems būsto šeimininkams. Todėl jei iš tiesų nesate tikri, ar žinote, kaip parduoti butą ir jus gąsdina visas šis procesas, geriausia tą patikėti specialistams.

Seimo Iniciatyva Neapmokestinti Pagrindinio Turto

Seime kilo iniciatyva neapmokestinti bent pagrindinio žmonių turto. Atkreipiamas dėmesys, kad dabar svarstomo projekto aiškinamajame rašte nurodoma, jog nuo 2026 m. brangs tik komercinei veiklai naudojamo turto vertė. Darant Registrų centro duomenimis paremtą prielaidą, kad tokių objektų mokestinė vertė nuo 2026 m. bus apie 85 proc. didesnė nei šiuo metu galiojanti, dėl papildomo 0,2 proc. tarifo augimo, gali susidaryti didesnė mokestinė našta.

Naujausiame visuotinio NT turto projekte siūloma leisti savivaldybėms pačioms nustatyti neapmokestinamas pirmojo būsto vertės „grindis" ir konkrečius tarifus nuo 0,1 iki 1 proc., įtvirtinant, kad mažiausia „grindų" riba turėtų būti 10 000 eurų asmeniui. Mokestis už pagrindinį gyvenamąjį būstą būtų mažinamas 50 proc. (75 proc. Kito (ne pagrindinio gyvenamojo) asmens nekomercinio NT vertę iki 2030 m.