Apsisprendus parduoti nekilnojamąjį turtą, svarbu žinoti, kokie mokesčiai gali būti taikomi. Šiame straipsnyje išsamiai aptarsime, kaip apmokestinamos nekilnojamojo turto pajamos Lietuvoje, kokios yra išimtys ir kaip optimizuoti mokesčius parduodant butą.

Pajamų Mokesčio Tarifai ir Išimtys

Už pajamas, gautas pardavus nekilnojamąjį turtą, pajamų mokesčio mokėti nereikia, jeigu turtas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo. Pavyzdžiui, jei sklypas įsigytas 2012 m. ir parduotas 2021 m., pajamų mokestis bus skaičiuojamas, nes turtas neišlaikytas 10 metų.

Tačiau turto pardavimo pajamos neapmokestinamos, jei turtas buvo išlaikytas 10 ir daugiau metų. Be to, būsto pardavimo (įskaitant priskirtą žemę) pajamų mokesčio nereikia mokėti, jeigu 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta. Arba, jei Europos ekonominės erdvės valstybėje esantis būstas (įskaitant priskirtą žemę), kur buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, gautos pardavimo pajamos per vienerius metus buvo panaudotos kitoje Europos ekonominės erdvės valstybėje, kur deklaruojamą gyvenamoji vieta, būsto įsigijimui.

Jei nekilnojamasis turtas neišlaikytas 10 metų, reikia skaičiuoti ir mokėti pajamų mokestį nuo turto pirkimo ir pardavimo skirtumo, atėmus turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas Nekilnojamojo turto registre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.).

Gautos pajamos apmokestinamos taikant 15 proc. tarifą, jei per kalendorinius metus jos kartu su kitomis pajamomis (autoriniais atlyginimais, honorarais, MB vadovo (MB nario) už vadovavimą gautomis pajamomis, turto pardavimo, turto nuomos, kitų pajamų ne iš darbo santykių, taip pat pajamos, kurioms taikomas tik 15 proc. GPM tarifas, t. y.: individualios veiklos pajamos, pajamos iš paskirstytojo pelno, ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokomis), neviršijo 120 vidutinių darbo užmokesčių. Viršytos pajamos apmokestinamos 20 procentų pajamų mokesčio tarifu.

Pavyzdys

2016 m. nupirktos negyvenamosios paskirties patalpos, kurios 2021 m. parduotos. Kadangi turtas neišlaikytas 10 metų, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Turto pirkimo kaina - 120 000 Eur. Turto pardavimo kaina - 150 000 Eur. Išlaidoms būtina turėti patvirtinančius dokumentus, jie privalo turėti Lietuvos Respublikos buhalterinės apskaitos įstatyme ir kituose teisės aktuose nustatytus apskaitos dokumentų rekvizitus.

Turto Įsigijimo Kainos Nustatymas

Parduodant ar kitaip perleidžiant nuosavybėn turtą, būtina turėti to turto įsigijimo dokumentus arba įsigijimo kainą patvirtinančių galiojančių sandorių dokumentus, pavyzdžiui: paveldėjimo teisės liudijimą, dovanojimo sutartį, AVMI pažymą apie turto vertę, kai gauto turto vertė apskaičiuojama pagal Paveldimo turto mokesčio įstatymą; pirkimo-pardavimo sandorį patvirtinantį dokumentą.

Jeigu gyventojas pats pagamina (pastato) statinį, tokio statinio įsigijimo kaina yra išlaidos, patirtos statant statinį. Išlaidos turi būti patvirtintos dokumentais. Tais atvejais, kai gyventojas parduoda ar kitokiu būdu perleidžia nuosavybėn paties pasistatytą (pasigamintą) nekilnojamąjį turtą, tokio turto įsigijimo kaina apskaičiuojama sudedant visas faktiškai patirtas nekilnojamojo turto statybos (gamybos) išlaidas, neatsižvelgiant iš kokių lėšų (nuosavų ar skolintų) jos buvo apmokėtos. Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto ir / arba daikto įsigijimo kainai.

Pavyzdys

Gyventojas už 250 000 Eur parduoda savo gyvenamąjį namą. Jam statyti išleido 50 000 Eur savo nuosavų lėšų bei iš kredito įstaigos paimtą 150 000 Eur paskolą. Vadinasi, įsigijimo kaina, pagrįsta namo statybai patirtų išlaidų dokumentais, sudaro 200 000 Eur (50 000 + 150 000). Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto įsigijimo kainai.

Prie neįrengtų butų įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.

Pavyzdys

Gyventojas nusipirko butą už 120 000 Eur ir patyrė 2 000 Eur teisės aktuose nustatytų privalomų mokėjimų. Tais pačiais metais jis pasiėmė būstui rekonstruoti 30 000 Eur paskolą. Butą rekonstravo ir pardavė už 170 000 Eur. Gyventojas butui rekonstruoti naudojo tik paskolą, o jį parduodant paskolos buvo grąžinęs 1 000 Eur. Parduoto buto įsigijimo kaina apskaičiuojama sudedant būsto įsigijimo išlaidas (120 000 Eur + 2 000 Eur) bei kredito įstaigai grąžintą paskolos dalį (1 000 Eur). Kainą sudaro 123 000 Eur.

Paveldėjimo būdu įgyto nekilnojamojo turto įsigijimo kaina laikoma turto vertė, kuria šis turtas buvo įvertintas tą dieną, kai turtą paveldintis gyventojas pateikė mokesčių administratoriui prašymą nustatyti to turto apmokestinamąją vertę, reikalingą paveldimo turto mokesčiui apskaičiuoti. Valstybės įmonės Registrų centras nustatyto jo vidutinę rinkos vertę.

Taigi, gavus turtą dovanojimo sutarties pagrindu iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių, gyventojas neprivalės mokėti gyventojų pajamų mokesčio. Tačiau ši taisyklė nėra absoliuti. Apmokestinama gyventojų pajamų mokesčiu tik tada, jei dovanos gavėjas 10 metų nuo dovanojimo datos neišlaikė savo nuosavybės teisės į dovanotą turtą ir perleidžia tokį turtą trečiajam asmeniui.

Taip pat, nėra apmokestinamos pajamos, gautos iš kitų gyventojų (ne iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių) dovanojimo būdu per mokestinį laikotarpį tais atvejais, kai gautų pajamų suma (vertė) neviršija 2 500 Eur.

Deklaravimas ir Sumokėjimas

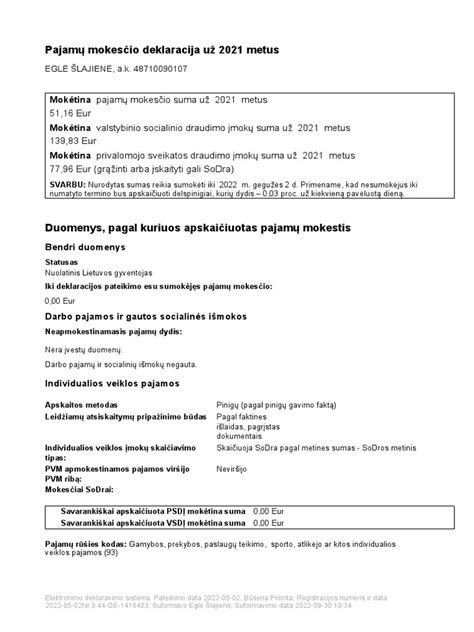

Nuolatinis Lietuvos gyventojas gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki gegužės 2 d. pateikdamas deklaracijos GPM311 formą. Patogiausia ir paprasčiausia užpildyti deklaracijas ir pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą.

Elektroninio deklaravimo sistemoje įdiegta pajamų mokesčio deklaracijos pateikimo priemonė - vedlys. Ši priemonė iš esmės pakeičia pajamų deklaravimą: vietoje įprasto deklaracijos formos užpildymo bus paprastesnis deklaravimo procesas klausimų ir atsakymų principu.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. Todėl kiekvienas iš sutuoktinių deklaruoja jam priklausančią nekilnojamojo turto pardavimo pajamų dalį bei sumoka apskaičiuotą mokėtiną pajamų mokestį.

Apskaičiuotas ir deklaruotas metinėje pajamų deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki gegužės 2 dienos.

Buto Pardavimas Su Paskola

Buto pardavimas su paskola - tai procesas, kai jūs parduodate nekilnojamąjį turtą, tačiau jame vis dar yra negrąžinta banko paskola. Tai nereiškia, kad jūs negalite parduoti buto, tačiau tai gali kelti tam tikrų iššūkių ir reikalauti papildomų veiksmų. Svarbu žinoti, kad bankas turi pirmenybę ir pirmiausiai turi būti išmokėta paskolos suma prieš jums gaunant likusią sumą už butą.

Prieš pradedant pardavimą, turite susisiekti su banku ir aptarti galimus veiksmus bei išmokėtą sumą. Jei pirkėjas sutinka nupirkti butą už kainą, kuri padengia paskolos likutį, bankas atliks reikalingus veiksmus ir suteiks leidimą parduoti. Svarbu žinoti, kad šiuo atveju, bankas privalo ištrinti įkeistą nuosavybę tik gavus sumą, kurios pakanka paskolos likučiui apmokėti.

Vienas iš dažniausiai užduodamų klausimų yra, ar pardavus butą reikės pačiam padengti neišmokėtą kredito likutį. Atsakymas priklauso nuo situacijos ir parduodamo buto kainos. Jei parduodama kaina padengia paskolos likutį, bankas nepareikalaus papildomų sumų. Tačiau jei buto kaina yra mažesnė nei paskolos likutis, jūs būsite atsakingi už skirtumą, kurį reikės sumokėti bankui.

Reikalingi Dokumentai

Pardavimui su paskola reikės paruošti keletą svarbių dokumentų:

- Pasirašytas paskolos sutarties kopija

- Butų pardavimo sutartis

- Paskolos likučio pažyma

- Asmens tapatybės dokumentas

- Pardavimo deklaracija

Šis sąrašas gali keistis priklausomai nuo jūsų situacijos ir banko reikalavimų, tačiau šie dokumentai yra pagrindiniai, kuriuos turėsite paruošti.

Mokesčiai Po Pardavimo

Po buto pardavimo gali atsirasti keli mokesčiai, priklausomai nuo jūsų situacijos ir sandorio sąlygų:

- Nekilnojamojo turto (NT) mokestis: mokestis, kurį reikia sumokėti, jei per metus nuo pardavimo uždirbote pelną iš NT.

- PVM (Pridėtinės vertės mokestis): jei NT yra apmokestintas PVM, ši suma gali būti taikoma pardavimui.

- Pajamų mokestis: jei uždirbote pelną, gausite pranešimą apie pajamų mokestį, kurį reikia sumokėti valstybei.

Svarbu pasikonsultuoti su mokesčių specialistu, kad sužinotumėte, kokie mokesčiai jums taikomi, ir kaip jie gali paveikti galutinę sandorio vertę.

NT Brokerio Paslaugos

NT brokeriai dažnai padeda supaprastinti buto pardavimo procesą. Jie gali surasti pirkėjus, padėti pasirengti pardavimo dokumentams ir užtikrinti, kad sandoris būtų teisėtas ir be rūpesčių. Tačiau brokerio paslaugos nėra nemokamos. Kainos gali skirtis priklausomai nuo paslaugų apimties, tačiau dažniausiai NT brokeriai ima komisinius už atliktą darbą. Komisiniai brokeriams Lietuvoje paprastai svyruoja nuo 1% iki 5% nuo pardavimo kainos, priklausomai nuo sandorio sudėtingumo, brokerio patirties ir rinkos sąlygų.

Jei esate Vilniuje ir ieškote NT brokerio buto pardavimui, galite kreiptis į vietinius nekilnojamojo turto agentus arba naudotis internetinėmis platformomis, kad pasiektumėte patikimus specialistus.

Mokesčių Tipai Parduodant Butą

Konsultuodami savo klientus, mes nuolat susiduriame su jų nerimu, baime, o kartais ir pykčiu, kuomet tenka sumokėti neplanuotus mokesčius, kurie gerokai pakartina ateities planus. Yra trys pagrindiniai mokesčių tipai, susiję su nekilnojamu turtu, kuriuos gali tekti sumokėti gyventojams.

| Mokestis | Aprašymas | Pastabos |

|---|---|---|

| Nekilnojamojo turto (NT) mokestis | Mokestis, mokamas už pelną, gautą pardavus NT per metus. | Mokamas, jei pardavimo kaina viršija pradinę. |

| PVM (Pridėtinės vertės mokestis) | Mokestis, taikomas, jei NT yra apmokestintas PVM. | Taikomas priklausomai nuo NT apmokestinimo. |

| Pajamų mokestis | Mokestis, mokamas nuo uždirbto pelno. | Mokamas valstybei. |

| NT brokerio komisiniai | Mokestis už NT brokerio paslaugas. | Nuo 1% iki 5% pardavimo kainos. |

Svarbūs Aspektai

Buto pardavėjas turi žinoti ne tik visus dokumentus ir procedūras, bet ir mokesčius, kurie gali atsirasti po pardavimo. Pagrindinis patarimas - būti pasiruošusiam mokesčiams, ypač jei pasieksite pelną parduodant turtą. Dėl šių mokesčių, konsultacija su mokesčių specialistu gali padėti jums geriau suprasti, kaip tinkamai suvaldyti mokesčių naštą.

Buto pardavimas turint nepilnamečių vaikų gali sukelti papildomų teisinių aspektų, susijusių su vaiko teisių apsauga ir gyvenamosios vietos klausimais. Svarbu konsultuotis su teisininku, kad būtumėte tikri, jog laikotės visų teisinės apsaugos reikalavimų, susijusių su nepilnamečiais vaikais.

Buto pardavimas su paskola gali būti sudėtingas, tačiau, žinodami pagrindinius žingsnius, galite sėkmingai užbaigti sandorį ir išvengti galimų nemalonumų.