Buhalterinė apskaita yra reikalinga tam, kad būtų surinkta informacija apie ūkinę veiklą ir šie duomenys būtų perduoti suinteresuotiems asmenims. Apskaita padeda priimti valdymo sprendimus, kontroliuoti jų vykdymą. Apskaitos objektas nusako, ką įmonė turi nagrinėti ir apskaityti. Viena iš svarbiausių buhalterinės apskaitos ypatybių yra ta, kad ji nuosekliai ir sistemingai registruoja visas įvykusias ūkines operacijas ir fiksuoja atitinkamame dokumente.

Apskaita teikia informaciją apie:

- Materialinių, darbo ir finansinių išteklių naudojimą.

- Apie atsiskaitymus su įvairiomis įmonėmis ir asmenimis.

- Apie svarbiausių ekonominių rodiklių (produkcijos, darbo našumo, darbo užmokesčio, savikainos, pelno, rentabilumo) ir kitų formavimąsi.

- Apie ūkinės finansinės veiklos rezultatus.

Apskaitos metodas yra vieninga sistema būdų, kuriais apskaitos objektai nenutrūkstamai atvaizduojami ir apibendrinami piniginiu įkainojimu pagal kokybiškai vienodus požymius.

Buhalterinis balansas ir jo struktūra

Buhalterinis balansas - tai įmonės finansinės atskaitomybės dokumentas, apibūdinantis įmonės finansinę būklę. Tradicinės formos buhalterinis balansas yra dvipusė lentelė: kairioji pusė - aktyvas, dešinioji - pasyvas. Gali būti ir vertikali (stulpelinė) buhalterinio balanso forma: iš pradžių pateikiama aktyvo dalis, žemiau - pasyvo. Aktyvo ir pasyvo dalyse parodomos tos pačios lėšos, tik sugrupuotos skirtingais pjūviais, todėl aktyvo ir pasyvo galutinės sumos turi sutapti. Aktyvas ir pasyvas susideda iš skyrių, grupių, pogrupių ir straipsnių. LIETUVOJE buhalterinio balanso formas tvirtina Finansų ministerija.

Buhalterinio balanso aktyvo dalyje parodomas įmonės turtas:

- Ilgalaikis turtas (jo formavimo savikaina, nematerialusis, materialusis ir finansinis turtas, po vienų metų gautinos sumos).

- Trumpalaikis turtas (atsargos ir nebaigtos vykdyti sutartys, per vienus metus gautinos sumos, investicijos ir terminuotieji indėliai, grynieji pinigai banko sąskaitoje ir kasoje).

- Sukauptosios (gautinos) pajamos ir ateinančio laikotarpio sąnaudos.

Svarbu turtą suskirstyti į piniginį ir nepiniginį. Turtas gali būti skirstomas į materialų ir nematerialų. Šalia materialaus turto, kurį galima palytėti, įmonė disponuoja ir neapčiuopiamu turtu, tai yra firmos prestižas, patentai, licencijos, tai teikia įmonei realią naudą. Jiems įsigyti ji sunaudoja lėšas. Įmonei svarbu turėti informaciją apie turto naudojimą.

Finansinėms ataskaitoms reikšmingiausias turto klasifikavimas pagal jo naudojimo laiką įmonės ūkinėje veikloje. Ilgalaikis turtas laikomas tas, kurio naudingo eksploatavimo laikas yra ilgesnis už vieną ataskaitinį laikotarpį. Šis laikotarpis-tai toks, per kurį įmonė tikisi disponuoti minėtuoju turtu ir jį naudodama gauti pajamų. Ataskaitinis laikotarpis - tai valdžios organų nustatytas laiko tarpas (dau¬gelyje valstybių jis sudaro vienerius metus), kuriam pasibaigus, apskaičiuo¬jamas įmonės ūkininkavimo rezultatas-pelnas arba nuostolis. Šį skirtumą (gautą pelną) tarp uždirbtų per šį laikotarpį pajamų ir patirtų sąnaudų vals¬tybė apmokestina. Todėl būtina tiksliai nustatyti, kokios ssąnaudos buvo patirtos uždirbant ataskaitinio laikotarpio pajamas. Tuo tarpu ilgalaikis turtas naudojamas ne vieną, bet kelis ataskaitinius laikotarpius.

Ilgalaikis turtas

Ilgalaikis turtas - tai turtas, kuris naudojamas įmonės veikloje ilgiau nei vieną ataskaitinį laikotarpį. Ilgalaikiam turtui priskiriami:

- Materialusis turtas (pastatai, įrengimai, transporto priemonės ir kt.).

- Nematerialusis turtas (patentai, licencijos, prekės ženklai ir kt.).

- Finansinis turtas (investicijos į kitas įmones, paskolos ir kt.).

Įsigijimo vertė arba pradinė įsigijimo kaina tai yra pagrindinių priemo¬nių įvertinimas tomis kainomis, kuriomis jie buvo pirkti. Pagrindinių priemonių vertės sumažėjimas dėl nusidėvėjimo ir laiko veiks¬nių įtakos įvertinamas per nusidėvėjimą. Suma, kuria pagrindinės priemonės nusidėvi iš esmės yra įmonės ūkinės veiklos išlaidos.

Nematerialus turtas

Nematerialus turtas - viena iš ilgalaikio turo rūšių. Jis neturi materia¬laus pavidalo ir dažniausiai išreiškia įmonės teises naudotis tam tikra informacija ar turtu. Šios vertybės yra užpajamuojamos joms įsigyti padarytų išlaidų dydžiu arba sąlygine verte.

Ilgalaikės finansinės investicijos

Įmonės neapyvartinio turto dalį sudaro ilgalaikės finansinės investici¬jos. Tai ilgesniam laikui, daugiau nei vieneriems metams, į kitas įmones įdėtos lėšos. Investicijų laikotarpiu šios lėšos nedalyvauja įmonės apyvarto¬je. Ilgalaikės finansinės investicijos susidaro įsigyjant kitų įmonių akcijų, obligacijų, suteikiant kitoms įmonėms ilgalaikes paskolas arba įdedant lėšas kitokia forma.

Trumpalaikis turtas

Trumpalaikis turtas - tai turtas, kuris naudojamas įmonės veikloje trumpiau nei vieną ataskaitinį laikotarpį. Trumpalaikiam turtui priskiriami:

- Atsargos (žaliavos, medžiagos, produkcija ir kt.).

- Gautinos sumos (skolos už parduotas prekes ar paslaugas).

- Pinigai ir pinigų ekvivalentai (grynieji pinigai, banko sąskaitos ir kt.).

Pinigais laikomi pinigai įmonės kasoje, pinigai įmonės sąskaitoje banke bei kai kurie vertybiniai popieriai. Trumpalaikėmis investicijomis laikomi ttrumpalaikiai rinkos vertybiniai popieriai, įsigyti už laikinai nenaudojamas pinigines lėšas. Rinkos vertybiniams popieriams priklauso valstybinės obligacijos, akcijos, vekseliai.

Būsimos arba iš anksto apmokėtos išlaidos - išlaidos, kurios įmonėje buvo padarytos prieš gaunant atitinkamą paslaugą ar gaunant teisę naudotis tam tikru turtu, susijusiu, pavyzdžiui, su nuoma.

Nuosavybė (Kapitalas)

Kiekvienas turtas būtinai turi savininką, o apskaitininkai privalo ap¬skaityti tiek turtą, tiek ir nuosavybę (nurodyti, kam konkrečiai priklauso gėrybės, kuriomis disponuoja įmonė). Nuosavybės sąvoka apskaitoje susijusi su turto investavimo į įmonę šal¬tiniu, tai yra apibūdinama, kas konkrečiai steigiant įmonę įdėjo turtą. Jei visą turtą įdeda savininkai, tai jiems priklausys ir įmonės ūkininka¬vimo rezultatas, gaunamas naudojant visą įmonės turtą. Taigi savininkų nuosavybė versle atspindi tai, ką jie investavo į savo įmonę ir ką gavo išjos veiklos disponuodami visu turtu.

Be savininkų įdėto turto, įmonė gali laikinai disponuoti ir pasiskolintu kitų įmonių turtu, kurį vėliau reikės grąžinti savininkams. Tuo atveju atsi¬randa skolintojų nuosavybė, kurią reikėtų suprasti kaip įmonės įsipareigojimą suteikti tam tikrą naudą kitai įmonei skolintojai. Dažniausiai mokėtinas sumas ir įsipareigojimus suvokiame kaip pasiskolintą materialų turtą, pvz.: skolą bankui ar tiekėjams. Dažniausiai įmonės tokio pobūdžio skolas privalo grąžinti pinigais. Tačiau gali būti ir kitokių įmonės skolų grąžinimo atvejų, pvz.: įsipareigojimas išnuomoti pastatą ar suteikti kitas paslaugas. Šiuo atveju įmonė privalo grąžinti skolą nepiniginiu turtu.

Lygybė tarp turto, kuriuo disponuoja įmonė, ir savininkų bei skolintojų nuosavybės vadinama apskaitine lygybe. Ji pagrįsta dviem požiūriais į tas pačias vertybes, kuriomis įmonė disponuoja. Turtas parodo mums kas kon¬krečiai priklauso įmonei, kitaip tariant, kuo jį disponuoja. Skolintojų ir savininkų nuosavybė nusako, kiek ii kam priklauso įmonės turto. Apskaito¬je negali egzistuoti turtas be nuosavybės ar nuosavybė be turto. Viskas kas priklauso įmonei yra įnešta pačių savininkų, pasiskolinta iš kitų įmonių kreditorių arba uždirbta naudojant turtą, kuriuo įmonė dispo¬nuoja.

Pažymėsime nuosavybės esmę individualiose įmonėse, ūkinėse bendri¬jose bei akcinėse bendrovėse. Panagrinėsime personalinę R. Žinome, kkad vadovaujantis įmonės principu, savininko (namas, įvai¬rūs apyvokos daiktai ir kt.) ir įmonės turtas yra atskirti. Šios įmonės tur¬tą sudaro: patalpos 20000 litų, instrumentai 10000 litų, įvairios medžia¬gos 5000 litų bei dalis pinigų 12000 litų įdėta į šią įmonę paties savinin¬ko. 15000 litų R. Kalvis pasiskolino iš banko, nes pirko įrengimų. Patalpos + Instrumentai + Medžiagos + Pinigai = J. Individualios įmonės savininko nuosavybę išreiškiame terminu kapita¬las, kapitalo kategorija nusako, kokia turto dalis priklauso savininkui.

Panagrinėsime ūkinę bendriją „Guolis“. Šios įmonės savininkai yra du asmenys: J. Veikys ir V. Šaulys. Įmonė taiso mašinas. Įmonės turtą sudaro: ggaražas 15000 litų, įrengimai 55000 litų, atsarginės dalys 25000 litų, in¬strumentai 20000 litų, pinigai 10000 litų. Nuosavybės pusė atrodo taip: banko paskola 18000 litų. J. Veikio įnešto į įmonę turto vertė-40000 litų, kito savininko V. dalys + Instrumentai + Pinigai = J. kapitalas + V. Savininkų nuosavybė, mūsų atveju J. Veikio ir V. Gautą ūkininkavimo rezultatą pelną (nuostolį) savininkai pasidalins pagal įnešto į įmonę turto dalį. Todėl savininkų nuosavybės dalyje fiksuoja¬ma, kokia turto dalis priklauso kiekvienam savininkui. Didesnis turtas už¬dirba didesnę pelno dalį.

Panagrinėsime akcinę bendrovę „Vėsuma“. Tam, kad įsigytų turtą įmo¬nė išleidžia ir parduoda akcijas. Kiekvienais metais įmonė gaudama pelną, gali pasirinkti, ar visą pelną išmokėti akcininkams kaip atlyginimą už investuotą turtą (toks išmokėji¬mas akcininkams vadinamas dividendais), ar tik dalį jo skirti dividendams, kitą paliekant įmonėje ir taip plečiant jos veiklą. Pvz.: AB „Vėsuma“ turtą sudaro: žemė 40000 llitų, pastatai 30000 litų, įrengimai 20000 litų, medžiagos 15000 litų, pinigai 10000 litų. Tam, kad įmonė įsigytų šį turtą, įmonė išleido ir pardavė paprastųjų akcijų už 70000 litų. Įmonė turi skolų.

Įmonė skoloms turi skirti ypatingą dėmesį. Sumaniai naudodamasi sko¬lintu turtu įmonė gali pasiekti gerų rezultatų. Pvz.: neapmokėjus iš karto tiekėjui už žaliavas, įmonė naudojasi ir žaliavomis ir pinigais, kuriuos sko¬linga pardavėjui. Be to už tokias skolas, įmonė nemoka palūkanų. Visai kita įmonės skola bankui. Jas reikia grąžinti laiku ir sumokėti palūkanas už teisę laikinai naudotis pasiskolintais pinigais.

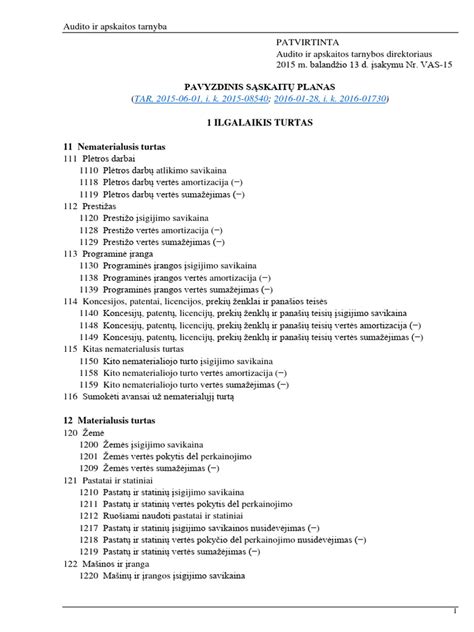

Turto sąskaitų planas

Ūkinės operacijos ir jų įtaka turtui bei nuosavybei

Kiekvienos įmonės ūkinę veiklą sudaro įvairūs ūkiniai faktai, pvz.: žaliavų pirkimas, nuostoliai dėl gaisro, produkcijos pardavimai ir panašiai. Įmonės turto bei nuosavybės pasikeitimai turi būti parodyti apskaitoje.

Pavyzdžiui:

- Įmonė nusiperka stakles ir sumoka už jas pinigus. Šiuo atveju pasikeičia turto struktūra: sumažėja pinigų, padaugėja staklių.

- Įmonė įsigyja skolon įrengimų, įsipareigodama apmokėti kitais metais. Šiuo atveju padidės skola ir padidėja įrenginių.

- Įmonė perduoda neatlygintai (padovanoja) kitai įmonei padėvėtas stakles.

Toliau pateikiami pavyzdžiai, kaip ūkinės operacijos veikia įmonės turtą ir nuosavybę:

- xxx1 m. sausio 2 d.

- xxx1 m. sausio 5 d.

- xxx1 m. sausio 7 d.

- xxx1 m. sausio 10 d. įmonė „Vėsa“ įsigijo įvairių žaliavų (molio, smėlio, dažų, kuro) už 3000 litų.

- xxx1 m. sausio 14d.

- xxx1 m. sausio 20 d. įmonė „Vėsa“ grąžina dalį skolos 2000 litų tiekėjams už sausio 7 d.

- xxx1 m. sausio 24 d. įmonė „Vėsa“ sumoka skolą tiekėjams už sausio 10 d.

- xxx1 m. vasario 3 d. įmonė pardavė produkcijos už 10000 litų.

- xxx1 m. vasario 8 d. įmonė grąžino dalį skolos 4000 litų bankui.

- xxx1 m. vasario 16 d. įmonė ssumokėjo 1000 litų už įmonės pastato remontą.

- xxx1 m. vasario 26 d.

- xxx1 m. vasario 27 d. klientai sumokėjo dalį skolos 4000 litų įmonei už vasario 26 d.

- Per laikotarpį nuo xxx1 m. sausio l d. iki xxx1 m. vasario 28 d.

Gamyba apskaitos prasme suprantama kaip pelno gamyba ar jo uždir¬bimas. Kalbant apie įvairias gamybos atmainas, dažnai vartojami pirkimo ir par¬davimo terminai, kurie buhalterinėje apskaitoje įgyja konkrečią prasmę.

Finansinė atskaitomybė

Finansinei atskaitomybei priskiriamos penkios finansinės ataskaitos. Mokestinę atskaitomybę įmonės rengia ir pateikia įvairioms mokesčius kontroliuojančioms institucijoms: Valstybinei mokesčių inspekcijai, socia¬linio draudimo įstaigoms ir kitoms. Šioje atskaitomybėje išvedami ne tik¬rieji, bet apmokestinamieji įmonės veiklos rezultatai. Jeigu to reikalaujama, speciali atskaitomybė (greta finansinės) turi būti pateikiama valstybės statistikos įstaigoms.

Specialios paskirties atskaitomybė gali apimti labai platų ataskaitų spek¬trą. Šiose ataskaitose pateikiami menedžmento apskaitos duomenys. Metinę finansinę atskaitomybę rengia visos įmonės. Tačiau įmonė ren¬gia tarpines ataskaitas-ketvirtinės finansinės atskaitomybės formas. Ataskaitose atsispindi esminiai įmonių veiklos, jų turto bei nuosavybės elementai. Finansinės atskaitomybės parengimo principus reglamentuoja tarptau¬tiniai apskaitos standartai.

Finansinės atskaitomybės principai:

- Suprantamumo. Finansinė atskaitomybė turi būti parengta taip, kad suprastų visi potencialūs vartotojai, besidomintys pateikta informacija, ne tik specialistai. Be to, kiekviena ataskaita tuo suprantamesnė, kuo detaliau išaiškinami visi jos rodikliai. Tačiau tokiu atveju gali iškilti konfidencialumo problema.

- Tinkamumo. Atskaitomybės duomenys turi būti naudingi jos vartoto¬jui, pastarasis tuo remdamasis galėtų priimti racionalius sprendimus.

- Patikimumo. Tik patikima informacija remiantis galima priimti sprendimus. Todėl finansinės ataskaitos turi būti teisingos, tiksliai at¬spindinčios įmonės būkle. Jose negali būti klaidų, įvairius įmonės veik¬los elementus kiek galima tiksliau išmatuoti.

- Pilnumo.

Buhalterinis balansas yra viena iš pagrindinių finansinių ataskaitų, kurioje pateikiama informacija apie įmonės turtą, nuosavybę ir įsipareigojimus tam tikru momentu. Jame nurodoma, kokiu turtu disponuoja įmonė ir kam šis turtas priklauso. Tiek turtas, tiek įmonės įsipareigojimai nevienalyčiai.

Buhalterinio balanso forma susideda iš:

- Pateikiamas rodiklio eilės numeris.

- Straipsnių sumoms surašyti išskirtos taškeliais pažymėtos vietos (kairiausiai), pogrupių sumos įrašomos ištisine Unija pažymėtose vietose.

- Praėjusių finansinių metų skiltyje įrašomos prieš tai buvusių metų atitinkamų straipsnių sumos.

Pagrindinės buhalterinio balanso dalys:

- A Ilgalaikis turtas - apima grupę straipsnių, atspindinčių ilgalaikį turtą.

- A. I.

- A. II. Nematerialinis turtas - jis suteikia įmonei pirmumą prieš kitas įmones vykdant tam tikrą veiklą (pvz. patentai, licencijos, įmonės prestižas).

- A. III.

- A. IV.

- A. V.

- B. Trumpalaikis turtas - apima grupę straipsnių, atspindinčių trumpiau nei vienerius metus įmonėje naudojamą turtą.

- B. I.

- B. II.

- B. III. Investicijos ir terminuoti indėliai - tai trumpalaikės investicijos į kitas įmones, terminuoti indėliai banke ir kita.

- B. IV.

- C. Sukauptos (gautinos) pajamos ir ateinančių laikotarpių sąnaudos - pateikiamos įmonės uždirbtų, bet dar klientų neapmokėtų tolygiai besikaupiančių pajamų sumos.

- A. Nuosavas kapitalas

- A. I.

- A. II. Akcijų priedai.

- A. III. Perkainojimo rezervas atspindi materialiojo bei finansinio tur¬to perkainojimo rezervo sumą.

- A. IV. Rezervai apima įstatymo numatytų ir savininkų sprendimu sudarytų rezervų sumas. Jie atsiranda, kai savininkai dalį pelno re¬zervuoja kokiems nors tikslams, pvz.

- A. V.

- B.

- C.

- C. I.

- C. II.

- D.

- D. I.

- D. II.

- E.

Visa informacija apie turto naudojimo efektyvumą pateikiama pelno (nuostolio) ataskaitoje. Šioje ataskaitoje fiksuojamos per ataskaitinį laiko¬tarpį uždirbtos pajamos ir patirtos sąnaudos. Ataskaitinio laikotarpio pa¬baigoje apskaičiuojamas įmonės ūkininkavimo rezultatas-pelnas arba nuos¬tolis.

Pagrindinės pelno (nuostolio) ataskaitos dalys:

- I.

- II. Parduotų prekių ir atliktų darbų savikaina - pateikiama sąnaudų suma, tiesiogiai susijusių su pardavimų ir paslaugų pajamų uždirbi¬mu.

- III.

- IV.

- V.

- VI.

- VII.

- VIII.

- IX.

- X.

- XI.

- XII.

- XIII.

Per ataskaitinį laikotarpį uždirbtą pelną paskirsto savininkai.

- I.

- II.

- III.

- IV.

- V.

- VI. Paskirstytinas pelnas - tai algebrinė straipsnių III ++ IV + V suma.

- VII.

- VIII.

Pinigų srautų ataskaitoje, skirtingai nuo visų iki šiol nagrinėtų, nėra kodų skilties.

- Iš įmonės pagrindinės vveiklos - apima operacijas, kurios tiesiogiai susijusios su pagrindine veikla. Pvz.: produkcijos gamyba: tai pelnas, gautas iš p...

Turinio svarbos principas reiškia, kad registruojant ūkines operacijas ir įvykius didžiausias dėmesys kreipiamas į jų turinį ir ekonominę prasmę, o ne tik į formalius pateikimo reikalavimus.

Vieneto turtas - vieneto įsigytos materialios, nematerialios ir finansinės vertybės. Jos priklauso vienetui nuosavybės teise arba yra gautos pagal lizingo (finansinės nuomos) sutartį, kurioje numatytas nuosavybės teisės perėjimas, arba pagal pirkimo-pardavimo ar nuomos sutartį, kurioje numatytas nuosavybės teisės perėjimas vienetui apmokėjus visą turto vertę, o vienetų, kuriems valstybės bei savivaldybių turtas perduotas patikėjimo teise, atveju - patikėjimo teise.

Apskaitos lygtis

Ši mokymo priemonė padės įsisavinti principus, kuriais grin¬džiama laisvos rinkos šalių apskaita, suvokti turto ir nuosavy¬bės esmę, suprasti finansinės atskaitomybės prasmę, jos rengi¬mo bei skelbimo principus. Konspekte išdėstyta medžiaga padės išmokti naudoti sąskaitas bei kitus apskaitos registrus, pildyti dokumentus, apskaičiuoti veiklos rezultatą. Kad sėkmingai įgytumėte šiuos pagrindus, visą konspekte iš¬dėstytą medžiagą skaitykite nuosekliai, labai dėmesingai, išmo¬kite pateiktas sąskaitas, sąvokas, apibrėžimus.

Išlaidų (savikainos) - numato, kad turto ir paslaugų įvertinimo bazė yra jų įsigijimo išlaidos. Pajamos - atsiranda pardavus produkciją, atlikus darbus, suteikus pa¬slaugas ar iš įmonės komercinės ir investicinės veiklos. Palyginimo - jis apsprendžia laikotarpį, per kurį turi būti pripažįs¬tamos sąnaudos.