Šiais laikais vis daugiau žmonių renkasi karkasinius namus dėl jų ekonomiškumo, statybos greičio ir ekologiškumo. Tačiau ne visi turi pakankamai lėšų statyboms, todėl paskola tampa neišvengiama. Šiame straipsnyje aptarsime, kokios yra karkasinio namo statybos finansavimo galimybės Lietuvoje, kokias sąlygas reikia atitikti norint gauti paskolą ir į ką atkreipti dėmesį planuojant statybos biudžetą.

Po urbanizacijos bumo, kai daugelis žmonių kėlėsi į miestus ieškodami darbo ir patogumų, pastaraisiais metais vis dažniau pastebima priešinga tendencija - vis daugiau žmonių svajoja apie gyvenimą užmiestyje. Tačiau toks poreikis dažnai reikalauja didelių investicijų ir santaupų, kurių ne kiekvienas turi. Būtent paskola namui ar sklypui gali būti tinkamas finansinis sprendimas, leidžiantis pradėti kurti savo norimus namus anksčiau, nei būtų įmanoma vien iš santaupų.

"BarnHouse" stiliaus namo statybų pradžia.

Karkasiniai Namai: Populiarumo Priežastys

Karkasiniai namai tampa vis populiaresni dėl kelių priežasčių:

- Ekonomiškumas: Karkasinio namo statyba dažnai yra pigesnė nei mūrinio.

- Statybos greitis: Karkasiniai namai statomi greičiau nei tradiciniai.

- Ekologiškumas: Naudojamos ekologiškos medžiagos, draugiškos sveikatai ir aplinkai.

- Kokybė: Šiuolaikinės technologijos užtikrina, kad šio tipo namai tinkami gyventi ištisus metus.

Vis daugiau žmonių pradeda vertinti gyvenimą mažiau užterštuose regionuose, kur galima ir pigiau įsigyti kokybiškų maisto produktų. Galiausiai karkasinių namų populiarumą didina ir jų kokybė - šio tipo namai jau yra tinkami gyventi ne tik vasarą, bet ištisus metus.

Statybos paskolos reikalavimai 2025 m. – KAIP PASISTATYTI SAVO NAMĄ!

Paskolos Karkasinio Namo Statybai: Pagrindiniai Aspektai

Bankai vis lanksčiau skolina tokio tipo projektams Baltijos šalyse. Anksčiau tokio tipo namai laikyti nepatikimais dėl savo dydžio ir statyboms naudojamų medžiagų - toks būstas buvo traktuojamas kaip laikinas, netinkamas nuolat gyventi.

Banko Reikalavimai

Norint gauti paskolą karkasinio namo statybai, bankas atkreips dėmesį į šiuos aspektus:

- Turto įkeitimas: Dažniausiai reikalingas įkeičiamas turtas, pvz., žemės sklypas. Dauguma būsto statybai skirtų paskolų reikalauja nekilnojamojo turto įkeitimo.

- Pradinis įnašas: Būsto paskolos gavimui Lietuvoje yra taikomas bent 15 % pradinio įnašo reikalavimas. Tai reiškia, kad jeigu gyvenamo namo vertė yra 50 000 EUR, jums reikia bent 7 500 EUR nuosavų lėšų.

- Stabilios pajamos: Bankas vertins Jūsų pajamas ir jų stabilumą. Pajamų reikalavimai statant namą gali ženkliai skirtis priklausomai nuo paskolos teikėjo ir finansinių rinkos sąlygų.

- Statybos leidimas ir projektas: Reikalingas statybos leidimas, projektas, sąmata ir jau atliktų darbų vertinimas. Projektui, kurio statybos plotas yra iki 60 kv. metrų, pakanka supaprastinto tvirtinimo proceso, todėl galima sutaupyti ir pinigų, ir laiko, nes detalus statybos projektas ir architekto paslaugos nereikalingos.

Žinoma, palankiausios sąlygos bus tiems gyventojams, kurie turi nuosavą žemės sklypą namui ir įnašą, kuris sudarytų apie 40 proc. namo statybos sąnaudų. Dar paprastesnis būdas pasiskolinti karkasinio namo statybai - įkeisti kitą turimą nuosavybę, pavyzdžiui, butą mieste.

Paskolos Suma ir Sąlygos

Paskola namo statybai gali būti suteikiama dalimis. Visas procesas dar gali vykti ir etapais. Viskas prasideda nuo statybos. Įrengiami pamatai - bankas išmoka dalį paskolos. Pastatomos sienos - vėl išmokama dalis paskolos. Paruošiama dalinė apdaila - vėl tas pats. Palūkanas mokėsite tik už panaudotą paskolos dalį.

- Paskola siekia nuo 20 000 Eur ir negali viršyti 85 proc.

- Kredito sąlygos priklauso nuo jūsų finansinės istorijos ir galimybių vertinimo.

Ką Vertina Bankas?

Bankas vertina:

- Turto baigtumo procentą.

- Atkuriamąją vertę.

- Vidutinę rinkos vertę.

Kauno Kredito Unija: Alternatyvus Finansavimo Šaltinis

Jei ieškote alternatyvių finansavimo galimybių, verta apsvarstyti Kauno kredito uniją. Ši unija siūlo paskolas namo statybai palankesnėmis sąlygomis nei bankai.

Kauno Kredito Unijos Pasiūlymai

- Paskola sklypui ir namo statybai gali būti suteikiama visiems pilnamečiams, dirbantiems asmenims, turintiems sąsajų su Kauno miesto; Kauno, Jonavos, Kaišiadorių, Prienų, Kazlų Rūdos, Šakių, Jurbarko, Raseinių, Kėdainių rajonų savivaldybėmis.

- Galima gauti paskolą namo statybai, įkeičiant nekilnojamą ar kito pobūdžio turtą, kurio nuosavybės teise jūs disponuojate.

- Yra suteiktos visos galimybės grąžinti pasiimtą paskolą, skirtą namo statybai, anksčiau nustatyto termino. Už tai jums nebus taikomos jokios nuobaudos ar finansinės sankcijos.

Kaip Gauti Paskolą Kauno Kredito Unijoje?

- Tapkite Kauno kredito unijos nariu (sumokėkite minimalų pajinį įnašą, siekiantį 30 eurų).

- Užsiregistruokite į asmeninę konsultaciją su finansų konsultantu.

- Pateikite reikalingus dokumentus: asmens tapatybės kortelę ar pasą, sutikimą tikrinti jūsų ir jūsų sutuoktinio asmeninius duomenis, pateikti oficialius darbo santykius pagrindžiančius dokumentus bei banko išrašą, kur matytųsi jūsų oficialios pajamos už pastaruosius šešis mėnesius.

Biudžeto Planavimas: Svarbūs Aspektai

Planuojant namo statybos biudžetą, svarbu tinkamai įsivertinti savo finansines galimybes ir ateities perspektyvas, vykdant įsipareigojimus mokėti paskolą namo statybai. Dažnai sunku iš anksto suplanuoti ar numatyti būtinas išlaidas, todėl namo statybos biudžeto planavimas gali kelti nemažai streso bei iššūkių.

Kaip Planuoti Biudžetą?

- Nusimatyti planuojamos sumos, skirtos nuosavo būsto statybai ribas, nuo minimalios iki maksimalios, kurią galite mokėti savarankiškai.

- Įvertinus būsimo namo projektą, įsivertinti ir pasiskaičiuoti kokios sumos jums reikėtų savo planų įgyvendinimui.

- Pasiskaičiuoti kokios jūsų galimybės yra gauti likusią reikalingą sumą, teikiant paraišką paskolai.

Į Ką Atkreipti Dėmesį Planuojant Išlaidas?

- Projektavimo darbai

- Pamatai

- Sienos

- Stogas

- Fasado apšiltinimas

- Apdaila

- Elektros instaliacija

- Šildymo sistemos įrengimas

- Vandentiekio išvedžiojimas

- Rekuperacinė sistema

- Baldai, buitinė technika ir kiti reikalingi daiktai

Todėl svarbu iš anksto numatyti būtinas išlaidas ir turėti tam tikrą lėšų rezervą, nes namo statybos procese visuomet bus netikėtumų ar nenumatytų išlaidų. Tam, kad būtų lengviau suvaldyti tiek išlaidas, tiek darbų procesus, būtina juos suskirstyti pagal prioritetus, nes tai padės realiai įsivertinti kaip jums sekasi valdyti savo išteklius bei prireikus, keisti tam tikrus procesus, siekiant sumažinti statybų kaštus.

Karkasinio Namo Statybos Kaina

Visiškai sukomplektuotos apie 100 kv. metrų pastato konstrukcijos kaina Lietuvoje vidutiniškai siekia 150 000 eurų, priklausomai nuo pasirinktų medžiagų ir gamybos technologijos.

Gana dažnai vystytojai pasiūlymo kainas nurodo be PVM ir transportavimo išlaidų, taip pat gali būti neįtraukti šildymo sistemos, komunikacijų kaštai, vidaus apdaila ir, žinoma, baldų kainos.

Svarbu: Jei prekybininkas siūlo gerokai mažesnę kainą nei konkurentai, reikia suprasti, kad tokie pastatai gali būti nebaigti, pavyzdžiui, pateikiama kaina tik karkaso be stogo, šiltinimo ir apdailos. Šioms detalėms išsiaiškinti reikia skirti itin daug dėmesio, jei pastate planuojate gyventi ištisus metus.

Taip pat verta atkreipti dėmesį, kad į kainą neįeina žemės sklypas, o jo kaina šalia didžiųjų miestų bus tikrai nemaža. Be to, būste turi būti integruotos tinkamos inžinerinės komunikacijos, vandentiekis, kanalizacija, elektros įvadas, taip pat pakloti namo pamatai.

Moduliniai Namai: Alternatyva Karkasiniams

Dėl nekrintančių nekilnojamojo turto kainų didžiuosiuose Lietuvos miestuose ir augančių galimybių dirbti nuotoliniu būdu gyvenant už miesto vis daugiau Lietuvos gyventojų svarsto galimybę įsigyti mobilius medinius karkasinius namus. Modulinio namo pagrindinis išskirtinumas yra mobilumas. Jis statomas ant polių, todėl nesudėtingai transportuojamas netgi pakeitus gyvenamąją vietą.

Modulinio namo kaina gali skirtis priklausomai nuo daugelio veiksnių, tokių kaip namo dydis, naudojamos išorės ir vidaus apdailos medžiagos, stogo tipas ir t.t.

Mažesnė pradinė investicija - daugelis mobilių modulinių namų kainuoja nuo 20 iki 70 tūkst. eurų, priklausomai nuo dydžio, apdailos ir technologijų.

Paskolos Skaičiuoklė: Praktinis Pavyzdys

Ši paskolos skaičiuoklė tinka ne tik nekilnojamo turto skaičiavimams, bet ir vartojimo paskolos galimybių įvertinimui. Joje kiekvienas iš jūsų gali savarankiškai keisti palūkanų dydžius, įmokų terminus, pagaliau pačios paskolos dydžius. Pamatote tuojau pat visus mokėjimo grafikus, palūkanų bendrą sumą per visą kredito laikotarpį.

Pavyzdžiui, pažiūrėkime, kaip atrodo paskola, jei imate 170,000 eurų su 4% metinių palūkanų ir grąžinate ją per 25 metus:

| Rodiklis | Reikšmė |

|---|---|

| Paskolos suma | 170,000 eurų |

| Metinės palūkanos | 4% |

| Paskolos terminas | 25 metai (300 mėnesių) |

| Mėnesinė įmoka (apytiksliai) | 897 eurų |

| Bendra palūkanų suma (apytiksliai) | 100,902 eurų |

| Visa grąžintina suma (apytiksliai) | 270,902 eurų |

Šie skaičiai rodo, kad per 25 metus sumokėsite beveik tiek pat palūkanų, kiek pasiskolinote.

Paskolos skaičiuoklė padeda įvertinti finansines galimybes.

Būsto paskola skirta gyvenamosios paskirties nekilnojamojo turto įsigijimui, būsto statymui, rekonstravimui ar renovacijai. Nuosavas būstas - vienas svarbiausių šeimos saugumo garantų. Siekiame, kad būsto įsigijimas Jums būtų lengvesnis, todėl šios rūšies paskolai taikomos ir mažiausios palūkanos.

*Skaičiuoklės rezultatas gali skirtis nuo galutinio pasiūlymo, pritaikyto jūsų asmeniniams poreikiams. Papildomai skaičiuojamos kintamosios EURIBOR palūkanos.

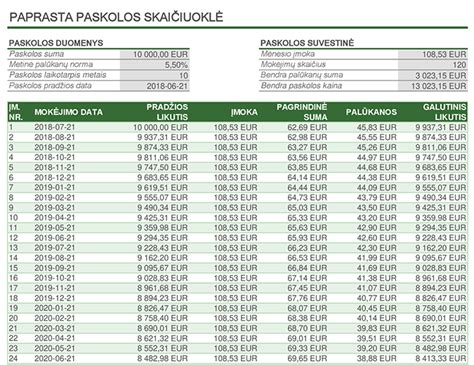

Tipinis paskolos pavyzdys.Tipinis paskolos pavyzdys: Pavyzdžiui, skolinantis 25000 EUR, sutartį sudarant 10 metų terminui, fiksuotoji metinė palūkanų norma - 5.50 proc., vienkartinis sutarties sudarymo mokestis - 250 EUR, BVKKMN (Bendroji vartojimo kredito kainos metinė norma) - 5.82 proc., eilinės mėnesio įmokos suma - 271.32 EUR/mėn., visa grąžinama paskolos suma - 7558.40 EUR. Galimas paskolos terminas nuo 12 iki 360 mėn.

tags: #karkasinio #namo #statyba #su #paskola