Nuolat susiduriama su įvairiais pirkimais versle įsigyjant turtą, kuomet tenka priimti vienokį ar kitokį sprendimą, susijusį su ašiuo turtu. Organizuojant buhalterinę apskaitą įmonėje yra labai svarbu žinoti, ar ašis turtas bus apskaitomas kaip ilgalaikis ar trumpalaikis, kuriai ilgalaikio turto grupei priskiriamas ašis turtas bei koks teisingas nusidėvėjimo normatyvas ir metodas bus pritaikytas. Ilgalaikio turto apskaitai nuo pat jo įsigijimo momento keliami tam tikri reikalavimai.

Šiame straipsnyje aptarsime ilgalaikio turto apskaitos teisines nuostatas ir PVM deklaracijos pildymo ypatumus pasigaminus ilgalaikį turtą.

Ilgalaikio turto pardavimas: parduosime su PVM ar be?

Ilgalaikio Turto Apskaitos Teisinis Reglamentavimas

Tvarkant įmonės apskaitą, buhalteris visu pirma privalo vadovautis LR BAĮ. Šis įstatymas nustato Lietuvos Respublikoje turto, nuosavo kapitalo, finansavimo sumų, įsipareigojimų buhalterinę apskaitą, jos organizavimą ir tvarkymą. Antra, apskaita pagal BAĮ 3 straipsnį 4 d. tvarkoma remiantis VAS arba TAS. Rengiant finansinę atskaitomybę (įmonės metinis finansinis ataskaitų rinkinys - toliau - FA) buhalteris turi vadovautis FAĮ ir kitais teisės aktais. Šio įstatymo 15 str. 4 d. nustato įmonių FA, reikalavimus atlikti finansinės ataskaitos auditą, metinio pranešimo parengimą, atsakomybę už jų parengimą ir skelbimą. Šis įstatymas taikomas ribotos civilinės atsakomybės pelno siekiantiems juridiniams asmenims, įstatymais nustatyta tvarka įregistruotiems Lietuvos Respublikoje.

Apmokestinamojo pelno rodiklis koreguojamas pagal PMĮ reikalavimus. Apmokestinamojo pelno rodiklis imamas iš pelno/nuostolių ataskaitos ir toliau jis koreguojamas pagal PMĮ reikalavimus. Duomenys imami iš P/N ataskaitos, kuri sudaroma iš buhalterinės apskaitos duomenų, kuri privalo būti tvarkoma pagal VAS arba pagal TAS nuostatas.

Ilgalaikio Turto Samprata ir Pripažinimas

Turtas yra pagrindinė, esminė ekonomikos mokslo sąvoka, kategorija, nes kaip tik turto judėjimo požiūriu ekonomikos mokslas ir tiria visuomeninės tikrovės reiškinius. Pastebėtina, kad užsienio autoriai Kondrakov H.P. (2003), Pavlova L. (1995), Larson K.D., Pyle W.W., Zin M., Nelson M. (1987), Fess P.E., Warren C.S. dažnai IMT apibūdinti. Tai - pagrindinės priemonės, nekilnojamas turtas, įranga ir įrengimai, pagrindinis turtas. Apibendrinant, ekonominiame kontekste turto apibrėžimuose akcentuojami ašie pagrindiniai turto kriterijai:

- Objektas turi turėti vertę.

- Subjektas turi turėti teisę į objektą.

- Objektas turi teikti naudą ateityje.

Pagal ašį kriterijų IT atskiriamas nuo trumpalaikio, remiantis vienerių jo naudojimo metų riba - tai reiškia, kad turtas bus naudojamas įmonėje paslaugoms teikti, produkcijai gaminti, administraciniams reikalams ilgiau, nei vienerius metus. Tačiau, priskiriant turtą ilgalaikiam vien tik pagal ašį požymį, reikia atsižvelgti ir į nusistatytą reikšmingumą ašioje įmonėje.

Įmonės vadovai patys nusistato ribą, nuo kokios minimalios sumos turtas bus laikomas IMT. Taigi nustatant minimalią turto grupės vertę, įmonė gali patikimai nustatyti turto įsigijimo (pasigaminimo) savikainą. Pagal ašį kriterijų reiškia, kad įmonė įgyja teisę valdyti, naudoti materialųjį turtą ir juo disponuoti, t.y. kad turtas įmonei priklauso nuosavybės ar patikėjimo teise, arba gali būti valdomas lizingo sutarties pagrindu.

1 lentelė. Ilgalaikio Turto Apibrėžimai

| Šaltinis | Apibrėžimas |

|---|---|

| G. Černius ir G. Finansinė ir menedžmento apskaita (1997 m.) | Ilgalaikį turtą apibūdina kaip ekonominius išteklius, kurie turi savininką ir kuriais disponuodama įmonė tikisi gauti tam tikrą naudą ateityje. Turtas - nuosavybės teise įmonės savininkams priklausanti ekonominis išteklių dalis. |

| V.Jagminas Autorių kolektyvo vadovas: aud. Buhalterinė apskaita (2005 m.) | IMT priskiriamas ilgalaikės paskirties fizinę formą turintis turtas. Kitaip tariant, tokiam turtui priskiriami materialūs, t.y. apčiuopiami objektai, pvz. pastatai, maašinos, instrumentai ir kiti daiktai, kurios įmonė valdo, naudoja ir kuriais disponuoja, uždirbdama pajamas ilgiau kaip vienerius finansinius metus. |

| G. Šinskas Buhalterinės apskaitos pagrindai (2007 m.) | IMT - žmogaus ar gamtos sukurtas turtas, kuris naudojamas įmonėje gaminant produkciją ar teikiant paslaugas. Tokiu turtu numatoma naudotis ilgiau nei vieną ataskaitinį laikotarpį. Tačiau ribotą laiką. |

| J. Šius Auditas: teorija, praktika, perspektyvos (2001 m.) | IMT - tai žmogaus rankų arba gamtos sukurtas turtas, kuris naudojamas įmonės produkto gamybai, prekės ir paslaugų teikimui, savo administracinėms reikmėms, nuomojamas užsakovams, t.y. tai visas materialusis įmonės turtas, skirtas ne parduoti ir ne suvartoti per vieną ataskaitinį laikotarpį. Juo numatoma naudotis įmonės gamybinėje, prekybinėje ar kitokioje veikloje ir gauti pajamas ilgiau nei vienerius finansinius metus. |

Apibendrinant galima pasakyti, kad IMT buhalteriniu požiūriu - tai kontroliuojami ekonominiai ištekliai, kuriuos galima įvertinti bei jais įmonė gali disponuoti ilgiau, nei vienerius metus. Šis turtas uždirba pajamas, nekeisdamas savo fizinių savybių ir laikui bėgant dalimis netenka savo vertės. Todėl apskaitant įsigytą turtą ir norint teisingai ji atvaizduoti buhalterinėje apskaitoje, reikia vadovautis VAS. IMT minimali vertė. Įvertinusi pasikeitusias sąlygas, įmonė gali keisti jau nusistatytą minimalią IMT vertę (savikainą). Keisdama minimalią kiekvienos IMT grupės vieneto vertę, įmonė turi atsižvelgti į savo dydį, veiklos pobūdį, turimo turto įvairovę ir minimalios IMT vertės reikšmingumą.

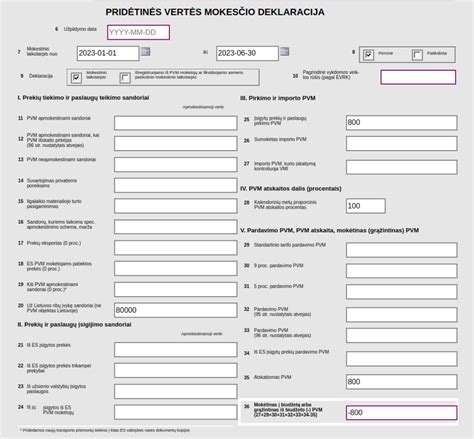

PVM Įstatymo Nuostatos

PVM objektas yra prekių tiekimas arba paslaugų teikimas už atlygį. Prekės turi būti tiekiamos ar paslaugos teikiamos už atlygį. Prekėmis ar paslaugomis laikomas atlygiu už tiekiamas prekes ar teikiamas paslaugas. Gali būti atlyginama ne iš karto patiekus prekes ar suteikus paslaugas.

PVM objektas yra prekių tiekimas arba paslaugų teikimas už atlygį Lietuvos teritorijoje. Nustatoma prekių tiekimo vieta. Jei įvyko Lietuvoje, tai šis tiekimas yra PVM objektas. Jei Lietuvos PVM mokėtojas teikia reklamos paslaugas Latvijos PVM mokėtojui, laikoma Latvija. Veikdamas kaip apmokestinamasis asmuo, už prekes (teikiamas paslaugas) gaunamas atlygis.

Apmokestinamasis asmuo privalo vadovautis PMĮ nuostatomis, t.y. apmokestinimu/neapmokestinimu ir jų užfiksavimu apskaitoje. Jeigu PMĮ 57 str. 3 d. nenustato ko kito. Vienetas naudoja BA principus pajamoms, sąnaudoms arba atsargų įkainojimui, jeigu PMĮ nenustato ko kito.

tags: #kaip #pildyti #pvm #deklaracija #pasigaminus #ilgalaiki