Nuomos pajamų deklaravimas Lietuvoje - tema, kuri daugelį priverčia susiraukti antakius ir atidėlioti sprendimus iki paskutinės minutės. Tačiau šis procesas nebūtinai turi būti sudėtingas ar bauginantis. Lietuvoje nuomos pajamų apmokestinimas turi savo specifiką, kurią svarbu suprasti ne tik norint išvengti nemalonumų su mokesčių administratoriais, bet ir siekiant optimaliai planuoti savo finansus.

Jeigu turite nekilnojamojo turto Lietuvoje ir gaunate pajamų iš jo nuomos, būtina suprasti mokestines prievoles ir taisykles, susijusias su nuomos pajamų deklaravimu Lietuvoje. 2023 metais Lietuvos valstybinė mokesčių inspekcija pristatė naujas gaires ir taisykles, kuriomis turi vadovautis nekilnojamojo turto savininkai, pranešdami apie nuomos pajamas. Taigi, ką svarbu žinoti?

Pirmiausia reikia suprasti, kad ne visos pajamos iš nuomos yra vienodos mokesčių sistemos akimis. Nekilnojamojo turto nuoma fiziniams asmenims paprastai priskiriama individualios veiklos pajamoms, jei ji vykdoma reguliariai ir siekiant pelno. Ypač svarbu atskirti trumpalaikę nuomą (pvz., per „Airbnb”) nuo ilgalaikės. Trumpalaikė nuoma dažniau traktuojama kaip individuali veikla, nes reikalauja aktyvesnio dalyvavimo - svečių aptarnavimo, valymo, reklamos.

Nuomos pajamos Lietuvoje yra apmokestinamos, o nekilnojamojo turto savininkai privalo tiksliai pranešti apie savo uždarbį Valstybinei mokesčių inspekcijai (VMI). Pajamos, gautos iš gyvenamosios ar komercinės paskirties patalpų nuomos, priskiriamos prie „kitų pajamų“ ir yra apmokestinamos gyventojų pajamų mokesčiu.

Deklaruoti nuomos pajamas privalo visi, turintys nekilnojamojo turto Lietuvoje ir nuomojantys jį nuomininkams, nepaisant to, ar jie yra nuolatiniai Lietuvos gyventojai, ar ne. Tai apima fizinius asmenis, korporacijas ir kitus juridinius asmenis.

Nuomos pajamos apima visus mokėjimus, gautus iš nuomininkų už naudojimąsi jūsų turtu. Tai apima mėnesinę nuomą, komunalines paslaugas ir visas kitas nuomininkams teikiamas paslaugas, kurios generuoja pajamas. Be to, jei iš nuomojamo turto gaunate bet kokią kitą finansinę naudą, pvz., užstatą ar mokesčius už pavėluotą mokėjimą, jie taip pat turi būti deklaruojami.

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai. Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui. NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis.

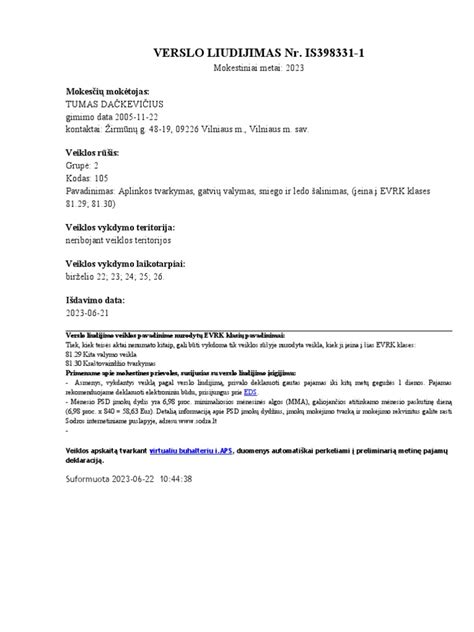

Pagal verslo liudijimą. Tai yra fiksuotas metinis mokestis. Vilniuje toks mokestis yra 684 eurai, Kaune - 520 eurų, Klaipėdoje - 209 eurai. Jei neapibrėžiama savivaldybė, kaina yra fiksuota 684 eurai. Visos savivaldybės mokestį nustato pačios, tad mokesčiai rajone ir didmiestyje yra skirtingi. Pavyzdžiui, nuomojant būstą Vilniaus rajone, o ne mieste, mokestis yra tik 130 eurų, Kauno rajone - 35 eurai, o Klaipėdos rajone - 1 euras. Bent jau tokius skaičius pateikia speciali VMI verslo liudijimų mokesčių skaičiuoklė.

Nekilnojamojo turto nuomos pajamos gali būti apmokestinamos tokiais būdais:

Jeigu gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) per mokestinį laikotarpį neviršijančios nekilnojamojo turto nuomos pajamos (kai nuomojami keli tokie daiktai, pajamos sudedamos). Nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos pajamų mokesčiu.

Visais kitais atvejais (pvz.,nuomojant ne gyvenamąsias patalpas, nuomojant patalpas juridiniams asmenims, nuomojant žemės sklypą) fiksuoto pajamų mokesčio mechanizmas nėra taikomas ir nuomos pajamos yra apmokestinamos kaip ne individualios veiklos pajamos pajamų mokesčiu.

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos?

Nuomodamas gyvenamosios paskirties patalpas (pvz., butą) Lietuvoje turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- įsigyti verslo liudijimą* „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams) arba;

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas.

Svarbu: privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) pajamų. Viršijus nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur), viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

15 proc. GPM. Gyventojų pajamų mokestis yra 15 proc. nuo gautų pajamų. Kiek reikės sumokėti mokesčių? Paskaičiuoti nesudėtinga. Sakykime, butą Vilniuje nuomojate už 400 eurų per mėnesį. Per metus gaunate 400 eur. x 12 mėn. = 4800 eur. pajamas. Nuo jų reikia sumokėti 15 proc., o tai yra 720 eurų. Jei butą nuomojate už 300, tada mokesčių teks susimokėti 300 x 12 = 3600 x 15 proc. = 540 eurų.

Aritmetika paprasta. Jei Vilniaus mieste nuomojate vienam fiziniam asmeniui visus metus ir gaunate stabilias pajamas, didesnes, nei 4650 eurų (po 380 eur. per mėnesį), labiau apsimoka verslo liudijimas. Jei per metus iš nuomos gaunate mažiau, nei 4650 eurų pajamų, tada labiau apsimoka mokėti GPM.Panašiai ir su kitais didmiesčiais. Rajonuose verslo liudijimo nauda yra akivaizdi. Greičiausiai taip valstybė skatina provincijos žmones nuomoti legaliai.

Pajamų klasė, priskyrimas, deklaravimas ir mokesčio mokėjimo taisyklės

Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo. Lentelėje yra pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš:

| Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį:

|

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |

Nuomos pajamos, gautos iš gyventojo yra priskiriamos B klasės pajamoms, t. y. pajamų mokestį turi sumokėti nuomotojas, išskyrus už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje.

Pavyzdžiai:

- Gyventojas teikia siuvimo paslaugas su verslo liudijimu iš kito gyventojo išsinuomotose patalpose, tačiau tą mėnesį / dieną, kai moka už patalpų nuomą, gyventojas (nuomininkas) neturi įsigijęs verslo liudijimo B klasė: neprivalo išskaičiuoti pajamų mokesčio

- Gyventojas vykdo individualią veiklą ir nuomojasi nekilnojamąjį turtą asmeniniais tikslais B klasė: neprivalo išskaičiuoti pajamų mokesčio

- Gyventojas vykdo individualią veiklą ir nuomojasi gyvenamosios paskirties patalpas iš kito gyventojo, tokiai veiklai įsigijusio verslo liudijimą B klasė: neprivalo išskaičiuoti pajamų mokesčio (individualios veiklos pajamos)

Įmonė išsinuomoja iš fizinio asmens patalpas. Sudaroma patalpų nuomos sutartis, kurioje numatyta, kad įmonė turi sumokėti užstatą, kuris lygus trijų mėnesių nuomos mokesčio sumai. Sutartyje gali būti numatyta, kad užstatas: įskaitomas kaip nuomos mokestis už paskutinius tris nuomos sutarties mėnesius arba; grąžinamas pasibaigus nuomos sutarčiai.

Paaiškinimas Užstato suma, lygi trijų mėnesių nuomos sumai, apmokestinama jo išmokėjimo fiziniam asmeniui momentu: mokestį išskaičiuojantis asmuo - įmonė nuo užstato sumos turi išskaičiuoti pajamų mokestį. Tuo atveju, jei užstatas yra grąžinamas pasibaigus nuomos sutarties terminui, o ne įskaitomas kaip nuomos mokestis, įmonė turėtų tikslinti: mėnesinę GPM313 nuo A klasės išmokų deklaraciją. Šiuo atveju gyventojas turi patikslinti atitinkamo mokestinio laikotarpio metinę pajamų mokesčio deklaraciją.

Su gyventojui priklausančio turto naudojimu susijusių išlaidų (pvz., dokumentais pagrįsti abonentiniai mokesčiai) apmokėjimas nelaikomas gyventojo pajamomis, jeigu apmokama už tuos laikotarpius, kai šiuo turtu faktiškai naudojosi (nuomos ar kitos sutarties pagrindu) ne pats turto savininkas, o kitas asmuo. Gyventojo pajamomis natūra taip pat nelaikomos kito asmens apmokėtos sumos už sunaudotą el. energiją, vandenį, apskaičiuotos atitinkamais matavimo prietaisais.

Kada Turite Sumokėti Pajamų Mokestį?

Pajamas gautas iš kitų gyventojų už nekilnojamojo turtą nuomą neįsigijus verslo liudijimo, turite deklaruoti Nenuolatinio Lietuvos gyventojo pajamų mokesčio nuo B klasės pajamų deklaracijos FR0459 formoje. Deklaraciją turite pateikti ir joje apskaičiuotą pajamų mokestį sumokėti per 25 dienas nuo nuomos pajamų gavimo dienos.

Deklaraciją patogiausia užpildyti prisijungus prie Elektroninio deklaravimo sistemos (EDS). Jeigu neturite galimybės prisijungti prie EDS ir užpildyti deklaraciją elektroniniu būdu, užpildytą popierinę deklaraciją kartu su užpildytais priedais galite atsiųsti paštu arba pristatyti į bet kurią apskrities valstybinę mokesčių inspekciją*.

Pajamų mokesčio įmokos kodas 1341. VMI surenkamąsias sąskaitas rasite čia. Nuomos pajamų, gautų iš įmonių ar iš veiklos, vykdytos pagal verslo liudijimą, Lietuvoje Jums deklaruoti nereikia.

Svarbu! Nuomos kaina yra 500 eurų (nurodyta sutartyje). Jūs, kaip nuomininkas, privalote išskaičiuoti 15% GPM nuo šios sumos, t.y. 75 eurus.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d..

Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Nuomos sutartis turi būti sudaryta tvarkingai, galbūt kartais nepakaks standartinės sutarties iš interneto. Tokiu atveju nuomotojui ir nuomininkui rekomenduojama kreiptis į patyrusius brokerius kurie galės peržvelgti sutartį arba turi kreiptis į teisininkus, kad nereiktų sutarčių perrašyti kelis kartus.

Keletas eurų kainuoja įregistruoti sudarytą nuomos sutartį VĮ "Registrų centras" tai galima padaryti ir internetu. Jei esate nuomininkas ir ketinate įsigyti savo būstą, oficialios institucijos gali pareikalauti įrodyti, kur gyvenate ir ar jūsų nepilnamečių vaikų teisės į būstą yra užtikrinamos.

Kadangi nuomojate savo turtą ir už tai gaunate nuolatines pajamas, esate traktuojamas kaip savarankiškai dirbantis žmogus. Ne, jūs verslo nevykdote, tačiau dirbate savarankiškai. Dėl to valstybei reikia susimokėti mokesčius.

Taip pat legali sutartis labai padeda, jei kyla ginčas tarp nuomotojo ir nuomininko, jei reikalinga pagalba dėl iškraustymo ar skolų padengimo.

Nors daug kas po sėkmingo sandorio neklausia,kaip LEGALIAI išnuomoti butą ar namą, kur reikia kreiptis, kad paskui nekiltų jokių problemų. Pabandysiu atsakyti į klausimus jei kažkas svarsto tai daryti legaliai.

Trumpalaikės būsto nuomos mokesčių mokėjimo būdai Lietuvoje

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai: įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM), arba dirbant su individualia veikla.

1. Verslo Liudijimas

Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

2. Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų. Taip pat, norint atskaityti su turtu susijusias išlaidas, t.y.

3. 15% Gyventojų Pajamų Mokestis (GPM)

Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Teisės, pareigos ir apribojimai

Gyvenamosios paskirties patalpų nuomos verslo liudijimą įsigijusio gyventojo vykdomoje tokių patalpų nuomos veikloje turi teisę dalyvauti į verslo liudijimą įrašytas vienas iš šių fizinių asmenų: sutuoktinis, tėvas, motina, vaikas nuo 14 metų, globėjas (rūpintojas), globojamasis. Kitų asmenų (nei fizinių, nei juridinių asmenų) įrašymas į įsigytą verslo liudijimą ar kitų asmenų samdymas verslo liudijime nurodytai veiklai vykdyti nėra numatytas.

Todėl, gyventojai, įsigiję gyvenamosios paskirties patalpų nuomos verslo liudijimą, negali šių patalpų nuomoti per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*. Gyventojai, įsigiję gyvenamosios paskirties verslo liudijimą, gali nuomoti patalpas per platformas, tokias kaip Booking.com, Airbnb ir pan., jeigu visus aktyvius veiksmus (pvz., fotografuoja patalpas, talpina skelbimus, prižiūri bei tvarko patalpas ir pan.) atlieka patys savarankiškai.

Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Gyventojai turimą nekilnojamąjį turtą (tiek gyvenamosios paskirties patalpas, tiek kitos paskirties nekilnojamąjį turtą) nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones* (toliau - tarpininkai) gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį.

Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.

Gyventojų, nekilnojamąjį turtą nuomojančių per nuomos administravimo ar tarpininkavimo įmones*, nuomos pajamomis laikomos visos nekilnojamąjį turtą išsinuomojusio gyventojo už jo nuomą sumokėtos sumos. Tai reiškia, kad nuomos pajamoms priskiriama visa suma, neatskaičius sumokėtų (mokėtinų) sumų už suteiktas nuomos administravimo (tarpininkavimo) paslaugas ir platformoms, tokioms kaip Booking.com, Airbnb ar pan. sumokėtų komisinių už jų suteiktas apgyvendinimo įstaigų užsakymo (rezervavimo) paslaugas.

Nors nuomos pajamų deklaravimas gali atrodyti paprastas, realybėje jis dažnai slepia nemažai niuansų. Jei jūsų nuomos pajamos viršija 20 000 eurų per metus arba turite kelis nuomojamus objektus, tikrai verta pasikonsultuoti su mokesčių konsultantu ar buhalteriu. Taip pat specialisto pagalba reikalinga, jei VMI atliko patikrinimą ir nustatė pažeidimų, arba jei gavote reikalavimą pateikti papildomus dokumentus.

Mokesčių optimizavimas - tai ne mokesčių vengimas, o protingas jų planavimas naudojantis įstatymų suteiktomis galimybėmis. Pirmiausia, kruopščiai fiksuokite visas su nuoma susijusias išlaidas. Dažnai žmonės pamiršta nurašyti smulkias išlaidas - elektros lempučių keitimą, smulkų remontą, valymo priemones.

Jei planuojate didesnį remontą, apsvarstykite jo atlikimo laiką. Nuomos sutarties sudarymas taip pat gali turėti mokestinių pasekmių. Jei nuomininkas sutinka pats mokėti komunalinius mokesčius, jūsų pajamos sumažėja, bet kartu sumažėja ir galimybė nurašyti šias išlaidas.

Jei turite keletą nuomojamų objektų, apsvarstykite individualios veiklos pažymos išėmimą.

Ateities planavimas - ne mažiau svarbus aspektas. Mokesčių teisė keičiasi, atsiranda naujų lengvatų ar, priešingai, sugriežtėja reikalavimai. Jei planuojate plėsti nuomos veiklą, iš anksto apsvarstykite mokestinius aspektus. Galbūt verta registruoti individualią veiklą ar net steigti įmonę.

Technologijų plėtra taip pat keičia nuomos rinką. Trumpalaikės nuomos platformos, automatizuoti mokėjimo sprendimai, skaitmeninė apskaita - visa tai formuoja naują nuomos verslo kraštovaizdį.

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Svarbiausia - pradėti tvarkyti dokumentus nuo pat pirmosios nuomos dienos ir niekada neatidėlioti mokesčių klausimų sprendimo.