Lietuvoje, kaip ir daugelyje šalių, nekilnojamojo turto (NT) mokestis yra svarbi mokesčių sistemos dalis, tiesiogiai paveikianti kiekvieną turto savininką. Nors bendrasis požiūris į NT apmokestinimą yra suprantamas, detalės, ypač susijusios su NT mokestis fiziniams asmenims, dažnai kelia klausimų. Mūsų tikslas - pateikti aiškią ir praktinę informaciją, kuri padėtų kiekvienam gyventojui ne tik teisingai apskaičiuoti ir deklaruoti savo prievoles, bet ir proaktyviai valdyti savo nekilnojamojo turto finansus.

Kas yra Nekilnojamojo Turto Mokestis Gyventojams?

Nekilnojamojo turto mokestis (NTM) gyventojams yra periodinė, valstybinė prievolė, taikoma fiziniams asmenims, nuosavybės teise turintiems nekilnojamąjį turtą. Šis mokestis reglamentuojamas Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymu ir yra skirtas formuoti savivaldybių biudžetus, finansuojant vietos infrastruktūros plėtrą ir viešąsias paslaugas.

Svarbu pabrėžti, kad NTM gyventojams skiriasi nuo mokesčio juridiniams asmenims, nes jam taikomi kitokie tarifai, apmokestinamosios vertės slenksčiai ir lengvatos. Dažnai painiava kyla dėl to, kad mokesčio bazė yra nustatoma pagal masinio vertinimo būdu nustatytą mokestinę vertę, kuri gali skirtis nuo rinkos vertės.

NTM taikomas ne tik gyvenamosios paskirties, bet ir kitos paskirties pastatams, inžineriniams statiniams ar patalpoms, kurias fiziniai asmenys valdo nuosavybės teise. Pagrindinė idėja - kuo didesnė ir vertingesnė nuosavybė, tuo didesnis mokestis. Tačiau Lietuvos mokesčių sistemoje numatytos ir išimtys bei lengvatos, kurios padeda užtikrinti, kad mokestis būtų socialiai teisingas ir nepriverstų asmenų parduoti vienintelio gyvenamojo būsto.

Kam Taikomas ir Kam Netaikomas NT Mokestis?

Apmokestinamas turtas ir mokesčio subjektai

NT mokestis taikomas tiems fiziniams asmenims, kurie nuosavybės teise valdo nekilnojamąjį turtą, viršijantį nustatytą neapmokestinamąją vertę. Apimtis yra plati ir apima įvairių paskirčių nekilnojamąjį turtą. Mokesčio subjektu yra pats nekilnojamojo turto savininkas.

Pagrindinis gyvenamasis būstas

Labai svarbu suprasti, kad pirmasis asmens nuosavybės teise valdomas nekilnojamasis turtas (butas, namas, sodyba ir kt.), kuris naudojamas gyventojo (šeimos) gyvenamosios vietos poreikiams tenkinti, yra apmokestinamas tik tuo atveju, jei jo mokestinė vertė viršija nustatytą neapmokestinamąją ribą. Ši riba yra kintama ir nustatoma atskirai kiekvienais metais atsižvelgiant į vidutinį šalies atlyginimą (VDU). Pavyzdžiui, 2023 metais neapmokestinamoji riba vienam asmeniui buvo 150 000 eurų, šeimai - 290 000 eurų.

Labai svarbu pasidomėti ir pasitikslinti su VMI, ar jūsų atveju yra taikomos kokios nors lengvatos, nes net ir nedidelis skirtumas gali reikšmingai sumažinti mokėtiną sumą.

Kaip Apskaičiuojamas NT Mokestis: Skaičiuoklė ir Formulė

NT mokestis gyventojams apskaičiuojamas remiantis nekilnojamojo turto mokestine verte ir taikomu mokesčio tarifu. Nors procesas gali atrodyti sudėtingas, supratus pagrindinius principus, jis tampa pakankamai aiškus. Šią vertę nustato Valstybės įmonė Registrų centras, atlikdama masinį vertinimą.

Masinis vertinimas atliekamas kas penkerius metus, atsižvelgiant į nekilnojamojo turto objekto vietą, tipą, nusidėvėjimą ir kitus objektyvius kriterijus. Aktualią savo turto mokestinę vertę galite rasti Registrų centro tinklapyje arba VMI elektroninėse paslaugose.

Jei svarstote apie nekilnojamojo turto įsigijimą, verta pasidomėti ir apie nekilnojamojo turto paskolos sąlygas bei įvertinti būsimas mokestines prievoles dar prieš įsigyjant turtą.

Mokesčio tarifai

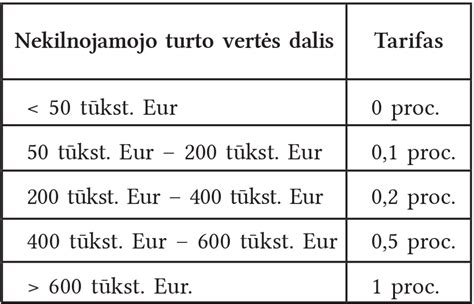

Mokesčio tarifus nustato kiekviena savivaldybė individualiai, atsižvelgdama į LR NT mokesčio įstatyme nustatytas ribas. Šiuo metu tarifai fiziniams asmenims svyruoja nuo 0,5% iki 3% nekilnojamojo turto mokestinės vertės, viršijančios neapmokestinamąją ribą. Savivaldybės gali nustatyti skirtingus tarifus skirtingos paskirties turtui, taip pat gali taikyti progresinius tarifus, kai didesnei turto vertei taikomas didesnis tarifas.

Skaičiavimo formulė ir pavyzdys

Bendroji NT mokestis skaičiuoklė formulė yra tokia:

Mokėtina suma = (Mokestinė vertė - Neapmokestinamoji riba) × Taikomas tarifas

Pavyzdys:

Tarkime, vienas asmuo nuosavybės teise turi antrąjį butą, kurio mokestinė vertė yra 200 000 EUR. Pagrindinis jo butas yra vertės 100 000 EUR ir neapmokestinamas. Neapmokestinamoji riba yra 150 000 EUR. Savivaldybė nustatė 0,7% tarifą gyvenamiesiems pastatams, viršijantiems neapmokestinamąją vertę.

Mokėtina suma = (200 000 EUR - 150 000 EUR) × 0,7% = 50 000 EUR × 0,007 = 350 EUR.

Šis pavyzdys iliustruoja, kad mokestis skaičiuojamas ne nuo visos turto vertės, o tik nuo tos dalies, kuri viršija nustatytą neapmokestinamąją ribą.

Priešingai nei juridiniams asmenims, fiziniams asmenims dažniausiai nereikia patiems pildyti ir teikti NT mokesčio deklaracijos. Valstybinė mokesčių inspekcija (VMI) apskaičiuoja mokėtiną sumą ir siunčia mokesčio mokėjimo pranešimus registruotu laišku arba elektroninėmis priemonėmis (per Mano VMI).

Jei mokesčio suma yra didelė (viršijanti tam tikrą VMI nustatytą sumą), ją galima mokėti ketvirčiais: iki kovo 15 d., birželio 15 d., rugsėjo 15 d. ir gruodžio 15 d. Labai svarbu atidžiai perskaityti gautą VMI pranešimą, patikrinti jame pateiktus duomenis ir laiku sumokėti mokestį. Nesusumokėjus mokesčio laiku, skaičiuojami delspinigiai, o ilgainiui gali būti taikomos ir kitos priverstinės išieškojimo priemonės. Jeigu turite klausimų ar pastebėjote neatitikimų, nedelsdami kreipkitės į VMI.

| Metai | Neapmokestinamoji riba vienam asmeniui | Neapmokestinamoji riba šeimai |

|---|---|---|

| 2023 | 150 000 EUR | 290 000 EUR |

Mokslininkas Tomas Vaičiūnas paaiškina kas skatina žmogaus ląstelių senėjimą ir kaip tai sulėtinti

Nekilnojamojo Turto Mokesčio Aktualijos ir Pokyčiai

Nekilnojamojo turto mokesčio sistema yra dinamiška ir nuolat tobulinama. Pastaraisiais metais stebime diskusijas ir iniciatyvas dėl galimų pokyčių, kurių tikslas - didinti mokesčio progresyvumą ir socialinį teisingumą.

Progresyvumo didinimas:

Svarstoma galimybė didinti neapmokestinamosios vertės ribas pirmajam būstui, kartu didinant tarifus brangesniam nekilnojamajam turtui ar turimam antrajam ir vėlesniems būstams.

Masinio vertinimo sistemos tobulinimas:

Viena iš problemų - mokestinės vertės atotrūkis nuo rinkos kainų. Nors masinis vertinimas atnaujinamas kas penkerius metus, sparčiai kylančios nekilnojamojo turto kainos gali lemti, kad mokestinė vertė neatitiks realios rinkos vertės.

Palyginimui, verta pažymėti, kad NT mokestis juridiniams asmenims jau dabar pasižymi mažesnėmis neapmokestinamomis ribomis ir dažnai didesniais tarifais, o jo tikslas yra skatinti efektyvų komercinio turto naudojimą.

Dažniausios klaidos mokant NT mokestį

- Neatidumas VMI pranešimams: Kai kurie gyventojai ignoruoja arba neperskaito VMI siunčiamų pranešimų apie apskaičiuotą NT mokestį.

- Nepasidomėjimas lengvatomis: Daugelis žmonių nežino, kad jiems gali priklausyti NT mokesčio lengvatos (pvz., dėl amžiaus, darbingumo lygio, vaikų skaičiaus).

- Klaidingas supratimas apie turto vertę: NTM skaičiuojamas ne nuo rinkos kainos, o nuo mokestinės vertės.

- Pokyčių ignoravimas: NT mokesčio sistema nėra statiška. Kasmet keičiasi neapmokestinamosios ribos, gali keistis tarifai ir įstatymai.

tags: #kaip #apskaiciuoti #vidutini #turta