Tinkamai planuojant savo finansus, svarbu apskaičiuoti ne tik darbo užmokestį, mokesčius ir kasdienes išlaidas, bet ir investicijas ar paskolas. Skolinimasis dažnai susijęs su palūkanomis, kurios gali turėti įtakos tiek pajamoms, tiek išlaidoms.

Palūkanos - tai mokestis už pinigų naudojimą, išreikštas procentiniu dydžiu. Skolinantis palūkanas moka skolininkas, o skolinant ar investuojant - palūkanos mokamos investuotojui.

Metinės ir Mėnesinės Palūkanos

Palūkanos gali būti skaičiuojamos kas mėnesį arba kasmet. Metinės palūkanos dažniausiai naudojamos ilgalaikiams finansiniams įsipareigojimams. Jos skiriasi apskaičiuojamu laikotarpiu: metinės palūkanos skaičiuojamos 12 mėnesių laikotarpiui, o mėnesinės - kas mėnesį. Mėnesinės palūkanos dažnai yra brangesnės, nes paskolos grąžinimo terminas yra trumpesnis nei vieneri metai.

Paprastosios ir Sudėtinės Palūkanos

Egzistuoja du pagrindiniai palūkanų tipai: paprastosios ir sudėtinės. Jų apskaičiavimui naudojamos skirtingos formulės.

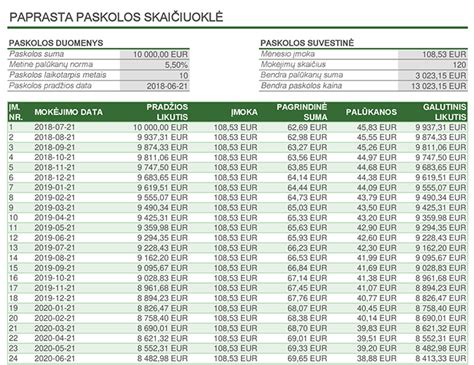

- Paprastosios palūkanos skaičiuojamos nuo pradinės sumos visą skolinimosi laikotarpį, nepriklausomai nuo sukauptų palūkanų. Tai reiškia, kad visą laikotarpį mokamos fiksuotos palūkanos.

- Sudėtinės palūkanos skaičiuojamos atsižvelgiant ne tik į pradinę sumą, bet ir į už ankstesnius laikotarpius priskaičiuotus procentus. Renkantis šį palūkanų tipą, suma perskaičiuojama kiekvieną periodą.

Su paprastosiomis palūkanomis uždirbsite fiksuotą sumą, o su sudėtinėmis - suma nuolat augs, nes prie pradinės sumos kiekvieno periodo pradžioje prisidės gauta suma už praeitą periodą.

Kaip apskaičiuoti palūkanų normas (paprastas būdas)

Kaip Apskaičiuoti Palūkanas: Formulės ir Pavyzdžiai

Norint apskaičiuoti palūkanas, galima pasitelkti formules:

- Paprastosios palūkanos: Pradinė suma x Palūkanų norma x Mokėjimų skaičius. Pavyzdžiui, jei į banką dedate 1000 EUR su 5% metine palūkanų norma 2 metams: 1000 x 0,05 x 2 = 100 EUR.

- Sudėtinės palūkanos: [Pradinė suma x (1 + Palūkanų norma)^Metų skaičius] - Pradinė suma. Pavyzdžiui, jei investuojate 1000 EUR su 5% palūkanomis 2 metams: 1000 x (1 + 0,05)^2 - 1000 = 102,5 EUR.

Tačiau yra paprastesnis būdas - naudoti palūkanų skaičiuoklę. Tai patikimas būdas iš anksto apskaičiuoti tikslią sumą.

Būsto Paskolos Palūkanų Pavyzdys

Jei imama su nekilnojamuoju turtu susijusio būsto kredito bendra suma būtų 110 000 Eur, kai kredito sutarties trukmė - 26 metai, taikant 4 proc. kintamą metinę palūkanų normą, mokant banko nustatytą vienkartinį 0,4 proc. kredito sumos sutarties administravimo mokestį (440 Eur), minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), hipotekos įregistravimo mokestį (8,60 Eur), būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma 4.190 proc., o bendra kredito gavėjo mokama suma būtų - 179 100.51 Eur.

Bendros kredito kainos metinė norma, bendra kredito gavėjo mokama suma, bendras kredito įmokų skaičius ir įmokos suma apskaičiuoti laikantis prielaidų, kad kredito sutartis galios terminą lygų kredito sutarties trukmei, visa kredito suma išmokama sutarties pasirašymo dieną, šalys tinkamai vykdys visus savo įsipareigojimus, kintama palūkanų norma, įkainių dydis ir kitos išlaidos išliks tokios pat kaip ir kredito sutarties sudarymo metu ir bus toliau taikomos iki kredito sutarties pabaigos.

Paskolos Sutarties Mokesčiai

Sudarant kredito sutartį, gali tekti sumokėti įvairius mokesčius. Štai keli pavyzdžiai:

| Paslauga | Įkainis |

|---|---|

| Sutarties mokestis (suteikiant kreditą) | 0,4% kredito sumos, mažiausiai 200 Eur (netaikomas žaliajam būsto kreditui arba refinansuojant supaprastinta tvarka) |

| Įsipareigojimo mokestis | 0,4% nepanaudotos kredito sumos (netaikomas refinansuojant supaprastinta tvarka) |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur (netaikomas refinansuojant supaprastinta tvarka) |

| Kredito sutarties sąlygų keitimas (palūkanų rūšies keitimas) | 0,4% kredito likučio, mažiausiai 200 Eur (keičiant kintamos palūkanų normos maržą ar fiksuotą palūkanų normą, netaikomas refinansuojant supaprastinta tvarka) |

| Išankstinis kredito grąžinimas (jei palūkanos fiksuotosios) | Teisės aktuose nustatytas mokestis, bet ne daugiau kaip 3% grąžinamos kredito sumos |

Refinansavimas

Jei dabartinės paskolos sąlygos netenkina, įmokų suma per didelė arba norite prasitęsti grąžinimo terminą, apsvarstykite galimybę refinansuoti turimą paskolą.

Refinansavimas - būdas palengvinti finansinių įsipareigojimų naštą, sumažinti palūkanas, pratęsti paskolos grąžinimo terminą ar net pasiskolinti papildomai. Norint pasitikrinti refinansuotos paskolos mėnesines įmokas, galima naudoti refinansavimo skaičiuoklę.

tags: #kaip #apskaiciuoti #busto #kredito #palukanas