Deklaruojant pajamas kyla klausimų apie tai, kada privaloma mokėti gyventojų pajamų mokestį (GPM) už parduotą nekilnojamąjį turtą. Pajamos, gautos pardavus nekilnojamąjį turtą, yra gyventojų pajamų mokesčio objektas, įprastai apmokestinamas 15 proc.

Tačiau Gyventojų pajamų mokesčio įstatyme yra keletas lengvatų, kada nekilnojamojo turto pardavimo pajamos laikomos neapmokestinamosiomis pajamomis, pardavėją atleidžiant nuo gyventojų pajamų mokesčio mokėjimo.

Finansinė apskaita: Darbo užmokesčio apskaita

Pagrindinės situacijos, kada nereikia mokėti GPM

Yra trys pagrindinės situacijos, kai pardavus nekilnojamąjį turtą, GPM mokėti nereikia:

- 10 metų terminas. Jei nuo nekilnojamo turto įsigijimo praėjo 10 ir daugiau metų, GPM mokėti nereikia. Jokių papildomų sąlygų, tampa visiškai nesvarbu, kiek mokėjote tuomet ir už kiek parduodate šiandien. Terminas skaičiuojamas dienos tikslumu, todėl atkreipkite dėmesį, kada tiksliai įsigijote savo turtą.

- 2 metus deklaruota gyvenamoji vieta. Jei paskutinius du metus (arba daugiau) Jūs nenutraukiamai deklaravote savo gyvenamąją vietą bute/name, kurį nusprendėte dabar parduoti, GPM mokėti taip pat nereikės.

- Gyvenamoji vieta deklaruota mažiau, nei du metai. Jei prieš parduodant savo būstą, ten deklaravote savo gyvenamąją vietą mažiau nei du metus (nesvarbu, tai metai, mėnuo ar savaitė), Jūs taip pat galite nemokėti GPM, jei per artimiausius metus (nuo pardavimo sandorio dienos) nusipirksite kitą būstą ir ten deklaruosite savo gyvenamąją vietą.

Pavyzdžiai, kada nereikia mokėti GPM

- Jei butą įsigijote 2007, o šiais metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 12 metų. Jis pora metų senesnis, nei numatytas 10 metų terminas.

- Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su vien sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Paprasčiau kalbant - mokesčių mokėti nereikia, jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite.

Kaip skaičiuojamas GPM?

Pirmiausia reiktų paaiškinti, kaip skaičiuojamas mokestis, kurį turite sumokėti parduodami savo NT. 15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT.

Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno. GPM apskaičiuojamas ir mokamas ne nuo visos gautos pardavimo kainos, o nuo pajamų, kurios gautos pardavus žemės sklypą ir sumos, kuri buvo mokėta įsigyjant žemę, skirtumo.

GPM apskaičiavimo formulė

Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas taip:

Kur:

- pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą;

- įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles;

- privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.).

Pavyzdys, kaip skaičiuojamas GPM

2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2019 metais už 125 000 eurų. Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, todėl pasiruoškite mokėti mokesčius. Pardavimo metu notarui išleidote 1000 eurų. Tai jūsų nuostoliai, nuo kurių mokesčių mokėti irgi nereikia.

Taigi 125 000 eurų pardavimo kaina - 100 000 buto įsigijimo kaina - 1000 eurų išlaidos notarui = 24 000 eurų pelno. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.

Ką daryti, jei sandoris nuostolingas?

Deja, ne visada NT sandoriai yra pelningi. Gali būti tokia situacija, kad pirkdami arba gaudami NT (dažniausiai paveldėjimo būdu, nes laimėjimai loterijose - labai reti) mokėjote brangiau, nei parduodate.

O kaip elgtis, kai butą nusipirkote už 50 000 be jokios apdailos ir nebaigtą įrengti? Jį sutvarkėte ir įrengėte iki 100 proc. baigtumo ir pardavėte už 70 000? Taigi, jei butą pirkote už 50 000, remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.

Kada taikomas 20 proc. GPM tarifas?

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Svarbu! Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Žemės pardavimo apmokestinimas

Jeigu parduodama žemė įgyta atkūrus nuosavybės teises ir žemę grąžinus turto savininkų vaikams, sutuoktiniams, vaikaičiams, testamentiniams įpėdiniams ir kitiems Piliečių nuosavybės teisių į išlikusį nekilnojamąjį turtą įstatymo 2 straipsnio 1-2 dalyse nurodytiems asmenims, žemės įsigijimo kaina prilyginama pardavimo kainai, tai parduodant tokią žemę GPM niekada nereikia mokėti.

Kai žemė įgyta kaip dovana, jos įsigijimo kaina laikoma dovanos gavimo metu buvusi tikroji rinkos kaina. Jeigu žemė įgyjama kaip atlyginimas už suteiktas paslaugas, atliktus darbus, perduotas ar suteiktas teises, parduotą ar kitaip investuotą turtą ar lėšas, žemės įsigijimo kaina laikoma tikroji jos rinkos kaina.

Nekilnojamo turto nuoma ir GPM

Nekilnojamo turto nuoma yra taip pat ekonominė veikla, todėl turi būti apmokestinama. Pagrindinė taisyklė labai paprasta - reikia sumokėti GPM nuo visų pajamų už nuomą.

Vienas iš būdų išvengti GPM - įsigyti verslo liudijimą. Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla.

Verslo liudijimo kainos skiriasi priklausomai nuo savivaldybės, kurioje vykdoma veikla ir yra perskaičiuojamos kiekvienais metais.

Pavyzdys:

Butas nuomojamas Vilniuje už 500 Eur per mėnesį arba 6.000 Eur per metus, atitinkamai GPM per metus sudarytų 15 % nuo 6.000 Eur arba 900 Eur.

Svarbu! Nuo 2020 liepos 1 d. gyventojai privalo įsigyti atskirą verslo liudijimą kiekvienam nuomojamam objektui.

Deklaravimas ir sumokėjimas

Gyventojų pajamų mokestis deklaruojamas ir mokamas kartą per metus. Deklaruoti ir sumokėti reikia iki gegužės 1 d.

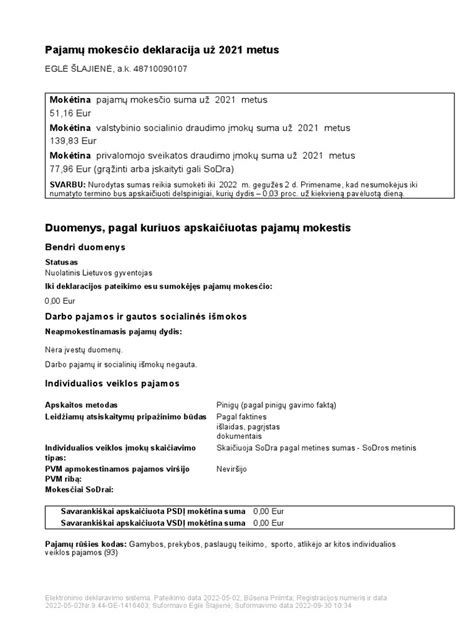

Nuolatinis Lietuvos gyventojas 2021 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2022 m. gegužės 2 d. pateikdamas deklaracijos GPM311 formą.

Patogiausia ir paprasčiausia užpildyti deklaracijas ir pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą.

Sutuoktinių pajamų deklaravimas

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip.

Todėl kiekvienas iš sutuoktinių deklaruoja jam priklausančią nekilnojamojo turto pardavimo pajamų dalį bei sumoka apskaičiuotą mokėtiną pajamų mokestį.

Apskaičiuotas ir deklaruotas 2021 m. metinėje pajamų deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2022 m. gegužės 2 dienos.