Būsto paskola yra viena populiariausių finansinių priemonių, leidžiančių įsigyti arba statyti savo namus net ir tada, kai neturite pakankamai santaupų. Ši paskolos rūšis reikalauja nuodugnaus pasiruošimo ir atsakingo pasirinkimo, nes įsipareigojimas gali trukti iki 30 metų. Tokios būsto paskolos suteikiamos tiek bankų, tiek kitų finansinių įstaigų, todėl prieš priimant sprendimą svarbu įvertinti skirtingus pasiūlymus ir pasirinkti tinkamiausią variantą pagal savo poreikius.

Šiame straipsnyje apžvelgsime pagrindinius dalykus, kuriuos turi žinoti pirmą kartą besiskolinantys: nuo pradinio įnašo ir kreditingumo vertinimo, iki palūkanų rūšių bei galimų rizikų. Nesvarbu, ar būsto ieškote jau dabar, ar tik ruošiatės šiam procesui - susipažinti su paskolos sąlygomis verta dar prieš pateikiant paraišką.

Informacija apie Būsto Paskolas

Informacijos apie būsto paskolas galima rasti tiek bankų interneto svetainėse, tiek kreipiantis tiesiogiai į bankus arba kredito unijas. Rekomenduojama iš anksto palyginti kelių kredito įstaigų pasiūlymus - tiek palūkanų normas, tiek papildomus mokesčius ar sąlygas. Būsto paskola - tai ilgalaikis finansinis įsipareigojimas, skirtas namų įsigijimui, statybai ar remontui, dažniausiai su nekilnojamojo turto įkeitimu.

Prieš pasirašant sutartį, būtina pasitarti su finansų ekspertais, kurie padės įvertinti, ar paskolos sąlygos yra palankios, ir padės išvengti galimų klaidų. Renkantis būsto paskolą, reikia atidžiai išanalizuoti visus pasiūlymus, nes kiekvienas bankas ar kredito įstaiga gali siūlyti skirtingas sąlygas, palūkanų normas ar papildomus mokesčius. Taip pat svarbu įvertinti, ar paskola atitinka jūsų finansines galimybes ir ilgalaikius planus, kad vėliau netektų susidurti su nenumatytais sunkumais.

Būsto Kredito Pasirinkimas

Būsto kredito pasirinkimas priklauso nuo keleto svarbių veiksnių: jūsų gaunamų pajamų, šeimos dydžio, turimų įsipareigojimų bei įkeičiamo turto vertės. Ne mažiau svarbus yra ir paskolos grąžinimo terminas, kuris gali siekti iki 30 metų, bei palūkanų tipas - fiksuotos ar kintamos.

Kadangi būsto paskola yra didelė ir ilgalaikė finansinė atsakomybė, prieš priimdami sprendimą turėtumėte įsivertinti ne tik savo dabartinę finansinę padėtį, bet ir būsimus gyvenimo pokyčius (šeimos pagausėjimą, pajamų augimą ar mažėjimą). Jei kyla abejonių ar klausimų, konsultacija su nepriklausomu finansų ekspertu gali padėti priimti geriausią sprendimą.

Būsto paskolos skirstomos pagal tikslą (pirkimas, statyba, remontas), paskolos sumą ir terminą. Prieš pasirašant sutartį būtina įvertinti, kokias sąlygas siūlo skirtingi bankai: kokią pradinio įnašo dalį reikalauja, kokios yra maržos, ar leidžiama anksčiau grąžinti kreditą be papildomų mokesčių.

Kaip Gauti Būsto Paskolą

Būsto kredito procesas – buto pirkimas

Norėdami gauti būsto paskolą, turėsite atlikti kelis pagrindinius žingsnius:

- Pateikti paraišką banke arba internetu.

- Pristatyti reikalingus dokumentus - prie paraiškos pridėti visus reikalingus dokumentus: tapatybės dokumentą, pajamų įrodymus, turto vertinimą, kitus įsipareigojimus pagrindžiančius dokumentus. Dokumentus reikia pateikti per nustatytą dienų skaičių.

- Laukti sprendimo, kuris priimamas įvertinus jūsų kreditingumą, gaunamas pajamas ir turto vertę; sprendimas dažniausiai priimamas per kelias darbo dienas.

- Gavus teigiamą atsakymą - pasirašyti sutartį ir įvykdyti pradinius įsipareigojimus (pvz., pervesti pradinį įnašą).

- Toliau sekite banko nurodymus dėl kitų žingsnių.

Įmokos mokamos kas mėn., o paskolos suma gali siekti keliasdešimt tūkstančių EUR. Mėnesinė įmoka priklausys nuo paskolos sumos ir palūkanų normos.

Kadangi procesas gali atrodyti sudėtingas, verta kreiptis į nepriklausomus būsto paskolų konsultantus, kurie padės paruošti dokumentus ir derėtis dėl geresnių sąlygų. Svarbu išsamiai susipažinti su visomis sąlygas ir reikalavimais.

Gauti paskolą gali asmenys, kurie turi tvarias, oficialias pajamas, gerą kredito istoriją, o jų finansiniai įsipareigojimai neviršija nustatytų ribų (dažniausiai ne daugiau nei 40 % nuo mėnesinių pajamų).

Būsto paskola gali būti suteikta fiziniam asmeniui, kuris yra Lietuvos Respublikos pilietis arba turi leidimą nuolat gyventi Lietuvoje. Svarbiausias kriterijus - pastovios, oficialios pajamos, leidžiančios užtikrinti paskolos grąžinimą. Norint gauti paskolą, asmuo turi būti pilnametis (nuo 18 metų) ir dažniausiai - bent 6 mėnesius dirbantis dabartinėje darbovietėje be bandomojo laikotarpio. Jei darbo vieta neseniai keitėsi, tačiau perėjimas buvo be pertraukų, o pajamos liko stabilios, tai taip pat gali būti vertinama teigiamai.

Savarankiškai dirbantys asmenys - vykdantys individualią veiklą, turintys mažąją bendriją ar dirbantys su verslo liudijimu - taip pat gali gauti paskolą, jei jų veikla yra stabili, tęstinė ir pajamos įrodomos deklaracijomis bent 2 metus iš eilės.

Pajamos vertinamos skaičiuojant vadinamąjį DTI (angl. Debt-to-Income) santykį - tai dalis pajamų, kuri gali būti skirta visiems finansiniams įsipareigojimams. Pagal Lietuvos Banko rekomendacijas, kredito įmokos neturėtų viršyti 40 % nuo tvarių mėnesio pajamų. Jei turite kitų finansinių įsipareigojimų - vartojamųjų paskolų, lizingų, alimentų - šie įsipareigojimai mažina tą dalį pajamų, kurią galima skirti naujam kreditui.

Būsto Paskola: Teisės ir Draudimas

Imant būsto paskolą, svarbu žinoti ne tik apie palūkanas ar grąžinimo terminus, bet ir apie su paskola susijusias teises bei draudimus. Būsto paskolos paprastai suteikiamos tik su nekilnojamojo turto įkeitimu - tai reiškia, kad jūsų perkamas arba statomas būstas tampa užstatu bankui, kad paskola būtų suteikta. Prieš pasirašant sutartį, reikia įvertinti, ar įkeitimo sąlygos yra jums palankios, ir pasitarti su finansų ekspertais, kurie padės suprasti visus niuansus.

Be to, būsto paskolos dažnai apdraudžiamos - būsto paskolos draudimas gali apsaugoti tiek jus, tiek jūsų šeimą nuo netikėtų įvykių, pavyzdžiui, nedarbo ar nelaimingų atsitikimų, kurie galėtų sutrukdyti laiku grąžinti paskolą. Taip pat verta pasidomėti ir kitų draudimų galimybėmis, kurios gali padėti išvengti finansinių nuostolių.

Prieš priimant sprendimą dėl būsto paskolos, būtina palyginti skirtingus pasiūlymus ir įvertinti, kokias teises ir apsaugas suteikia kiekvienas bankas ar kredito įstaiga, kad jūsų pasirinkimas būtų saugus ir apgalvotas.

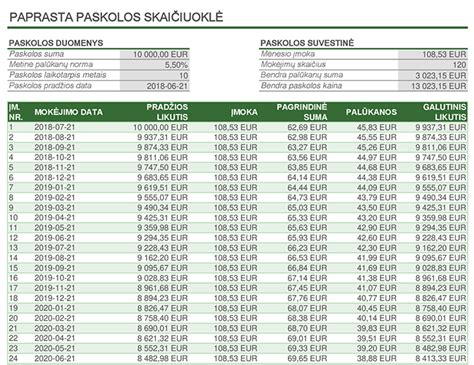

Paskolos ir Palūkanos

Palūkanų norma yra vienas svarbiausių paskolos kaštų elementų. Ji gali būti:

- Fiksuota - nekintanti tam tikrą laikotarpį (pvz., 5 ar 10 metų).

- Kintama - susidedanti iš EURIBOR + banko maržos, atnaujinama kas 3, 6 ar 12 mėnesių.

Paskolos suma ir laikotarpis priklauso nuo jūsų pajamų, turimų įsipareigojimų ir įkeičiamo turto vertės. Didesnės paskolos suteikiamos esant didesniam pradiniam įnašui ir geresnei kredito istorijai.

Prieš priimdami sprendimą, palyginkite skirtingų bankų palūkanas, administravimo mokesčius ir sąlygas anksčiau grąžinti kreditą.

Būsto Paskolų Palyginimas

Šioje lentelėje pateikiami preliminarios skirtingų bankų siūlomos sąlygos. Tikslios sąlygos gali keistis, priklausomai nuo jūsų kreditingumo, įsipareigojimų, NT tipo ir vietos. Rekomenduojama kreiptis į kelis bankus dėl individualaus pasiūlymo.

| Bankas | Pradinio įnašo dydis | Palūkanų tipas | Min. metinė marža (%) | Galimas terminas | Ankstyvas grąžinimas | Išskirtinumas |

|---|---|---|---|---|---|---|

| Swedbank | nuo 15 % | Fiksuota / Kintama | nuo 1,5 % | iki 30 m. | Leidžiamas be mokesčio | Skaitmeninė paraiška internetu |

| SEB | nuo 15 % | Fiksuota / Kintama | nuo 1,6 % | iki 30 m. | Ribotas (priklauso nuo sąlygų) | Lankstus fiksuotų palūkanų pasirinkimas |

| Luminor | nuo 15 % | Kintama | nuo 1,7 % | iki 30 m. | Galimas | Alternatyva - linijinis grąžinimas |

| Citadele | nuo 20 % | Kintama | nuo 1,8 % | iki 30 m. | Galimas | Paskolos ir investiciniam NT |

| Kredito unijos | nuo 20 % - 30 % | Kintama | nuo 2 % | iki 20-25 m. | Priklauso nuo unijos | Lankstumas nišinėse situacijose |