Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla.

Mokesčių mokėjimo būdai nuomojant būstą

Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai. Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Mokesčių Mokėjimo Būdai

Verslo Liudijimas

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Konkretaus Verslo liudijimo kainą galite sužinoti Verslo liudijimo skaičiuoklėje. Savivaldybių tarybų nustatytus fiksuotus pajamų dydžius ir lengvatas rasite čia. Vykdant individualią veiklą pagal verslo liudijimą turite mokėti: pajamų mokestį, kuris yra fiksuotas (kiekvienais metais nustato savivaldybės) ir priklauso nuo pasirenkamos veiklos, veiklos teritorijos ir kt.; privalomojo sveikatos draudimo (PSD) įmokas; valstybinio socialinio draudimo (VSD) įmokas.

Informaciją dėl PSD ir VSD įmokų mokėjimo teikia Sodra. Informaciją apie atvejus, kuriais Jums galėtų atsirasti prievolė registruotis PVM mokėtoju ir / ar mokėti PVM, galite rasti čia. Išsamesnę informaciją rasite čia.

Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų. Taip pat, norint atskaityti su turtu susijusias išlaidas, t.y.

15% GPM

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Kaip Pasirinkti Tinkamą Verslo Liudijimą?

VMI perspėja, kad netinkamai vykdant veiklą ar laiku nesumokėjus mokesčių, gali laukti baudos, delspinigiai ir kitos problemos. Norint legaliai vykdyti negyvenamosios paskirties patalpų nuomą poilsiautojams, būtina pasirinkti tinkamą verslo liudijimą. Klaipėdos apskrities valstybinės mokesčių inspekcijos Mokestinių prievolių departamento vadovė Laimutė Mačernienė išsamiai paaiškino, kokį verslo liudijimą turėtų rinktis Palangos nuomotojai, turintys negyvenamosios paskirties butus:

„Tokios paskirties buto nuomai, renkantis veiklą su verslo liudijimu, galima įsigyti 043 „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimo“ verslo liudijimą. Su šiuo verslo liudijimu galima teikti trumpam (dienai arba savaitės, kelių savaičių ir pan. laikotarpiui) apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, taip pat pusryčių paslaugą, neteikiant kitų papildomų paslaugų.“

Tai reiškia, kad jei norite nuomoti negyvenamosios paskirties butą ir teikti nakvynės paslaugas, turite įsigyti būtent šį verslo liudijimą. Tačiau svarbu pažymėti, kad jis suteikia teisę teikti tik nakvynės ir pusryčių paslaugas - papildomos paslaugos, tokios kaip pilnas maitinimas ar ekskursijų organizavimas, jau reikalautų kitos veiklos registracijos.

L. Mačernienė taip pat pabrėžė, jog nuomotojas privalo savarankiškai administruoti veiklą, priimti rezervacijas ir nustatyti kainas, nes jeigu viską tvarko tokios platformos kaip „Booking.com“ ar „Airbnb“, šis verslo liudijimas jau nebetiks:

„Atkreipiame dėmesį, kad minėtas verslo liudijimas nesuteikia galimybės teikti apgyvendinimo paslaugų per nuomos tarpininkavimo ar nuomos administravimo paslaugas teikiančias įmones, jei tos įmonės viską tvarko už turto nuomotoją, t. y. savininko vardu sukuria platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, jas administruoja, priima bei tvarko rezervacijas, nustato nuomos kainas ir pan.“

Įsigijus verslo liudijimą su veiklos kodu 043, privalėsite mokėti fiksuotą pajamų mokestį, kurio dydį nustato savivaldybės taryba. Be to, teks mokėti privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Šių įmokų dydžiai priklauso nuo minimalios mėnesinės algos (MMA) ir kitų veiksnių. Metams pasibaigus, iki gegužės 1 d., būtina pateikti metinę pajamų deklaraciją.

Beje, reikia įsidėmėti, jog vykdant tokią veiklą gali atsirasti prievolė mokėti pridėtinės vertės mokestį (PVM). Jei per metus jūsų pajamos iš ekonominės veiklos viršija 45 000 eurų, privalote registruotis PVM mokėtoju ir nuo teikiamų paslaugų skaičiuoti 21% PVM. Tai galioja ir apgyvendinimo paslaugoms, teikiamoms su 043 kodo verslo liudijimu.

Kaip jau minėta, svarbu atkreipti dėmesį ir į papildomų paslaugų teikimą. Jei planuojate teikti papildomas paslaugas, tokias kaip pilnas maitinimas, pramogų organizavimas ar kitos paslaugos, turite įsigyti atitinkamus verslo liudijimus arba registruoti individualią veiklą pagal pažymą.

Nesilaikant nustatytų reikalavimų, gali kilti teisinių pasekmių, tokių kaip baudos ar netgi veiklos apribojimai. Todėl svarbu užtikrinti, kad visa veikla būtų vykdoma laikantis galiojančių teisės aktų.

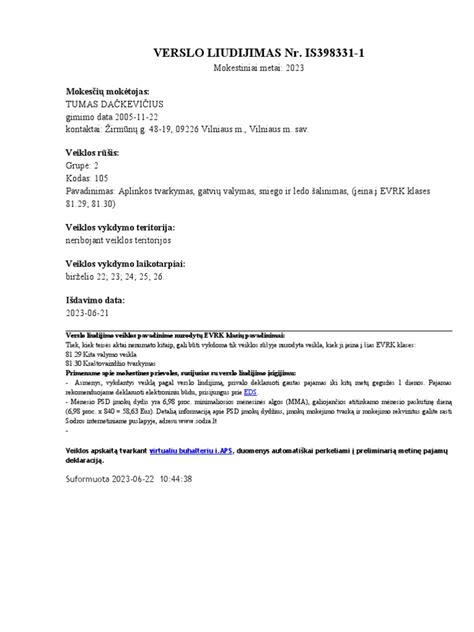

Verslo liudijimas

Verslo Liudijimas ar GPM?

Gyventojai, norintys legaliai nuomoti savo būstą ar kitas gyvenamosios paskirties patalpas kitiems gyventojams, turi dvi galimybes. Pirmoji - įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų“. Jų kainas tvirtina vietos savivaldybių tarybos, todėl įvairiuose miestuose mokestis už verslo liudijimą, skirtą gyvenamosios paskirties patalpų nuomai, gali skirtis. Pavyzdžiui, Vilniuje šiuo metu verslo liudijimas kainuoja 585 eurus metams. Tačiau įsigyti jį galima ir trumpesniam laikotarpiui, bet ne mažiau nei 5 dienoms, kurios gali eiti ir ne iš eilės, ir atsižvelgiant į tai proporcingai apskaičiuojama mokėtina suma. O jei jūsų turtas yra skirtingose savivaldybėse, galite pasirinkti verslo liudijimą, kuriame veiklos teritorija neribojama.

Šį liudijimą įsigiję gyventojai neprivalo mokėti valstybinio socialinio draudimo įmokų, o privalomojo sveikatos draudimo įmokas kas mėnesį reikia mokėti tik jei gyventojas turi draustis savarankiškai. Fiksuoto dydžio gyventojų pajamų mokestis (GPM) pasirinkus verslo liudijimą sumokamas jį įsigyjant ir nepriklauso nuo pajamų, kurias uždirbsite iš nuomos, dydžio. Preliminarią verslo liudijimo kainą patariama apskaičiuoti pasinaudojant VMI interneto svetainėje įdiegta skaičiuokle. Verslo liudijimą patogiausia išsiimti internetu naudojantis paslauga „Mano VMI“, bet tai galima padaryti ir bet kuriame VMI teritoriniame skyriuje.

Antrasis būdas - jeigu esate fizinis asmuo, pasibaigus metams galite tiesiog deklaruoti iš nuomos faktiškai uždirbtas pajamas neatskaičius išlaidų ir sumokėti 15 % GPM. Nekilnojamojo turto nuoma nelaikoma individualia veikla, todėl šios veiklos negalima vykdyti pagal pažymą. Bet nuomotojui pakanka su nuomininku sudaryti nuomos sutartį, o už turto nuomą gautas pajamas deklaruoti iki kitų metų gegužės 1 d., pateikiant metinę gyventojų pajamų mokesčio deklaraciją. Iki tos pačios dienos reikia sumokėti ir GPM.

Bet jei gyventojas teikia gyvenamosios paskirties patalpų nuomos paslaugą juridiniam asmeniui (įmonei, įstaigai, organizacijai), verslo liudijimo nereikia, nes jo pajamos, gautos iš nekilnojamojo turto nuomos, priskiriamos A klasės pajamoms, nuo kurių apskaičiuoti, išskaičiuoti ir sumokėti 15 % pajamų mokestį privalo jas išmokanti įmonė. Todėl jei nuomotojas per kalendorinius metus negavo kitų privalomų deklaruoti pajamų, išskyrus pajamas iš įmonės už patalpų nuomą, šių pajamų jis neprivalo deklaruoti.

Kada Apsimoka Verslo Liudijimas?

Nuspręsti, kurį mokesčių mokėjimo būdą pasirinkti, nesunku, o viskas priklauso nuo to, kiek uždirbsite iš nuomos. Ir aritmetika labai paprasta: jei per mėnesį Vilniuje iš nuomininkų gaunate 320 eurų, šiek tiek mažiau sumokėsite, pasirinkę mokėti 15 % GPM (576 eurai), jei gaunate 325 - jums jau tas pats, nes abiem atvejais mokėsite 585 eurus. Tik nepamirškite, kad iš gautų pajamų neatimsite su veikla susijusių išlaidų - tarkime, lėšų, kaupiamų kosmetiniam remontui, kurio prireiks po kelerių metų. Jei įsigydami būstą investicijai ėmėte paskolą, jos į sąnaudas taip pat nenurašysite. Visais atvejais, net ir turint verslo liudijimą, atimti išlaidų negalima, nes veikla su verslo liudijimu reiškia, kad mokate fiksuotą GPM, ir sumokate jį iš anksto, prieš pradėdamas veiklą.

O jei nuomininkas ar nuomininkai (turint vieną verslo liudijimą galima nuomoti ir kelias gyvenamąsias patalpas) jums kas mėnesį sumoka daugiau nei 325 eurus, labiau apsimoka įsigyti verslo liudijimą. Ir kuo jūsų pajamos didesnės, tuo labiau apsimokės jį turėti. Kita vertus, jei verslo liudijimą įsigijusio būsto nuomotojo pajamos iš šios veiklos kalendoriniais metais viršys 45 tūkst. eurų, tai sumą, kuri susidarys skaičiuojant nuo kito mėnesio iki tų metų pabaigos, gyventojas turi iki kitų metų gegužės 1 d. deklaruoti ir nuo šios sumos sumokėti 15 proc. GPM.

Beje, jei būsto nuomotojas niekur nedirba ir nėra apsidraudęs privalomuoju sveikatos draudimu, visais atvejais, net ir nuomodamas gyvenamąsias patalpas juridiniams asmenims, kas mėnesį jis turės papildomai mokėti 9 % minimalios algos (dabar 380 eurų) dydžio sveikatos draudimo įmokas.

Ką Daryti Neuždeklaravus Pajamų?

VMI duomenimis, asmenų, įsigijusių verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų“ daugėja - 2013 m. buvo įsigyti 4277 verslo liudijimai šiai veiklai vykdyti, 2014 m. - 5042, pernai - 5768, o šiemet juos įsigijo 6812 gyventojai.

Auga ir gyventojų deklaruojamos pajamos, gautos iš nekilnojamojo turto nuomos: už 2013 m. 46,5 tūkst. gyventojų deklaravo apie 123 mln. eurų iš šios veiklos gautų pajamų, už 2014 m. 52 tūkst. gyventojų deklaravo 149 mln. eurų, o už 2015 m. beveik 54 tūkst. gyventojų deklaravo jau apie 168 mln. eurų gautų pajamų, įskaitant sumokėjusius 15 % GPM nuo faktiškai gautų pinigų ir įsigijusius verslo liudijimus.

Asmenims, įstatymų nustatyta tvarka nedeklaruojantiems iš nuomos gautų pajamų, gali būti pritaikytos trejopo pobūdžio sankcijos - nuobaudos pagal LR administracinių teisės pažeidimų kodeksą, bausmės pagal LR baudžiamąjį kodeksą arba baudos pagal LR mokesčių administravimo įstatymą. Baudžiamoji atsakomybė taikoma retai ir tik už itin šiurkščius įstatymo pažeidimus, o dažniausiai taikomos administracinės nuobaudos - nuo įspėjimo iki baudos, kurios dydis gali būti nuo 57 iki 144 eurų. Tačiau jei akivaizdžiai siekiama nuslėpti mokesčius, gali tekti sumokėti ir didesnę baudą - nuo 579 iki 1158 eurų.

Tad jei išnuomojote butą viename sostinės miegamųjų rajonų, tarkime, už 300 eurų per mėnesį, kažin ar norėsis paaukoti baudai trečdalį šios sumos. Dar pridėkime GPM, kurį vis tiek teks sumokėti, ir delspinigius, ir iš „sutaupyto uždarbio“ ne kažin kas liks. O GPM deklaruojant pajamas nuo šios sumos būtų buvęs tik 540 eurų...

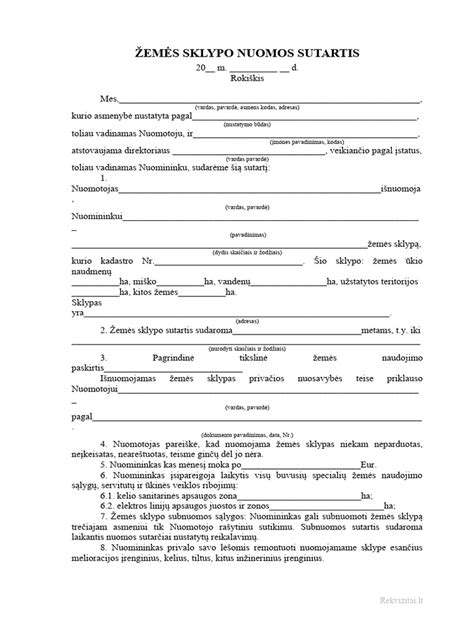

Būsto Nuomos Sutartis

Įprastai nuomotojo (asmens, siūlančio būstą) ir nuomininko (asmens, ieškančio būsto) interesai sudarant nuomos sutartį skiriasi. Nuomotojas siekia išnuomoti jam priklausantį būstą kuo brangiau ir kuo geresnėmis sąlygomis, tuo tarpu nuomininko interesas yra išsinuomoti būstą kuo mažesne kaina ir kuo palankesėmis jam sąlygomis. Būsto nuomos sutartis nėra būtinybė, t.y. esant tam tikroms įstatyme nurodytoms sąlygoms, gyvenamasis būstas gali būti išnuomojamas ir žodžiu. Visgi, rašytinės būsto nuomos sutarties sudarymas leidžia išvengti galimų ginčų tarp nuomotojo ir nuomininko, arba, jiems kilus - juos išspręsti žymiai paprasčiau.

Svarbiausi Būsto Nuomos Sutarties Punktai:

- Sutarties šalių identifikavimas - nuomos sutartyje būtina nurodyti nuomotojo ir nuomininko vardus, pavardes, asmens kodus ir kontaktinius duomenis. Atkreiptinas dėmesys, kad sudarant nuomos sutartį nuomininkui yra svarbu įsitikinti, kad nuomotojas yra tikrasis nuomojamo būsto savininkas, kadangi įstatymas numato, kad sudaryti būsto nuomos sutartį gali tik nekilnojamojo turto savininkas.

- Nuomos mokesčio dydis ir mokėjimo tvarka - ši sutarties sąlyga nuomotojui ir nuomininkui iš esmės yra pati svarbiausia, todėl nuomos sutartyje būtina aiškiai nurodyti: a) nuomos mokesčio dydį (pinigų sumą); b) mokėjimo formą - (mokama grynais pinigais, ar banko pavedimu (tokiu atveju būtina nurodyti banko sąskaitą, į kurią bus pervedamas nuomos mokestis)), c) mokėjimo periodiškumą, t.y. kas kiek laiko ir iki kada turi būti sumokėtas nuomos mokestis, pavyzdžiui, kas mėnesį, iki einamojo mėnesio paskutinės dienos. Šioje vietoje būtina papildomai pažymėti, kad įstatymas numato, jog nuomos mokestis sutarties galiojimo metu gali būti perskaičiuojamas ne daugiau kaip kartą per metus.

- Komunalinių mokesčių mokėjimo tvarka - nuomos sutartyje būtina nurodyti kas bus atsakingas už komunalinių mokesčių sumokėjimą, t.y. pats nuomininkas, ar nuomotojas.

- Užstato (depozito) sumokėjimas - sudarant nuomos sutartį nuomotojas gali pareikalauti, kad nuomininkas sumokėtų užstatą (depozitą), kuris yra kaip garantija nuomotojui, kad nuomininkui padarius žalą nuomojamame būste, ar laiku nesumokėjus nuomos mokesčio, nuomotojas galėtų visiškai ar iš dalies padengti savo patirtus nuostolius.

- Nuomos sutarties terminas - nuomos sutartis gali būti terminuota, kuomet būstas nuomojamas tam tikrą sutartyje apibrėžtą laiko tarpą, pavyzdžiui, 1 metus, ir neterminuota, kuomet būstas yra nuomojamas neterminuotą laiko tarpą. Šalys yra laisvos pasirinkti nuomojamo būsto sutarties terminą. Visgi, yra rekomenduotina sudaryti terminuotą nuomos sutartį, kadangi aiškus nuomos sutarties termino pabaigos žinojimas yra naudingas tiek nuomotojui, tiek nuomininkui, nes tai leidžia sutarties šalims iš anksto planuoti savo būsimus veiksmus ateityje, susijusius su gyvenamuoju būstu.

- Būsto perdavimo-priėmimo sąlygos - sudarant būsto nuomos sutartį būtina sudaryti būsto perdavimo-priėmimo aktą, kuris gali būti surašomas kaip atskiras dokumentas, arba įtraukiamas į sudaromą nuomos sutartį. b) kartu su būstu perduodamus baldus, buitinę techniką ir kitus daiktus. c) skaitliukų rodmenis, pavyzdžiui, elektros, šilto ir karšto vandens parodymus. Būsto būklę ir visų jame esančių daiktų defektus rekomenduotina užfiksuoti nuotraukomis ir jas pridėti prie perdavimo-priėmimo akto. Esamų defektų aprašymas ir jų fotofiksacija leidžia išvengti ginčų ir įvairių interpretacijų nuomos sutarties pabaigoje dėl buvusios daiktų būklės jų perdavimo metu.

Sutarties šalims siekiant didesnės teisių garantijos, yra rekomenduotina sudarytą nuomos sutartį išviešinti, ją įregistruojant viešame registre. Nuomos sutarties išviešinimas yra naudingas abejoms sutarties šalims dėl įvairių priežasčių. Pavyzdžiui, nuomos sutarties išviešinimas garantuoja nuomininkui, kad keičiantis išnuomoto būsto savininkui nuomos sutartis liks galioti, t.y., kad naujasis būsto savininkas neturės teisės nutraukti nuomos sutarties, teigdamas, kad jo ir nuomininko nesieja jokia sutartis. Tuo tarpu nuomotojui nuomos sutarties įregistravimas gali būti naudingas išvengiant atsakomybės dėl žalos atlyginimo, kurią sukėlė nuomininkas. Pavyzdžiui, jeigu nuomos sutartis yra įregistruota ir nuomininkas aplieja žemiau esantį būstą, padarytą žalą nukentėjusiam asmeniui tiesiogiai turės atlyginti pats nuomininkas, o ne nuomotojas, kadangi išviešinus nuomos sutartį nuomininkas yra laikomas oficialiu būsto valdytoju, t.y.

Nuomos sutartis

*Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.