Ilgalaikis turtas yra esminė įmonės nuosavybės dalis, naudojama ilgiau nei vienerius metus veiklos tikslams ir generuojanti ekonominę naudą. Tai gali būti pastatai, įranga, programinė įranga ar net investicijos. Ilgalaikio turto apskaita ir tinkamas jo valdymas yra esminė kiekvienos įmonės finansų valdymo dalis.

Šiame straipsnyje išnagrinėsime, kas yra ilgalaikis materialusis turtas (IMT), kaip jis pripažįstamas, vertinamas ir apskaitomas įmonėse. Aptarsime IMT įsigijimo savikainą, nusidėvėjimo skaičiavimo metodus ir kitus svarbius aspektus.

Kas yra Materialusis Ilgalaikis Turtas?

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienerius metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse.

Pavyzdžiai:

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Materialusis ilgalaikis turtas turi didelę reikšmę įmonės finansinei būklei ir veiklos rezultatams, jis naudojamas prekėms gaminti, paslaugoms teikti, nuomai. Kai kuris materialusis ilgalaikis turtas (pvz., įsigytas darbo saugos, gamtosaugos, valdymo tikslais), nors ir neduoda tiesioginės ekonominės naudos, įmonei yra labai svarbus, jo naudojimas ir tinkama priežiūra gali padėti pasiekti numatytų tikslų.

Apskaitos Ypatumai

Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Valdymas

Naudojantis verslo valdymo sistemomis, galima lengvai sekti turto nusidėvėjimą, apskaitą ir generuoti ataskaitas tiek vidinei analizei, tiek auditui. Tai ypač aktualu įmonėms, turinčioms didelį fizinį turtą ir norinčioms jį valdyti centralizuotai.

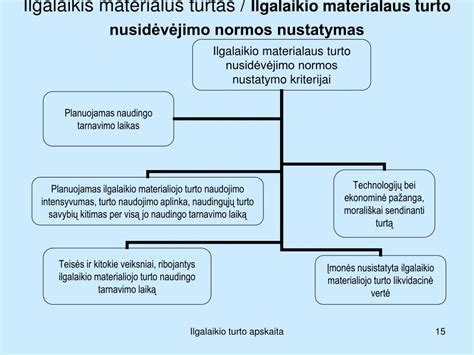

Kriterijai, pagal kuriuos turtas priskiriamas ilgalaikiam materialiajam turtui

Materialusis turtas turi būti priskiriamas ilgalaikiam turtui, jei jis atitinka visus šiuos požymius:

- Įmonė ketina jį naudoti ilgiau nei vienerius metus;

- Įmonė pagrįstai tikisi gauti iš turto ekonominės naudos būsimais laikotarpiais;

- Įmonė gali patikimai nustatyti turto įsigijimo (pasigaminimo) savikainą;

- turto įsigijimo (pasigaminimo) savikaina yra ne mažesnė už minimalią ilgalaikio materialiojo turto vieneto savikainą, įmonės nusistatytą kiekvienai turto grupei.

Sprendžiant, kurį turtą pripažinti ilgalaikiu, o kurį trumpalaikiu, reikia nustatyti turto teikiamą ekonominę naudą, atsižvelgti į įmonės dydį, turto vertę, numatomas uždirbti pajamas ir pelną.

Nustatydama minimalią ilgalaikio materialiojo turto vertę, įmonė turi laikytis atsargumo principo, kad nesudarytų pagrindo nepagrįstai padidinti arba sumažinti savo sąnaudas.

Pavyzdys

Steigiama nauja įmonė, kuri teiks projektavimo paslaugas. Planuojama, kad įmonėje dirbs 10 darbuotojų ir jų pagrindinės darbo priemonės (be kanceliarinių reikmenų) bus kompiuteriai ir darbo stalai su kėdėmis. Įmonė planuoja užsidirbti nuo 200 000 iki 300 000 EUR pajamų ir įsigyti turto tokiomis kainomis:

- 10 darbo stalų su kėdėmis komplektus už 6350 EUR (635 EUR x 10 vnt.)

- 8 kompiuterius už 12 000 EUR (1500 EUR x 8 vnt.).

Įvertinusi ilgalaikio materialiojo turto būsimą ekonominę naudą, jo naudingo tarnavimo laiką, likvidacinę vertę, planuojamas uždirbti pajamas ir būsimą pelną, įmonė patvirtino 1 100 EUR minimalią ilgalaikio materialiojo turto vieneto vertę.

Ilgalaikio Turto Pripažinimas ir Pirminis Įvertinimas

Ilgalaikio materialiojo turto įsigijimo (pasigaminimo) savikaina apima už tokį turtą sumokėtą pinigų sumą arba kito sunaudoto turto vertę, atvežimo išlaidas, taip pat, tokius mokesčius kaip muitai arba akcizai.

Nemokamai gauto turto įsigijimo savikaina nustatoma atsižvelgiant į turto tikrąją vertę.

Visas ilgalaikis materialusis turtas, kurį įmonė turi įsigijusi arba pasigaminusi, apskaitoje yra registruojamas turto įsigijimo arba pasigaminimo savikaina. Toks turtas gali būti apskaitomas dviem būdais: įsigijimo savikaina arba perkainota verte.

Lietuvos Respublikos finansų ministro 2008 m. gegužės 8 d. įsakymu Nr. 2022 m. birželio 14 d. įsakymo Nr. 6.5. Ilgalaikio materialiojo turto naudingo tarnavimo laikas (toliau - naudingo tarnavimo laikas) - laikotarpis, kuriuo viešojo sektoriaus subjekto veikloje naudojamas ilgalaikis materialusis turtas gali teikti naudos.

Įsigijimo Savikainos Sudėtis

Į IMT įsigijimo savikainą įtraukiamos tiesiogiai priskirtinos išlaidos, tokios kaip:

- Žemės sklypo ir aikštelės paruošimo išlaidos.

- Ilgalaikio materialiojo turto atvežimo iki pirminės jo montavimo (statymo) vietos išlaidos.

- Sumontavimo, instaliavimo, remonto, atlikto iki turto naudojimo pradžios, pirminių apmokymų dirbti su turtu išlaidos ir kitos turto paruošimo naudoti išlaidos.

- Projektavimo darbų išlaidos.

- Turto išbandymo ir paleidimo išlaidos, skirtos nustatyti, ar ilgalaikis materialusis turtas tinkamai veikia.

- Turto registravimo išlaidos.

- Įvertintos turto išmontavimo (nugriovimo) ir vietos sutvarkymo išlaidos.

Į IMT įsigijimo savikainą neįtraukiamos eksploatavimo išlaidos, priskiriamos to ataskaitinio laikotarpio.

Turto Mainai

Kai IMT įsigyjamas mainais už jį perduodant kitos paskirties IMT ar kitą turtą, jo vertė nustatoma pagal mainais gaunamo turto tikrąją rinkos vertę.

Ilgalaikio Turto Vertinimas po Pirminio Pripažinimo

Po pirminio pripažinimo IMT, išskyrus žemę ir kultūros vertybes, vertinamas įsigijimo savikainos metodu arba tikrosios vertės metodu.

Nusidėvėjimo Metodai

Turto nusidėvėjimas yra skaičiuojamas metine nusidėvėjimo norma, kurią įmonė turi nusistatyti atsižvelgdama į turto naudojimo laiką. Lietuvoje yra taikomi keturi materialaus turto nusidėvėjimo skaičiavimo metodai:

- Tiesiogiai proporcingas (tiesinis)

- Mažėjančios vertės

- Gamybinis

- Sumos

Nustatant IMT naudingo tarnavimo laiką, atsižvelgiama į sutartines ar kitas juridines teises. IMT vienetai, kurių apskaitai taikomas tikrosios vertės metodas, VSS patikrina tikrąją vertę kiekvienų finansinių metų pabaigoje.

Tikrosios Vertės Metodas

Taikant tikrosios vertės metodą, turtas pervertinamas iki tikrosios rinkos vertės. VSS patikrina tikrąją vertę kiekvienų finansinių metų pabaigoje.

Vėlesnės Su IMT Susijusios Išlaidos ir Jų Apskaita

Vėlesnės su IMT susijusios išlaidos gali būti priskiriamos turto vertei, jei jos prailgina naudingo tarnavimo laiką arba pagerina jo savybes. Kilnojamųjų kultūros vertybių konservavimo ir restauravimo bei nekilnojamųjų kultūros vertybių tvarkybos darbų išlaidos taip pat gali būti įtrauktos į turto vertę.

Jei atlikus esminį turto pagerinimą buvo prailgintas naudingo tarnavimo laikas, šios išlaidos priskiriamos turto vertei.

Nuostoliai Dėl Turto Nuvertėjimo

Sudarydamas finansines ataskaitas, įmonė turi įvertinti, ar nėra požymių, kad turto vertė sumažėjo. Nuostoliai dėl turto nuvertėjimo pripažįstami, jei atgaunamoji turto suma yra mažesnė už jo balansinę vertę.

IMT Nurašymas ir Perleidimas

IMT turi būti nurašomas iš apskaitos šiais atvejais jį perleidžiant arba kai jis nebetinkamas naudoti. Įmonei norint turtą nurašyti turi būti atsižvelgiama į jo būklę ir galimą likvidacinę vertę.

Apskaitoje įsigytas turtas turėtų būti registruojamas įsigijimo savikaina.

Ilgalaikio Materialiojo Turto Grupės

Pagrindinės ilgalaikio materialiojo turto grupės:

- Žemė

- Pastatai - gyvenamieji

- Pastatai - negyvenamieji

- Infrastruktūra

- Mašinos ir įrenginiai

- Transporto priemonės

- Kita įranga ir prietaisai

- Nebaigta statyba

- Kitas ilgalaikis materialusis turtas

Informacijos Pateikimas Finansinių Ataskaitų Aiškinamajame Rašte

VSS taip pat pateikia informaciją finansinių ataskaitų aiškinamajame rašte apie IMT vertės pagal turto grupes pasikeitimą per ataskaitinį laikotarpį.

Ši informacija padeda įmonėms tinkamai valdyti ir apskaityti savo ilgalaikį materialųjį turtą, užtikrinant teisingą finansinių ataskaitų pateikimą.

Materialusis ir nematerialusis ilgalaikis turtas

Materialusis turtas - apčiuopiami objektai (pvz., pastatai, įranga), o nematerialusis - nematomi, bet naudą teikiantys turtai (pvz., licencijos, programos).

Turto perkainojimas

Tai ilgalaikio turto vertės atnaujinimas pagal rinkos realijas.

tags: #jeigu #ilgalaikis #materialus #turtas #apskaitomas #isigijimo