Būsto nuomos kompensacija - viena iš paramos būstui formų. Mažesnes pajamas gaunantys asmenys gali gauti paramą būstui išsinuomoti - pasinaudoti būsto nuomos mokesčio dalies kompensacija, kuri mokama vadovaujantis LR paramos būstui įsigyti ar išsinuomoti įstatymu. Šiame straipsnyje aptarsime, kas gali pretenduoti į šią kompensaciją, kokie dokumentai reikalingi, ir kaip vyksta prašymų pateikimas bei nagrinėjimas.

Kas Gali Pretenduoti į Būsto Nuomos Kompensaciją?

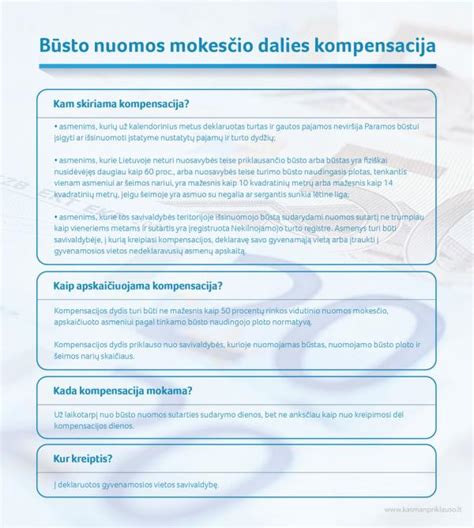

Pagal Paramos būstui įsigyti ar išsinuomoti įstatymo 17 straipsnį, būsto nuomos ar išperkamosios būsto nuomos mokesčio dalies kompensacija gali būti skiriama asmenims ar šeimoms, kurie atitinka šias sąlygas:

- Yra deklaravę (deklaracijos forma FR0001) savo turtą ir pajamas už praėjusius kalendorinius metus ir jų vertė neviršija nustatytų dydžių (vertinamos tik grynosios („į rankas“) metinės pajamos, atskaičius pajamų ir „Sodros“ mokesčius.

- Išsinuomojo fiziniams ar juridiniams asmenims (išskyrus savivaldybes) priklausantį tinkamą būstą (kurio vienam asmeniui ar šeimos nariui tenkantis naudingasis plotas, vertinamas mokant būsto nuomos mokesčio dalies kompensaciją, yra ne mažesnis kaip 10 kv. m ir ne didesnis kaip 14 kv. m.

- Pagal Civiliniame kodekse nustatytas sąlygas ne trumpiau kaip vieniems metams sudarytą būsto nuomos sutartį, pagal kurią išsinuomojo fiziniams asmenims (išskyrus asmens ar šeimos narių artimuosius giminaičius) ar juridiniams asmenims priklausantį būstą (išskyrus savivaldybei priklausantį būstą, švietimo įstaigų, mokslo ir studijų institucijų nuomojamus nuosavybės, patikėjimo, panaudos ar kita teise valdomus bendrabučius), esantį savivaldybės, kurioje asmuo ar šeima yra deklaravę savo gyvenamąją vietą, o jeigu deklaruotos gyvenamosios vietos neturi, - savivaldybės, kurioje yra įtraukti į gyvenamosios vietos nedeklaravusių asmenų apskaitą, teritorijoje.

- Būsto nuomos sutartyje nurodytas būsto nuomos mokesčio dydis per mėnesį neviršija vidutiniškai per mėnesį asmeniui ar šeimai tenkančių pajamų.

Vidutiniškai per mėnesį asmeniui ar šeimai tenkančios pajamos, nevertinant pagal šį įstatymą mokamos būsto nuomos mokesčio dalies kompensacijos, apskaičiuojamos pagal deklaruotas pajamas arba pagal asmens ar šeimos pateiktus duomenis apie praėjusių 6 mėnesių asmens ar šeimos pajamas, gautas iki kreipimosi dėl paramos būstui išsinuomoti, jeigu vidutiniškai per mėnesį asmeniui ar šeimai tenkančios pajamos, apskaičiuotos pagal deklaruotas pajamas, yra mažesnės nei būsto nuomos sutartyje nurodytas būsto nuomos mokesčio dydis per mėnesį.

Papildomos Sąlygos Studentams

Nedirbantiems studentams būsto nuomos mokesčio dalies kompensacijos dydis apskaičiuojamas, iš būsto nuomos sutartyje nurodyto būsto nuomos mokesčio dydžio atimant mokslo ar studijų institucijos išduotoje pažymoje nurodytą vidutinio apgyvendinimo mokslo ar studijų institucijos bendrabutyje mokesčio asmeniui per mėnesį dydį.

Jeigu dėl būsto nuomos mokesčio dalies kompensacijos kreipiasi pilnametis, ne vyresnis kaip 24 metų, nedirbantis asmuo, kuris mokosi bendrojo ugdymo mokykloje, profesinio mokymo įstaigoje ar aukštojoje mokykloje ir mokslo ar studijų tikslais yra pakeitęs nuolatinę gyvenamąją vietą į gyvenamąją vietą kitoje savivaldybėje, reikalinga mokslo ar studijų institucijos išduota pažyma, patvirtinanti, kad mokslo ar studijų institucijos bendrabučiuose nepakanka apgyvendinimo vietų ir (ar) kad asmuo, kuris kreipiasi dėl būsto nuomos mokesčio dalies kompensacijos, neatsisakė jam pasiūlytos apgyvendinimo vietos, kai mokslo ar studijų institucijos bendrabučiuose yra laisvų apgyvendinimo vietų.

Kokie Dokumentai Reikalingi?

Kreipiantis dėl būsto nuomos mokesčio dalies kompensacijos, reikalingi šie dokumentai:

- Prašymas gauti būsto nuomos mokesčio dalies kompensaciją (BP-4 forma).

- Būsto nuomos sutartis, sudaryta ne trumpiau kaip 1 metams ir įregistruota VĮ „Registrų centras“ Nekilnojamojo turto registre (NTR) bei pats NTR išrašas (nuomojamo būsto vienam asmeniui ar šeimos nariui tenkantis naudingasis plotas negali būti mažesnis kaip 10 kv. m. arba 14 kv. m.

- Pažyma apie artimo giminystės ryšio tarp nuomininko ir nuomotojo nebuvimą (ją išduoda VĮ „Registrų centras“).

- Mokslo ar studijų institucijos išduota pažyma (jei taikoma).

Prašymų Pateikimas ir Nagrinėjimas

Dėl būsto nuomos mokesčių dalies kompensacijos asmenys turi kreiptis į savivaldybės Socialinės paramos skyrių.

Savivaldybės administracija sprendimą dėl būsto nuomos ar išperkamosios būsto nuomos mokesčio dalies kompensacijos mokėjimo priima ne vėliau kaip per 30 kalendorinių dienų nuo asmens ar šeimos kreipimosi.

Būsto nuomos ar išperkamosios būsto nuomos mokesčio dalies kompensacijos mokamos už laikotarpį nuo būsto nuomos ar išperkamosios būsto nuomos sutarties sudarymo dienos, jeigu savivaldybės administracija priėmė sprendimą mokėti būsto nuomos ar išperkamosios būsto nuomos mokesčio dalies kompensaciją, bet ne anksčiau kaip nuo asmens ar šeimos kreipimosi dėl būsto nuomos ar išperkamosios būsto nuomos mokesčio dalies kompensacijos.

Kai asmuo ar šeima nuomojasi tą patį būstą ir kreipiasi dėl būsto nuomos ar išperkamosios būsto nuomos mokesčio dalies kompensacijos mokėjimo pratęsimo, būsto nuomos ar išperkamosios būsto nuomos mokesčio dalies kompensacija mokama nuo teisės į būsto nuomos ar išperkamosios būsto nuomos mokesčio dalies kompensaciją nustatymo dienos ir kompensuojama už laikotarpį nuo einamųjų metų sausio 1 d.

Būsto nuomos ar išperkamosios būsto nuomos mokesčio dalies kompensacija mokama už praėjusį mėnesį (mokant pirmą kartą, kai savivaldybės administracija priima sprendimą mokėti būsto nuomos ar išperkamosios būsto nuomos mokesčio dalies kompensaciją, - už visą laikotarpį nuo būsto nuomos ar išperkamosios būsto nuomos sutarties sudarymo dienos, bet ne anksčiau kaip nuo asmens ar šeimos kreipimosi dėl būsto nuomos ar išperkamosios būsto nuomos mokesčio dalies kompensacijos) ir pervedama ne vėliau kaip iki einamojo mėnesio dvidešimt penktos kalendorinės dienos nuomininkui arba rašytiniu nuomininko prašymu tiesiogiai nuomotojui.

Kompensacijos Dydis

Asmenims, nurodytiems šio įstatymo 17 straipsnio 1 dalies 3 punkte, būsto nuomos mokesčio dalies kompensacijos dydis apskaičiuojamas, iš būsto nuomos sutartyje nurodyto būsto nuomos mokesčio dydžio atimant mokslo ar studijų institucijos išduotoje pažymoje nurodytą vidutinio apgyvendinimo mokslo ar studijų institucijos bendrabutyje mokesčio asmeniui per mėnesį dydį.

Šios būsto nuomos kompensacijos dydis negali viršyti nuomos mokesčio dydžio. Taikomos „lubos“ kompensacijos dydžiui - ji negalės būti didesnė nei 1 VRP vienam asmeniui (176 Eur).

Pavyzdžiai

1 pavyzdys: Asmuo uždirba atskaičius mokesčius apie 710 eurų, o jo būsto nuomos mokestis yra 400 eurų per mėnesį. Šis nuomos mokestis sudaro apie 56 proc. mėnesinių asmens pajamų, taigi, jis turi teisę į būsto nuomos mokesčio kompensaciją. 40 proc. mėnesinių asmens pajamų sudaro 284 eurus. Būsto nuomos mokesčio dalies kompensacijos dydis per mėnesį šiam asmeniui būtų 116 eurų.

2 pavyzdys: Du dirbantys asmenys uždirba iš viso 1420 eurų per mėnesį. Būsto nuomos mokestis - 700 eurų. Tai sudaro apie 50 proc. Šeimos mėnesio pajamų, taigi, toks dydis atitinka Įstatyme pateiktą įsipareigojimų ir pajamų santykio ribą. 40 proc. šeimos pajamų dalis lygi 568 eurams.

Fizinių ir Juridinių Asmenų Dalyvavimas

Savivaldybės administracija sudaro fizinių ir juridinių asmenų, pageidaujančių asmenis ir šeimas nuomos pagrindais aprūpinti būstu, nuomojamų būstų sąrašą.

Fiziniai ir juridiniai asmenys, pageidaujantys asmenis ir šeimas nuomos pagrindais aprūpinti būstu ir nuomojamų būstų duomenis paskelbti Savivaldybės interneto svetainėje, Savivaldybės administracijai pateikia laisvos formos prašymą, kuriame nurodo šiuos norimo išnuomoti būsto duomenis: adresą, unikalų numerį, bendrą ir naudingą plotą, namo, kuriame yra būstas, aukštą, kambarių skaičių ir informacijos skelbimo laikotarpį.

Kur Kreiptis Dėl Išsamesnės Informacijos?

Dėl išsamesnės informacijos apie būsto nuomos kompensaciją, galite kreiptis į savo savivaldybės administracijos atsakingus skyrius. Pavyzdžiui, Vilniaus rajono gyventojai gali kreiptis į Ekonomikos ir turto valdymo skyrių. Kaišiadorių rajono gyventojai gali kreiptis į Turto valdymo skyrių.

Svarbu: Šiame puslapyje pateikta informacija yra bendro pobūdžio.

Ilgalaikis turtas

Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Tai gali būti pastatai, įranga, programinė įranga ar net investicijos.

Materialusis Ilgalaikis Turtas

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienerius metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse.

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Nematerialusis Ilgalaikis Turtas

Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės. Nors toks turtas nematomas, jis dažnai yra itin svarbus įmonės konkurencingumui ir inovacijų plėtrai.

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Šis turtas apskaitomas kaip nematerialusis ilgalaikis turtas, jeigu jo naudojimo laikotarpis yra ilgesnis nei vieni metai, jis atneša naudą ir gali būti įvertintas patikimai. Dažniausiai taikoma amortizacija, kuri apskaičiuojama per nustatytą turto naudojimo laikotarpį.

Finansinis Ilgalaikis Turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai.

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Ilgalaikio Turto Vertės Nustatymas

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje. Vertė įtakoja ne tik apskaitos įrašus, bet ir vėlesnį nusidėvėjimo skaičiavimą, mokesčius bei įmonės finansinių ataskaitų tikslumą.

Pirminė Vertė (Įsigijimo Savikaina)

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

- Pirkimo kainą (be PVM);

- Transportavimo ir montavimo išlaidas;

- Draudimo, muito ir kitas papildomas išlaidas;

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje.

Vėlesnis Vertės Pokytis

Turto vertė gali būti:

- Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas);

- Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.);

- Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą.

Ilgalaikio Turto Apskaita Įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo. Ši apskaita leidžia įmonei ne tik kontroliuoti turtą, bet ir tiksliai planuoti finansinius srautus.

Pagrindiniai Apskaitos Žingsniai:

- Registracija: Turtas įtraukiamas į ilgalaikio turto registrą su unikaliu identifikatoriumi.

- Nusidėvėjimo skaičiavimas: Priklausomai nuo pasirinkto metodo (tiesinis, degresyvus), nustatomas mėnesinis ar metinis nusidėvėjimas.

- Ataskaitų rengimas: Kuriamos turto likutinės vertės, nusidėvėjimo, nurašymo ar remonto ataskaitos.

- Inventorizacija: Periodiškai tikrinamas faktinis turto buvimas ir būklė.

Turto Nurašymas ir Pardavimas

Net ir ilgalaikis turtas turi savo „gyvavimo pabaigą“. Kai turtas tampa nebetinkamas naudoti arba jo nebeapsimoka remontuoti, jis nurašomas arba parduodamas.

Nurašymas

Nurašymas reiškia, kad turtas yra pašalinamas iš įmonės apskaitos. Tai gali įvykti dėl:

- Pilno nusidėvėjimo;

- Fizinio sunaikinimo (pvz., gedimo, avarijos);

- Nereikalingumo arba pasenusios technologijos.

Pardavimas

Jei turtas vis dar turi rinkos vertę, įmonė gali jį parduoti. Tokiu atveju:

- Pelnas arba nuostolis apskaičiuojamas kaip skirtumas tarp pardavimo kainos ir likutinės vertės;

- Būtina išrašyti sąskaitą faktūrą;

- Pajamos deklaruojamos ir apmokestinamos.

Investicinis Turtas

Investicinis turtas - tai ilgalaikis turtas, kurį įmonė įsigyja ne savo veiklai vykdyti, bet investicijų tikslais. Jo paskirtis - ne gamyba ar paslaugų teikimas, o vertės augimas ar pastovios pajamos (pvz., nuoma).

Tipiniai Pavyzdžiai:

- Komercinės paskirties nekilnojamasis turtas;

- Nuomojami butai ar pastatai;

- Žemės sklypai, laikomi perpardavimui;

- Įmonės įsigytos kitos bendrovės akcijos ar dalys (jei jos nelaikomos strateginiu valdymo turtu).

Apskaitos Ypatumai:

- Investicinis turtas gali būti vertinamas tikrąja rinkos verte arba įsigijimo savikaina;

- Gali būti perkainojamas reguliariai, priklausomai nuo rinkos situacijos;

- Pajamos iš nuomos ar vertės padidėjimo deklaruojamos atskirai nuo pagrindinės veiklos.

Svarbu! Investicijų apskaita turi atitikti finansinės atskaitomybės reikalavimus, o netikslumai gali iškreipti įmonės finansinį vaizdą. Todėl naudinga turėti skaidrią apskaitos sistemą, leidžiančią tiksliai registruoti ir sekti visus finansinius instrumentus.

Apibendrinant, pateikiama lentelė su pagrindiniais turto tipais ir jų apskaitos ypatumais:

| Turto tipas | Pavyzdžiai | Apskaitos ypatumai |

|---|---|---|

| Materialusis | Pastatai, transporto priemonės | Registruojamas įsigijimo savikaina, skaičiuojamas nusidėvėjimas |

| Nematerialusis | Programinė įranga, prekės ženklai | Amortizacija per nustatytą naudojimo laikotarpį |

| Finansinis | Akcijos, obligacijos | Vertinamas rinkos verte, gali būti pervertinamas |

| Investicinis | Nuomojami pastatai, žemės sklypai | Gali būti vertinamas tikrąja rinkos verte arba įsigijimo savikaina |

TFAS 16 taikymas nuomojamoms transporto priemonėms

Tarptautinis finansinės atskaitomybės standartas 16 (TFAS 16) jau keletą metų taikomas visame pasaulyje, tačiau daugelis įmonių vis dar susiduria su iššūkiais jį įgyvendinant. Šis standartas iš esmės pakeitė nuomos apskaitos taisykles, o jo poveikis ypač pastebimas įmonių finansinėse ataskaitose, pelno rodikliuose ir netgi sprendimuose dėl ilgalaikės nuomos.

TFAS 16 - tai tarptautinis apskaitos standartas, reglamentuojantis nuomos apskaitą. Jo pagrindinis tikslas - didesnis finansinių ataskaitų skaidrumas, ypač įmonėms, kurios naudoja ilgalaikę turto nuomą. Anksčiau veiklos nuoma buvo apskaitoma kaip paprastos išlaidos, tačiau dabar, įsigaliojus TFAS 16, įmonės privalo visus ilgalaikius nuomos įsipareigojimus rodyti balanse.

Vienas didžiausių pokyčių, kurį atnešė TFAS 16, yra nuomos išlaidų priskyrimas skirtingoms kategorijoms. Anksčiau įmonės veiklos nuomos išlaidas tiesiog įtraukdavo į pelno (nuostolio) ataskaitą kaip veiklos sąnaudas. Dabar ši suma yra išskaidoma į dvi dalis: amortizaciją ir palūkanų išlaidas.

TFAS 16 yra reikšmingas pokytis nuomos apskaitoje, turintis įtakos daugelio įmonių finansinėms ataskaitoms. Nors jis padeda didinti skaidrumą ir suteikia aiškesnį finansinį vaizdą, jo taikymas gali būti sudėtingas.

Išperkamoji nuoma (lizingas)

Jeigu tai išperkamosios nuomos sutartis ir joje nurodyta, kad nuosavybė bus perduota tada, kai įmonė sumokės visą kainą, tuomet įmonės apskaitoje turtas bus registruojamas kaip įsigytas iš karto ir nudėvimas, o skola už turtą bus mokama ir apskaitoje mažės per išperkamosios nuomos (lizingo) sutarties laikotarpį. Išperkamosios nuomos (lizingo) būdu įsigytas automobilis iš karto tampa ilgalaikiu turtu ir yra nudėvimas.

Pavyzdžiui: Įmonė įsigyja automobilį pagal išperkamosios nuomos sutartį. Nuomotojas įsipareigoja, pasibaigus nuomos laikotarpiui ir / arba sumokėjus visą likutinę automobilio vertę, t. y. 14 000 Eur, perleisti automobilį nuomininko nuosavybėn ir sutvarkyti visus privalomus nuosavybės dokumentus VĮ „Regitra“. Kiekvieną mėnesį iki einamojo mėnesio 7 dienos nuomotojas išrašo nuomininkui automobilio nuomos sąskaitą už einamąjį mėnesį. Sąskaitoje nuomotojas nurodo sutartą 1 mėnesio sumą, t. y. 1 000 Eur, ir kad tai yra išperkamas automobilis. Ar pasirašant nuomos sutartį nuomotojas turėtų išrašyti sąskaitą faktūrą, kad automobilį būtų galima registruoti nuomininko ilgalaikio turto sąskaitoje?

tags: #isperkamosios #nuomos #apskaita