Tikriausiai kiekvienas pagalvojame, kad nekilnojamas turtas - puiki investicija, kuri vien savo buvimu neša pinigus. Tačiau tai ne visai tiesa, o po kiekviena investicija slypi šiokia tokia rizika, kuri gali ir neatsipirkti. Investicija į nekilnojamą turtą - verslas, o bet kuriam verslui reikia laiko ir priežiūros. Be to, reiktų įvertinti ir tai, kad galimų nuostolių gali ir nepavykti išvengti.

Svarstai ar investavimas į nekilnojamąjį turtą galėtų būti tavo pasirinkimas tačiau jauti, kad šioje srityje lengva suklysti ar išleisti daugiau, nei gausi atgal? Esi reikiamoje vietoje nes tai viena populiariausių ir laiko patikrintų investavimo formų. Čia rasi įžvalgas ir paaiškinimus, kurie padeda išvengti pradinių klaidų, suprasti visas galimybes ir rasti tau tinkamą NT investavimo būdą.

Investavimas į nekilnojamąjį turtą nėra tik nuomos ar būsto pirkimo klausimas. Įvairios strategijos: Investavimas į nekilnojamąjį turtą nėra tik fizinio būsto pirkimas. Pirmas žingsnis - aiškiai žinoti, kodėl nori pradėti investavimą į nekilnojamąjį turtą.

Ar sieki pasyvių pajamų, nori didinti savo kapitalą ilguoju laikotarpiu, o gal svajoji užsidirbti pensijai, bet labiau planuoji trumpą spekuliacinį projektą? Aiškus tikslas - tavo kelio žemėlapis ir stabdžių patikra. NT dažniausiai išsaugo vertę net rinkos svyravimų metu. Lietuvoje būstas yra laikomas ilgalaike vertybe, ypač, kai nuomos paklausa miestuose išlieka stabili. Vis dėlto saugumas nėra garantuotas.

Pagrindinės NT investavimo strategijos

Turbūt labiausiai paplitusi NT investavimo forma yra būsto nuoma. Įsigiję butą ar namą, galime jį išnuomoti ir gauti pastovias pajamas kiekvieną mėnesį. Tačiau prieš neriant į nuomos verslą, turėtum įvertinti kelis svarbius aspektus. Visų pirma, lokacija yra kritiškai svarbi.

Taip pat svarbu įvertinti visas išlaidas: ne tik paskolos įmoką (jei ėmei paskolą), bet ir komunalinius mokesčius, draudimą, remonto darbus bei mokesčius. Jei turi statybų ar projektų valdymo patirties, gali svarstyti apie NT vystymą. Ši strategija apima žemės ar seno nekilnojamojo turto įsigijimą, jo renovavimą ar naują statybą, ir pardavimą už didesnę kainą.

Būtina gerai išmanyti statybos procesus, turėti patikimų rangovų tinklą ir suprasti rinkos tendencijas.

NT Investavimas: kur geriausia GRĄŽA, ko NEPIRKTI, RIZIKOS, ką PERKAM mes | NT Be Grimo 013

Ši strategija reiškia apleisto ar pigesnio būsto įsigijimą, jo renovaciją ir greitą pardavimą už didesnę kainą. Nors tai gali atrodyti patrauklu, ši strategija reikalauja gilių rinkos žinių, gerų santykių su rangovais ir gebėjimo tiksliai įvertinti renovacijos kaštus. Komercinis NT dažniausiai siūlo didesnes nuomos pajamas nei gyvenamasis būstas.

Komercinis NT tai biurai, parduotuvės, sandėliai. Šio tipo privalumas - ilgesnės nuomos sutartys ir potencialiai stabilesnės pajamos. Sutelktinis NT finansavimas (crowdfunding) gali būti puikus sprendimas. Šis modernus investavimo būdas leidžia prisijungti prie didelių NT projektų jau nuo kelių šimtų eurų, o kartais ir nuo 50 eurų investicijos.

Per specialias platformas gali investuoti į įvairius projektus - nuo vienbučių statybos iki komercinių pastatų vystymo. Pradėti investuoti per sutelktinio finansavimo platformas gana paprasta. Svarbu nepamiršti rizikos valdymo. Tikslinga pradėti nuo mažesnių sumų ir investicijas paskirstyti po kelis skirtingus projektus.

Jei trūksta patirties ar kapitalo, gali svarstyti jungtines investicijas su kitais investuotojais. Tai leidžia sumažinti riziką ir pasidalinti patirtimi. Tačiau būtina aiškiai sutarti dėl pareigų, pelno pasidalijimo ir sprendimų priėmimo proceso.

Mokesčiai investuojant į nekilnojamąjį turtą

Nors investavimas į nekilnojamą turtą skamba patraukliai, pradedantieji vis pamiršta įvertinti mokestinę naštą.

- Pajamos iš nuomos: Jei nuomoji būstą kaip fizinis asmuo, dažniausiai teks mokėti 15 % gyventojų pajamų mokestį (GPM).

- Pardavimo mokesčiai: Nuo 2026 m. sausio 1 d. įsigaliojo nauja tvarka - jei nuspręsi turtą parduoti neišlaikęs jo nuosavybėje 5 metų (pastaba: iki 2026 m. sudarytiems sandoriams vis dar taikomas 10 metų reikalavimas), nuo gauto pelno (skirtumo tarp pardavimo ir įsigijimo kainos) teks sumokėti 15 % arba 20 % GPM. Šio mokesčio taip pat galima išvengti pasinaudojus atskira išimtimi - jeigu parduodamame būste buvai deklaravęs savo gyvenamąją vietą bent 2 metus iki pardavimo.

Rizikos ir galimybės

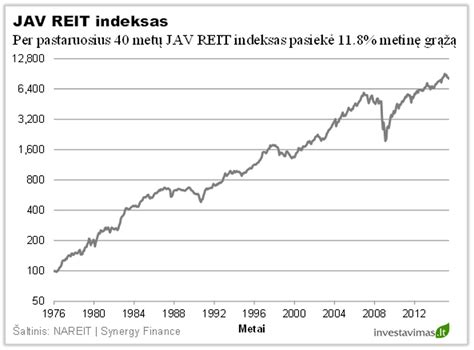

Tradicinis NT investavimas dažniausiai reikalauja didesnės pradinės sumos - bent kelių dešimčių tūkstančių eurų. Tačiau REIT fondai ir sutelktinio finansavimo platformos leidžia pradėti investuoti jau nuo 50 - 70 eurų.

Pagrindinės rizikos: rinkos kainų kritimai, tušti laikotarpiai be nuomininkų, netikėti remonto ar administravimo kaštai, sudėtingas projekto vystymas, likvidumo trūkumas kai kuriose platformose. Pirmas pajamas gali gauti skirtingai, priklausomai nuo pasirinktos strategijos. Nuomos atveju - pajamos kiekvieną mėnesį, REIT ar platformose dividendai arba palūkanos gali būti išmokamos kas ketvirtį ar pusmetį.

Kaip rodo „Swedbank“ užsakymu atliktos apklausos, nekilnojamojo turto įsigijimą gyventojai vertina kaip jiems priimtiniausią investicinę priemonę, tačiau pastaruoju metu pastebimai augo ir investuojančių į akcijas skaičius. Todėl dažnam šiandien lėšų sukaupusiam ir investuoti nusprendusiam gyventojui iškyla klasikinis klausimas, kur jas nukreipti - į akcijas ar nekilnojamąjį turtą.

Tokio klausimo sulaukę profesionalūs investuotojai pirmiausia atkreipia dėmesį, kad sprendimas pradėti investuoti yra kiekvieno asmeninis pasirinkimas ir priklauso nuo gyventojo finansinių galimybių, tolerancijos rizikai, tikslų bei pasirinktos investavimo strategijos. Juolab, kad be akcijų bei NT egzistuoja ir kitos turto klasės, pavyzdžiui, žaliavos, grynieji pinigai ar obligacijos. Galiausiai, investuoti galima ir į nuosavą ar šeimos verslą.

NT - palyginti saugi, bet reikli investicija

Nors NT gyventojai laiko saugia ir patikima investicija, teigti, kad ši turto klasė atspari nuosmukiams, negalime. Tai rodo ir istorija: prisiminkime 2008-ųjų NT turto burbulą bei jį sekusią ekonominę krizę, kuri lėmė didelį tiek NT, tiek akcijų nuvertėjimą.

Vis dėlto, reikia pripažinti, kad gyventojų jaučiamas investicijų į NT saugumo jausmas turi pagrindo - šio turto kaina yra linkusi svyruoti mažiau nei akcijų kainos ir leidžia apsisaugoti nuo infliacijos. Žinoma, reikėtų pabrėžti, jog investuoti į NT dar nereiškia tiesiog turėti nuosavą būstą.

Investavimu laikomas NT pirkimas, siekiant iš jo gauti pastovius pinigų srautus, tai yra, jį nuomoti arba įsigytą turtą ilgainiui parduoti už didesnę kainą. Vertinant investavimo į NT patrauklumą, reikėtų neužmiršti, kad NT įsigijimas reikalauja daug pasiruošimo ir laiko.

Pirmiausia būtina išsirinkti patrauklią vietą bei NT objektą, vėliau, jeigu turtas nuomojamas, ieškoti nuomininkų, prižiūrėti nuomojamą turtą, jį atnaujinti. Šią užduotį galima palengvinti samdant meistrus, namų tvarkytojus ar kitų administracinių paslaugų teikėjus, tačiau būtina įsivertinti, kad tai lems ir papildomas išlaidas bei mažins investicinę grąžą.

Dar vienas svarbus aspektas yra tai, kad NT, palyginti su akcijomis ir kitomis finansų rinkos priemonėmis, nėra likvidus turtas - nusprendus jį greitai parduoti, gali tekti taikyti dideles nuolaidas arba užsiimti pirkėjo, siūlančio patrauklią kainą, paieškomis.

Be to, NT įsigijimas nėra taip lengvai prieinamas kiekvienam, nes reikalauja didelio pradinio kapitalo. Jeigu turto įsigijimui imsite paskolą, prireiks bent jau pradinio įnašo bankui sumos, kuri sudaro mažiausiai 15 proc. įsigyjamo turto vertės. Būsimą grąžą iš nuomos gali sumažinti ir NT mokestis.

Akcijos: didesnė grąža, bet didesni svyravimai

Investavimas į akcijas dažną vilioja potencialiai didesne grąža, tačiau su ja atkeliauja ir daugiau rizikos. Finansų rinkos pasižymi nuolatiniu svyravimu. Jį gali sukelti ne tik ekonominės krizės, tačiau ir geopolitiniai įvykiai, vyriausybių ar centrinių bankų vykdoma pinigų politika, konkurencinė aplinka ir panašiai.

Pavyzdžiui, 2020 m. pavasarį prasidėjus koronaviruso krizei akcijų rinkos patyrė staigų nuosmukį, pagrindiniai pasaulio akcijų indeksai prarado apie 30 proc. ir daugiau savo vertės. Nors rinkos gana sparčiai atsitiesė, o kai kurių įmonių akcijų vertė šovė į viršų, niekuomet negalėsime būti tikri, kad nauja krizė ar kitas įvykis vėl nepasiųs akcijų kainų žemyn.

Tačiau investavimas į akcijas turi įvairių pranašumų. Pirmiausia, jis nereikalauja didelio pradinio kapitalo: pradėti galima nuo nedidelių sumų, pavyzdžiui, 30-50 eurų per mėnesį. Antra, biržose kotiruojamų bendrovių akcijos dažniausia yra likvidus turtas - jas galima lengvai ir greitai įsigyti ir parduoti.

Pasirinkus investuoti į akcijas, taip pat galima paprasčiau diversifikuoti savo portfelį - įsigyti skirtingų įmonių iš skirtingų ekonomikos sektorių akcijų. Dar vienas svarbus veiksnys - akcijų įsigijimo ir valdymo mokesčiai, palyginus su nuolatiniu investavimu į NT, yra nedideli.

Yra platformų, kur jie apskritai nėra taikomi - pavyzdžiui, „Swedbank“ siūlo nemokamai prekiauti Baltijos šalių biržoje esančių įmonių akcijomis, o investiciniams portfeliams iki 30 tūkst. eurų netaiko jokio valdymo mokesčio.

Niekada neinvestavusiems į akcijas pirmiausia vertėtų pradėti nuo mažų žingsnių - įsigyti jau žinomų kompanijų akcijų. Lengviau pradėti nuo Lietuvos ar Baltijos šalių biržų, nes galėsite lengviau įvertinti šių įmonių verslo perspektyvas, gauti bendrovių finansinės informacijos ar lengviau pastebėti svarbias naujienas, susijusias su dominančia įmone.

Daugeliui patogus sprendimas - investicijos į fondus

Norintys investuoti į akcijas, bet nenorintys gilintis į konkrečių įmonių perspektyvas, gali investuoti į investicinius fondus arba biržoje prekiaujamus fondus, vadinamuosius ETF, kurie būna susieti su pagrindiniais pasaulio akcijų indeksais. Tokiu atveju pačiam investuotojui nereikia analizuoti bendrovių rezultatų ar rūpintis portfelio diversifikavimu, nes tą daro profesionalūs fondų valdytojai.

Tie, kurie vis tiek neapsisprendžia, kurį investavimo būdą - NT ar akcijas - pasirinkti, gali atkreipti dėmesį ir į fondus, investuojančius į NT arba ETF, sekančius NT vystymu užsiimančias bendroves. Toks yra „Swedbank Robur Fastighet“ investicinis fondas. Aktyviai valdomas akcijų fondas daugiausia investuoja į nekilnojamojo turto sektoriaus bendroves Švedijoje ir visame pasaulyje.

Investuoti į investicinius fondus galimybę turi kiekvienas, tam, kitaip nei norint įsigyti NT, nereikalingos didelės sumos. Jos gali būti netgi visai simbolinės, pasinaudojus Mini investicijoms.

Taip pat galima investuoti į NT bendroves, kurios veikia kaip fondai (vadinamuosius REIT - Real Estate Investment Trust).

Nekilnojamojo turto mokesčio tarifai

Nekilnojamojo turto mokesčio tarifą, intervale: nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, mokestinę vertę, technines savybes, įskaitant energinį naudingumą, mokesčio mokėtojų kategorijas, juridinio asmens teisinę formą, dydį, darbuotojų skaičių ar apyvartą arba fizinio asmens ekonominę, socialinę padėtį, nekilnojamojo turto buvimo savivaldybės teritorijoje vietą, pagal teritorijos teisinį statusą (ar statiniui eksploatuoti suformuotas žemės sklypas ar ne) arba pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytą prioritetą.

Apleistam ar neprižiūrimam nekilnojamajam turtui - nuo 1 iki 5 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės. Pagrindiniam gyvenamajam būstui (NTMĮ 6 straipsnio 5 dalis) - nuo 0,1 iki 1 procento nekilnojamojo turto mokestinės vertės (viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000, kurį nustato savivaldybės), nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto mokestinę vertę, fizinių asmenų ekonominę, socialinę padėtį.

Pagal NTMĮ 6 straipsnio 6 dalį, fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai:

- neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas;

- viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, taikomas 0,2 procento mokesčio tarifas;

- viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, taikomas 0,4 procento mokesčio tarifas;

- viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, taikomas 0,6 procento mokesčio tarifas;

- viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų, taikomas 0,8 procento mokesčio tarifas;

- viršijančiai 1 000 000 eurų, taikomas 1 procento mokesčio tarifas.

Pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį (dydžius), ne mažesnį (mažesnius) negu 450 000 eurų, nustato savivaldybės, atsižvelgdamos į vieną arba abu kriterijus: nekilnojamojo turto mokestinę vertę, fizinių asmenų ekonominę, socialinę padėtį.

Investavimo į NT: Pradžia ir patirtis

Investavimas į NT gali būti pelningas, tačiau reikalauja patirties ir žinių. Pradedantiesiems svarbu pasikliauti specialistų patarimais ir nuolat mokytis.

NT portfelio valdymas ir diversifikavimas

Diversifikavimas yra svarbus aspektas valdant investicijų portfelį. Apsvarstykite galimybę dalį lėšų investuoti į akcijas ar kitas sritis, kad sumažintumėte riziką.

Rizikos valdymas ir mobilumas

Rizikos valdymas yra esminis investavimo aspektas. Svarbu įvertinti galimas rizikas ir pasirinkti investicijas, atitinkančias jūsų rizikos toleranciją.

Pelningumas ir korupcija NT sektoriuje

NT sektorius gali būti pelningas, tačiau susijęs su korupcija ir kitais neigiamais aspektais. Svarbu būti sąžiningam ir vengti neteisėtų veiksmų.

Finansų makleriai: Ar verta pasitikėti?

Finansų makleriai gali padėti valdyti investicijas, tačiau svarbu pasirinkti patikimus ir sąžiningus specialistus.

Pagrindiniai patarimai investuojant į NT:

- Atlikite išsamų rinkos tyrimą.

- Nustatykite savo investavimo tikslus.

- Diversifikuokite savo portfelį.

- Valdykite riziką.

- Pasikliaukite specialistų patarimais.

tags: #investavimas #i #nekilnojama #turta #pagal #40