Buhalterinės apskaitos dokumentų, personalo apskaitos dokumentų šablonai, formos ir pavyzdžiai yra būtini kiekvienai įmonei, siekiančiai tvarkingos ir skaidrios finansinės veiklos.

Apskaitos dokumentas - tai popierinis ar elektroninis liudijimas, patvirtinantis ūkinę operaciją arba ūkinį įvykį ir turintis rekvizitus, pagal kuriuos galima nustatyti ūkinės operacijos arba ūkinio įvykio tapatumą.

Jie gali būti skirstomi pagal formą, paskirtį, sudarymo periodiškumą, vietą, duomenų apimtį bei kitus požymius. Pagal formą dokumentai skirstomi į pavyzdinius, specialiuosius ir laisvos formos. Pagal paskirtį dokumentai skirstomi į tvarkomuosius, pateisinamuosius, buhalterinio įforminimo ir kombinuotuosius. Pagal sudarymo periodiškumą dokumentai skirstomi į vienkartinius ir kaupiamuosius. Pagal duomenų apimtį dokumentai skirstomi i pirminius ir suvestinius. Pagal sudarymo vietą dokumentai skirstomi į vidinius ir išorinius.

Šiame straipsnyje aptarsime įvairius apskaitos žiniaraščius, jų pavyzdžius ir formas, įskaitant atsargų, skolų ir kasos operacijų apskaitą.

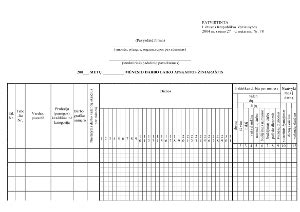

Darbo laiko apskaitos žiniaraštis

Darbo laiko apskaitos žiniaraštis nustato įmonės darbuotojų faktiškai dirbtą laiką. Į darbo laiko apskaitos žiniaraštį surašomi šie duomenys: visų įmonės, įstaigos ar organizacijos sąrašuose esančių darbuotojų vardai, pavardės, jų pareigos (profesija, kvalifikacinė kategorija), darbo grafiko numeris (jeigu įmonėje naudojamas ne vienas darbo grafikas) ir nustatytas darbo valandų skaičius per mėnesį.

Įmonės, įstaigos ir organizacijos, kuriose konkrečioms darbuotojų kategorijoms taikoma suminė darbo laiko apskaita, apskaičiuoja sąlyginį mėnesio darbo valandų skaičių. Darbo laikas žymimas valandomis, o neatvykimo į darbą atvejams taikomas sutartinis žymėjimas. Darbo laiko apskaitos žiniaraštyje ranka ar kompiuteriu žymima kiekvieną dieną dirbtas laikas ir neatvykimo į darbą atvejai.

Visų nuosavybės formų įmonės, įstaigos ir organizacijos, turinčios samdomų darbuotojų, privalo pildyti Darbo laiko apskaitos žiniaraščius.

Ilgalaikio turto apskaita

Racionali ir informatyvi ilgalaikio turto apskaita negalima, jei nevedama aiški ir patvirtinta šio turto vidinė apskaita. Todėl įmonė, atsižvelgdama į savo informacinius poreikius (apskaitos duomenų detalizavimo lygį), pasirinktą ekonominę strategiją (pasirinkus nusidėvėjimo skaičiavimo normatyvus, metodus, nusistatytą įsigijimo vertės ribą, virš kurios turtas ppriskiriamas ilgalaikiam) bei turto apsaugos ir vidinės kontrolės reikalavimus (turto pajamavimo ir nurašymo, perkėlimo iš vieno padalinio į kitą kontrolę ir pan.), pati turi suformuoti vidinės ilgalaikio turto apskaitos modelį.

Pagal šį modelį komplektuojami ir reikalingi ilgalaikio turto apskaitos dokumentai.

Daiktas priskyrimas ilgalaikiam turtui, jei jis atitinka šias sąlygas: šis daiktas turi nuosavybės ar išperkamosios nuomos teise priklausyti įmonei. Daikto įsigijimo vertė turi būti didesnė už įmonės nusistatytą minimalią ilgalaikio turto vertę.

Ilgalaikio turto įsigijimo vertė į sąnaudas nurašoma per visą jo naudingo tarnavimo laikotarpį.

Įsakymas dėl ilgalaikio turto vertės patvirtinimo. Įsakymą dėl ilgalaikio turto vertės leidžia įmonės direktorius.

Ilgalaikio turto registracijos knyga

Įmonės ilgalaikio materialiojo turto registracijos knyga. Standartinė forma, su tipinėmis lentelėmis.

Ilgalaikio turto nusidėvėjimo skaičiavimo žiniaraštis

Įmonės ilgalaikio turto nusidevėjimo skaičiavimo žiniaraštis, standartinė forma, pateikiama kartu su tipinėmis skaičiavimo lentelėmis.

Atsargų apskaita

Atsargų apskaita apima visų materialinių vertybių (žaliavų, perparduoti skirtų prekių, statybinių medžiagų ir kt.), saugomų įmonės sandėliuose, apskaitą. Atsargų apskaita - sritis, kuri norminiais aktais beveik nereglamentuojama, tačiau labai svarbi tiek menedžmento apskaitos ir pagamintos ar parduotos produkcijos savikainos skaičiavimo, tiek įmonės vidinės kontrolės (apsisaugojimo nuo grobstymų) prasme.

Todėl kiekvienoje įmonėje ji gali būti vykdoma skirtingai, prisitaikant prie konkrečios įmonės veiklos, vidinės kontrolės organizavimo specifikos. Dažniausiai skiriasi ne tiek pirminių apskaitos dokumentų formos, kiek jų asortimentas, tarpusavio ryšiai, sąveika su kitų apskaitos barų ddokumentais ir registrais.

Dar vienas reikšmingas reikalavimas keliamas sandėlyje saugomų atsargų apskaitai - sandėlyje draudžiama laikyti nedokumentuotas atsargas, t.y. tas, kurios neįtrauktos į apskaitą bei kurių įsigijimas ar laikinas saugojimas nepagrįstas atitinkamais pirminiais dokumentais.

Atsargų inventorizacijos aprašas.

Atsargų likučių sandėlyje apskaitos žiniaraštis

Įmonės atsargų likučių sandėlyję apskaitos žiniaraštis. Surašomos visos turimos atsargos, sunumeruojamos ir pan. Tvirtinama atsakingo žmogaus parašu.

Skolų apskaita

Skolos - viena iš turto rūšių. Jos susidaro įmonei išsimokėtinai parduodant prekes, teikiant paslaugas, skolinant pinigus, mokant avansu ir pan. pagal savo pobūdį skolos finansinėje apskaitoje skirstomos į prekybines, finansines, kitas skolas, pagal apmokėjimo terminą - į trumpalaikes ir ilgalaikes.

Skolų įmonei apskaitos dokumentų formos ir jų naudojimas griežtai nereglamentuoti norminių dokumentų. Skolų apskaitos dokumentai yra daug kuo panašūs į įsipareigojimų apskaitos dokumentus, o jų pasirinkimas ir forma priklauso nuo įmonės veiklos pobūdžio, organizacinės struktūros, apskaitos organizavimo būdo.

Gautų vekselių žurnalas (sąrašas).

Kasos operacijų apskaita

Kasos operacijos susijusios su viena iš labiausiai grobstomų turto rūšių - grynaisiais pinigais. Be to, apskaitoje fiksuojant ne visas pinigines įplaukas, sudaromos prielaidos „dvigubai“ buhalterijai bei mokesčių nemokėjimui. Todėl visi kontrolieriai daugiausia dėmesio skiria operacijų grynaisiais pinigais apskaitai.

Kasos operacijos - viena iš nedaugelio griežtai reglamentuotų apskaitos sričių. Svarbiausias šią sritį norminantis dokumentas - kasos darbo organizavimo ir operacijų vykdymo taisyklės. Taip pat griežtai reglamentuotos ir kasos operacijoms skirtų pirminių apskaitos dokumentų formos. Įmonės negali jų laisvai keisti, pritaikyti savo reikmėms.

Kasos knyga

Visos kasos operacijos įrašomos į kasos knygą: Jeigu kasos knyga pildoma kompiuteriu, turi būti išsaugoti visi būtinieji kasos knygos rekvizitai: data, pinigų likutis kasoje darbo dienos pradžioje, kasos pajamų ir išlaidų orderių numeriai, iš ko priimta arba kam išmokėta pinigų suma pagal kiekvieną kasos pajamų ir išlaidų orderį, bendra gautų ir bendra išmokėtų per dieną pinigų suma, pinigų likutis kasoje darbo dienos pabaigoje, kasininko ir vyriausiojo buhalterio (buhalterio) parašai.

Jeigu kasos operacijos nekompiuterizuotos, ūkio subjektas pildo kasos knygą (knygas), kurios (kurių) lapai turi būti sunumeruoti, perverti virvele ir užantspauduoti. Įrašas, nurodantis kasos knygos lapų skaičių, tvirtinamas ūkio subjekto vadovo ir vyriausiojo buhalterio (buhalterio) parašais. Įrašai kasos knygoje daromi dviem egzemplioriais per kalkę arba savaiminio kopijavimo popierių.

Antrieji lapų egzemplioriai turi būti atplėšiami ir naudojami kaip kasininko apyskaita, pirmieji lieka kasos knygoje. Pirmieji ir antrieji lapų egzemplioriai numeruojami tais pačiais numeriais. Trynimai ir nepatvirtinti taisymai kasos knygoje draudžiami. Taisymai turi būti patvirtinti kasininko ir vyriausiojo buhalterio (buhalterio) parašais.

Kasos knygoje kasininkas įrašo kiekvieną kasos pajamų ir išlaidų orderį. Kasdien (išskyrus atvejus, kai pinigai iš kasos mokami pagal mokėjimo žiniaraštį (neilgiau kaip 5 darbo dienos), jeigu vyriausiojo buhalterio (buhalterio) nenustatyta kitaip, baigiantis darbo dienai, kasininkas susumuoja dienos operacijas, įrašo kasos likutį ir atiduoda (jeigu kasos knyga pildoma kompiuteriu, - išspausdina ir atiduoda) vyriausiajam buhalteriui (buhalteriui) antrąjį atplėšiamąjį lapą su kasos pajamų ir išlaidų dokumentais, kaip kasininko apyskaitą.

Kasos knygoje pasirašo vyriausiasis buhalteris (buhalteris), priėmęs šiuos dokumentus. Vyriausiojo buhalterio (buhalterio) nustatyta tvarka kasininko apyskaitos gali būti sudaromos ne kiekvieną dieną, bet ne rečiau kaip kartą per mėnesį. Kasininko apyskaitą privaloma sudaryti kiekvieno mėnesio pabaigoje.

Kasos pajamų bei išlaidų orderiai pildomi tiksliai ir aiškiai rašalu, tušinuku arba techninėmis priemonėmis. Juose negali būti jokių trynimų, braukymų arba taisymų - net ir patvirtintų.

Teisės aktai: LR Vyriausybės 2000 m. vasario 17 d. nutarimas Nr. 179 "DĖL KASOS DARBO ORGANIZAVIMO IR KASOS OPERACIJŲ ATLIKIMO TAISYKLIŲ PATVIRTINIMO" II d. 11 p.

Kvitai

Kvitai naudojami klientams atsiskaitant arba perkant iš asmenų prekes ir atsiskaitant su jais grynaisiais pinigais tik nustatytais atvejais, kai neprivaloma naudoti kasos aparatų.

Ūkio subjektai privalo užtikrinti kvito numerio, paremto serija (serijomis), unikalumą, t. y. skirtinguose kvituose negali būti nurodomas tas pats numeris (paremtas ta pačia serija).

Kvite turi būti nurodomi parduodamų ar perkamų prekių (paslaugų) pavadinimai, kiekiai, matavimo vienetai, vieneto kaina. Šie duomenys nenurodomi, kai prekių (paslaugų) pardavėjas pardavimo operaciją įformina sąskaita faktūra, PVM sąskaita faktūra, draudimo liudijimu (polisu) arba kitu teisės aktuose nurodytu apskaitos dokumentu, kuriame yra šie duomenys.

KASINĖ KNYGA (ĮVADAS)

Kiti svarbūs apskaitos dokumentai

- Medžiagų nurašymo aktas (tvirtina įmonės direktorius, sudaroma komisija)

- Įsakymas dėl parašų patvirtinimo (leidžia įmonės direktorius)

- Įsakymas dėl PVM sąskaitų-faktūrų ir įmonėje naudojamų kasos dokumentų registravimo ir numeravimo tvarkos

- Darbo tvarkos taisyklės

- Dingusių specialiųjų apskaitos dokumentų blankų aktas

- Mokėjimo žiniaraštis (naudojamas vietoj kasos išlaidų orderio)

- Kasos pajamų orderių perdavimo aktas

- Avanso apyskaita

- Atostogų suteikimo lapelis

Buhalterinės apskaitos dokumentų saugojimas

Buhalterinės apskaitos dokumentai saugomi siekiant sudaryti galimybę įmonei bei jos veiklą kontroliuojančioms institucijoms patikrinti ar patikslinti ankstesniais laikotarpiais atliktų operacijų pagrįstumą, mokesčių skaičiavimo teisingumą ir pan.

Visi buhalterinės apskaitos pirminiai dokumentai, kuriais pagrindžiamos kokios nors ūkinės operacijos, turi būti saugomi 10 metų. Dokumentai saugomi nustatytą laiką, neįskaitant surašymo metų. Septyniasdešimt penkerius metus saugomi darbuotojų asmeninės sąskaitos, darbo užmokesčio išmokėjimo žiniaraščiai.

Pinigų inventorizacija

Įmonės pinigus inventorizuoja tik kasoje ir prekybos vietose. Pinigų inventorizacija turi būti atliekama pagal įsakyme dėl inventorizacijos nurodytos dienos būklę.

Kasoje esančių pinigų, tiek litais, tiek užsienio valiuta, metinę inventorizaciją patogiausia atlikti tuo metu, kai kasoje mažiausias pinigų likutis, taip pat atskaitomybės sudarymo dieną - gruodžio 31-ąją. Inventorizuojant kasą, ji uždaroma ir pinigai nnei priimami, nei išmokami.

Parankiausią kasos inventorizaciją pradėti darbo dienos pradžioje, kai kasininkas dar nepradėjo pinigų išmokėjimo ar priėmimo operacijų arba po inkasacijos. Prieš inventorizaciją kasininkas užpildo kasos knygą, sudaro kasininko apyskaitą ir kartu su visais pajamų ir išlaidų dokumentais perduoda į buhalteriją.

Prieš pradedant pinigus skaičiuoti, inventorizacijos komisijai kasininkas pateikia patvirtinimą, kad visi pajamų ir išlaidų dokumentai į buhalteriją atiduoti. Pinigų saugojimo vietose negalima laikyti darbuotojų, net ir paties kasininko, asmeninių pinigų.

Analogiškai skaičiuojami pinigai ir užsienio valiuta, jeigu įmonė gali turėti valiutinę kasą. Suskaičiuota valiuta perskaičiuojama į litus inventorizacijos dienos kursu, ir gauta suma įrašoma į inventorizacijos aprašą.

Inventorizuojant pinigus darbo su elektroniniais kasos aparatais vietose rekomenduojama naudoti kitokios formos grynųjų pinigų skaičiavimo lapus. Skaičiuojant grynuosius pinigus (EKA) darbo vietose, atskirai suskaičiuojami grynieji pinigai, atskirai įplaukos pagal atsiskaitymus mokėjimo kortelėmis patvirtinančius kvitus.

Pinigai kasos aparatuose įrašomi į bendrą inventorizacijos aprašą. Į aprašą įrašoma paskutinio kasos aparato kvito numeris, skaitiklio parodymai ir unikalus kasos aparato numeris.

Jeigu nustatomi grynųjų pinigų kasos aparato stalčiuje ir skaitiklių parodymų neatitikimai, sudaromas sutikrinimo žiniaraštis, rastas perteklius užpajamuojamas įmonės kasoje išrašant kasos pajamų orderį, o trūkumai išieškomi iš materialiai atsakingo asmens.

Kai prekiaujant ar teikiant paslaugas nnebūtina naudoti kasos aparatą, grynieji pinigai darbo vietose tikrinami juos suskaičiuojant ir nustatant sumą, kuri įrašoma inventorizacijos apraše. Atskiri aprašai sudaromi kiekvienam materialiai atsakingam asmeniui.

Sutikrinimo žiniaraštis sudaromas pagal atsakingo asmens kortelės duomenis, tačiau čia nustatyti trūkumus arba perteklių be papildomų skaičiavimų praktiškai neįmanoma. Piniginių lėšų inventorizacija labai mažai reglamentuota, o taikyti bendruosius inventorizacijos principus pinigų inventorizacijai gana problemiška.

Prieš nustatant trūkumus arba perteklių, būtina ypač atidžiai patikrinti kasos operacijų pirminius dokumentus.

Pagal kiekvieną turto buvimo vietą sudaromi atskiri aprašai, t.y. Atskiri aprašai sudaromi pagal buhalterinės apskaitos sąskaitas.

Pavyzdžiai

PVM sąskaita faktūra

PVM sąskaitoje-faktūroje turi būti nurodoma:

- prekių arba paslaugų pirkėjo (kliento) PVM mokėtojo kodas, kurį jis nurodė įsigydamas prekes ar paslaugas.

- prekių tiekimo arba paslaugų teikimo data, jeigu ji nesutampa su PVM sąskaitos-faktūros išrašymo data.

- PVM įstatymo 2 straipsnio 16 dalyje nurodyti duomenys apie naują transporto priemonę (t. y.

- Nuo 2013-01-01 kai taikoma speciali turizmo paslaugų apmokestinimo PVM schema, nurodyta PVM įstatymo XII skyriaus antrajame skirsnyje, - nuoroda "Maržos apmokestinimo schema. Kelionių agentūros", o kai taikoma speciali naudotų prekių, meno kūrinių, kolekcinių ir antikvarinių daiktų apmokestinimo PVM schema, nurodyta PVM įstatymo XII skyriaus trečiajame skirsnyje, - atitinkama nuoroda "Maržos apmokestinimo schema. Naudotos prekės", "Maržos apmokestinimo schema. Meno kūriniai" arba "Maržos apmokestinimo schema.

Įsakymas

Buhalterinės apskaitos įstatyme 14 sk. (Nr: IX-574; 2003-12-18), dėl apskaitos dokumentų pasirašymo teigiama: ,,1. Ūkio subjekto vadovas patvirtina asmenų, kurie turi teisę surašyti ir pasirašyti arba tik pasirašyti apskaitos dokumentus, sąrašą ir jų parašų pavyzdžius. Apskaitos dokumentai pasirašomi asmeniškai arba Elektroninio parašo įstatymo nustatyta tvarka.

Įsakymą dėl PVM sąskaitų-faktūrų ir įmonėje naudojamų kasos dokumentų registravimo ir numeravimo tvarkos.

Medžiagų nurašymo aktas

Medžiagų nurašymo aktą tvirtina tvirtina įmonės direktorius. Surašant aktą sudaroma komisija. Akte išvardinamos nurašomų medžiagų pavadinimai, vnt., kiekis, kaina, suma.

Avanso apyskaita

Įmonės avanso apyskaita. Dokumente nurodomi avanso likučiai, aprašomi dokumentai, pagal kuriuos kam ir už ką buvo išmokėti pinigai.

Atostogų suteikimo lapelis

Įmonės darbuotojui atostogų suteikimo lapelis, kuriame nurodomi užmokesčio užskaitymai, atostogų dienos ir kita informacija.

tags: #imones #turto #apskaitos #ziniarastis