Tvarkinga apskaita yra būtina kiekvienam verslui, siekiančiam sėkmės. Atnaujinta 2026-02-11Į apskaitą ir jos tvarkymą svarbu žiūrėti atsakingai. Svarbu nepasimesti ir žinoti už ką aš, kaip individualios veiklos vykdytojas, esu atsakingas ir kuo turiu pasirūpinti. Svarbu tinkamai registruoti individualios veiklos pajamas ir išlaidas, laikantis teisės aktų reikalavimų, bei vesti detalią pajamų ir išlaidų žurnalą. Tai padeda užtikrinti, kad visi finansiniai duomenys būtų tikslūs ir lengvai prieinami.

Individualios veiklos turtas skirstomas į ilgalaikį ir trumpalaikį. Ilgalaikis turtas- tai turtas, kuris naudojamas individualioje veikloje ilgiau kaip vienus metus ir kurio įsigijimo kaina ne mažesnė už gyventojo nusistatytą kainą. Pirmasis žingsnis - sukurti aiškią apskaitos sistemą. Tai gali būti paprasta skaičiuoklė arba specializuota apskaitos programinė įranga.

StraipsnisSvarbu tinkamai tvarkyti apskaitą vykdant individualią veiklą pagal pažymą, laikytis apskaitos taisyklių ir naudoti tinkamus įrankius bei praktikas, kad būtų užtikrintas atitiktis reikalavimams.

Ilgalaikio Turto Apskaitos Principai

Individualios veiklos apskaita pirmiausia prasideda nuo apskaitos principo pasirinkimo:

- Pinigų apskaitos principas. Pasirenkamas ne PVM mokėtojų (asmenų, kurių pajamos per 12 pastarųjų veiklos mėnesių neviršijo 45 tūkst. € ribos), veikloje nenaudojančių ilgalaikio turto, taip pat atlikėjų bei sporto veikla užsiimančių asmenų.

- Kaupimo principas. Priskiriamas PVM mokėtojams. Pasirinkus šį principą, jis taikomas iki veiklos pabaigos. PVM mokėtojams pajamos pripažįstamos pagal kaupimo apskaitos principą, o ne PVM mokėtojams - pagal pinigų apskaitos principą.

Ilgalaikio turto įsigijimo išlaidos priskiriamos leidžiamiems atskaitymams per nusidėvėjimą, deklaravus tokį turtą deklaracijos FR0457 formoje. Iki veiklos vykdymo pradžios įsigyto trumpalaikio turto (pvz. įrankiai ir pan.) vertė negali būti priskiriamos leidžiamiems atskaitymams.

Nusidėvėjimo Apskaičiavimas

Ilgalaikio turto įsigijimo išlaidos atimamos lygiomis dalimis per laikotarpį, kuris atitinka Pelno mokesčio įstatymo (toliau- PMĮ) (2001-12-20 įstatymas Nr. IX-675, Žin., 2001, Nr. 110-3992) 1 priedėlyje nustatytą nusidėvėjimo normatyvą metais.

Jeigu ilgalaikis turtas priskiriamas individualios veiklos turtui ne tuo pačiu metu, kurį įsigytas, tada turi būti skaičiuojamas sąlyginis nusidėvėjimas, t.y. iš įsigijimo kainos atimama kainos dalis, kuri atitinka to turto amortizacijos per laikotarpį nuo turto įsigijimo iki turtas buvo deklaruotas kaip inividualios veiklos turtas, sumą. Ši suma apskaičiuojama vadovaujantis PMĮ 18 straipsnio 11 dalies nuostatomis.

Pardavus ar perleidus individualios veiklos ilgalaikį turtą leidžiamiems atskaitymams priskiriama tik ta šio turto įsigijimo kainos dalis, kuri nebuvo atskaityta iš individualios veiklos pajamų.

Pavyzdys: Ūkininkas 2009-01-03 už 28.962 € įsigijo sandėlį, kurį 100 proc. 2010-04-01. PMĮ normatyvas - 15m. Sąlyginis nusidėvėjimas skaičiuojamas nuo kito mėn. (27.192,10 € : 15 m. : 12 mėn.

Leidžiami Atskaitymai

Leidžiamiems atskaitymams galima priskirti tik faktiškai nuvažiuotam ( siejamam su pajamų uždirbimu (gavimu) atstumui tenkantį degalų kiekį, neviršijantį pasitvirtinto norminio kiekio. Degalų sunaudojimo normas pasitvirtina pats gyventojas, atsižvelgdamas į gamintojo nurodytus transporto priemonės techninius duomenis arba į kontrolines (bazines) kuro sąnaudų normas patvirtintas Automobilių kuro normų nustatymo metodika.

Kai, nuomojamo ilgalaikio turto remonto ir rekonstravimo išlaidos pailgina turto naudingo tarnavimo laiką, tai šio remonto ar rekonstravimo sąnaudos iš pajamų atskaitomos lygiomis dalimis per sutartyje numatytą to turto naudojimo laikotarpį. Jei sudaryta neterminuota sutartis- per PMĮ 1 priedėlyje atitinkamoms turto grupėms nustatytą laikotarpį, bet ne trumpesnį kaip 36 mėnesiai.

Mokesčiai

VSD ir PSD mokami Sodrai, GPM mokestis - VMI.

- VSD įmokų nereikia nemokėti, jei tai yra pirma savarankiška veikla nuo 2018-01-01.

- PSD įmokų nereikia mokėti mokantis ar studijuojant, esant draustam darbdavio ar gaunantiems pensiją.

- GPM mokamas, pildant metinę pajamų deklaraciją už praėjusius kalendorinius metus iki gegužės 1 d.

Tiesa, galimos susigrąžinti permokos už praėjusių metų būsto, automobilio remonto ir auklių paslaugų išlaidas, gyvybės draudimo (savo, sutuoktinio, nepilnamečių vaikų arba vyresnių kaip 18 metų neįgalių vaikų) išlaidas, pensijų kaupimo įmokas, palūkanas už būsto kreditą (paimtą iki 2009 m.

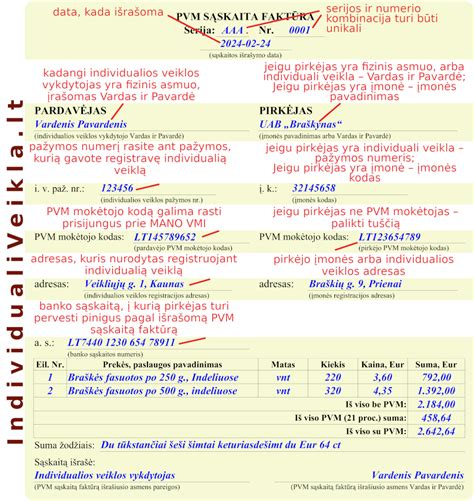

Banko Sąskaita ir Sąskaitos Faktūros

Rekomenduojama atskirti darbo ir asmeninę banko sąskaitą. Tai palengvina biudžeto planavimą ir išlaidų fiksavimą. Kiekvieną kartą už suteiktas paslaugas arba parduotą prekę išrašoma sąskaita faktūra. Svarbi jų teisinga struktūra.

Sąskaitos Faktūros Sudėtinės Dalys:

- Apskaitos dokumento pavadinimas

- Apskaitos dokumento data

- Pardavėjo, t.y. surašiusiojo sąskaitą faktūrą, pavadinimas, kodas

- Gavėjo duomenys

- Prekės/paslaugos pavadinimas

- Mato vienetai, kaina ir suma

- Įvardinamas sąskaitą išrašęs ir ją priėmęs asmuo

Pajamų ir Išlaidų Žurnalas

Individualios veiklos vykdytojas, verslo liudijimą arba įmonę turintis asmuo turi pildyti pajamų ir išlaidų žurnalą. Pajamų ir išlaidų žurnalas yra būtinas tiksliai apskaitai, mokesčių apskaičiavimui ir teisės aktų laikymuisi. Pajamoms ir išlaidoms iš skirtingų veiklų apskaityti gali būti pildomas vienas žurnalas arba kiekvienai veiklai atskiras.

Naudojantys kasos aparatą pildo Individualia veikla besiverčiančio gyventojo kasos aparato operacijų ir išlaidų apskaitos žurnalą. Skelbiama, kad kasos aparatus privalo naudoti tie individualios veiklos vykdytojai, kurie prekiauja tiek maisto produktais, tiek ne maisto produktais pastatuose ar patalpose, kioskuose, vagonėliuose, kilnojamuosiuose nameliuose, autoparduotuvėse.

Atskaitymo Metodai

Pripažįstami šie atskaitymo metodai:

- Faktinės išlaidos. Apskaičiuojami mokesčiai nuo gauto uždarbio, iš gautų pajamų atėjus išlaidas. Saugomi visi pajamas bei išlaidas įrodantys dokumentai.

- 30 procentų nuo pajamų. Pildant pajamų ir išlaidų žurnalą, išlaidų skiltis nėra privaloma. Svarbiausi dokumentai, pagrindžiantys pajamas.

Verta skaitmenizuoti savo apskaitą. Ją galite tvarkingai vesti ir duomenis saugoti su Sąskaita123 internetine programine įranga. Išvengti duomenų praradimo bei siekiant patogaus projektų ir klientų valdymo, sąskaitų išrašymo, automatizuoto žurnalo pildymo ar mokesčių skaičiuoklės gali išbandyti Sąskaita123 net 30 d. nemokamai.

Ilgalaikio Turto Perleidimas

Prieš perleidžiant ilgalaikį turtą tretiesiems asmenims, jis turi būti tinkamai apskaitytas - nurašytas. Ilgalaikio materialiojo turto perleidimas registruojamas eliminuojant iš apskaitos turto įsigijimo ar pasigaminimo savikainą, visas to turto vertės pokyčių sumas ir sukauptą to turto nusidėvėjimo sumą.

Pelnas ar nuostoliai apskaičiuojami iš pajamų, uždirbtų perleidus turtą, atimant parduoto turto likutinę vertę ir visas su perleidimu susijusias išlaidas, parodomas straipsnyje „Kitos veiklos rezultatai“.

Visos gyventojo individualios veiklos pajamos, įskaitant ir žemės ūkio veiklos pajamas, individualios veiklos turto pardavimo pajamos ir išlaidos, apskaičiuojant mokėtiną pajamų mokestį, yra sumuojamos.

Svarbu Įsidėmėti

Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Tai gali būti pastatai, įranga, programinė įranga ar net investicijos.

Ilgalaikio turto apskaita ir tinkamas jo valdymas yra esminė kiekvienos įmonės finansų valdymo dalis.

tags: #ilgalaikio #turto #veiklos #apslkaita