Kiekviena įmonė savo veikloje naudoja ar turi įsigijusi tam tikro ilgalaikio turto. Pagal Lietuvos Respublikos įstatymus, ilgalaikis turtas tai yra turtas, kuris įmonės veikloje tarnauja ilgiau nei vienerius metus bei kuris įsigyjamas viršijant tam tikrą minimalią sumą, kuri reikalinga turtą pripažinti ilgalaikiu.

Pagal tai, kaip planuojama panaudoti turtą įmonės veikloje, skiriamos dvi formos :ilgalaikis ir trumpalaikis. Ilgalaikiu turtu laikomas tas turtas, kuris naudojamas uždirbant pajamas ilgiau kaip vienerius metus.

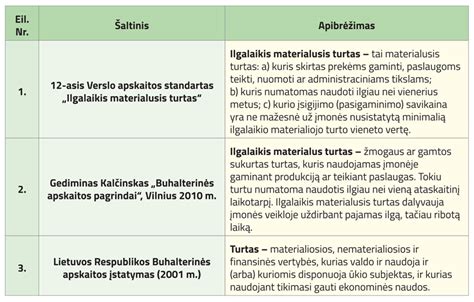

Skiriamos 3 ilgalaikio turto grupės: nematerialusis ilgalaikis turtas, materialusis ilgalaikis turtas ir finansinis ilgalaikis turtas. Ilgalaikis materialusis turtas (IMT) sudaro svarbiausią ilgalaikio turto dalį. Turtas, kuris neturi fizinės formos, tačiau suteikia įmonei teises ar privilegijomis, vadinamas ilgalaikiu nematerialiuoju turtu (INT).

Ilgalaikis nematerialusis turtas (INT) pasižymi šiomis savybėmis: šis turtas naudojamas ilgą laiką ( ilgiau nei vienerius metus ).

Ilgalaikio Turto Nusidėvėjimas

Ilgalaikio turto naudojimas įmonės veikloje beveik visada išreiškiamas skaičiuojant ilgalaikio turto nusidėvėjimą arba kitaip - amortizaciją. Ilgalaikis turtas įmonės veikloje naudojamas kelis ar net keliasdešimt metų. Per tuos metus ilgalaikis turtas įmonei padeda uždirbti pajamas, o kartu ir dėvisi.

Žinoma, turtas dėvisi pamažu, todėl įmonės apskaitoje ilgalaikio turto savikaina paskirstoma per visą turto tarnavimo laikotarpį. Nudėvimoji ilgalaikio turto vertė skaičiuojama iš turto įsigijimo (pasigaminimo) savikainos atimant įmonės nusistatytą likvidacinę vertę.

Atkreipime dėmesį: nudėvimas tik eksploatuojamas turtas. Jeigu turtas užkonservuojamas arba nenaudojamas dėl ilgalaikio remonto, nėra jokio pagrindo skaičiuoti nusidėvėjimo, juk toks turtas neuždirba ir pajamų. Kita vertus, remontuojant turtą, jis ne tik nesusidėvi, bet jo vertė netgi didėja.

Nusidėvėjimo Normatyvai

Kiekviena įmonė renkasi savo nuožiūra savo įgyto ilgalaikio turto nusidėvėjimo laikotarpį, jo likvidacinę vertę ir metinę ilgalaikio materialiojo turto nusidėvėjimo normą.

Metinė nusidėvėjimo norma skaičiuojama iš anksto įvertinus bei išanalizavus šiuos aspektus:

- Numatomą naudingą ilgalaikio turto tarnavimo laiką;

- Numatomą ilgalaikio turto naudojimo intensyvumą, turto savybių kitimą, kurios galėtų įtakoti turto naudingumą per visą jo naudojimo laikotarpį;

- Ekonominę ir technologinę pažangą;

- Teisinius veiksnius, kurie riboja ilgalaikio turto naudingo tarnavimo laiką;

- Nusistatytą ilgalaikio turto likvidacinę vertę.

Nusistatyti ilgalaikio turto metiniai nusidėvėjimo normatyvai, naudingo tarnavimo laikas bei likvidacinė turto vertė yra ne galutiniai. Jie gali būti tikslinami pasikeitus tam tikroms aplinkybėms (pvz. atliktas ilgalaikio turto remontas ar rekonstrukcija, pagerinusi turto naudingąsias savybes ar pailgino turto tarnavimo laiką).

Remiantis Pelno mokesčio įstatymu (PMĮ) - ilgalaikio materialaus turto nusidėvėjimo laikotarpis negali būti trumpesnis nei PMĮ 1 priedėlyje nustatyti nusidėvėjimo normatyvai. Taip pat ilgalaikio turto likvidacinė vertė negali viršyti 10 proc. turto įsigijimo savikainos.

Įmonėms, individualiai atsižvelgiant į situaciją, paliekama galimybė nusistatyti ilgalaikio turto nusidėvėjimo laikotarpį bei likvidacinę turto vertę pačioms. Finansinė ir mokestinė įmonės apskaita gali skirtis, jei tam yra realus pagrindas. Šie laikini skirtumai išnyksta, kai turtas nusidėvi tiek mokestinėje, tiek finansinėje apskaitoje.

Nusidėvėjimo Skaičiavimo Metodai

Ilgalaikio turto nusidėvėjimui skaičiuoti gali būti taikomi 4 metodai, kuriuos galime rasti 12-tame Verslo apskaitos standarte (VAS):

- Tiesinis (tiesiogiai proporcingas) metodas. Šis metodas remiasi principu, jog ilgalaikis turtas naudojamas vienodai tolygiai visą jo naudingo tarnavimo laiką bei kiekvienais metais teikia tokio paties dydžio ekonominę naudą ir dėl šios prielaidos kasmet nurašoma ta pati ilgalaikio turto nusidėvėjimo suma.

- Produkcijos metodas. Šis metodas grindžiamas darbų apimties bei nusidėvėjimo priklausomybe vienam nuo kito. Šiuo atveju kiekvienais metais nusidėvėjimo suma- skirtinga. Kuo intensyviau naudojamas ilgalaikis turtas įmonės veikloje, tuo nusidėvėjimo suma yra didesnė.

- Metų skaičiaus ir Dvigubai mažėjančios vertės metodai. Abu nusidėvėjimo skaičiavimo metodai - progresiniai. Juos taikant įmonėse pirmaisiais metais turto nusidėvėjimo suma nurašoma didesnė nei vėlesniais metais. Abu metodai remiasi tuo, kad pirmais turto naudojimo metais naujas turtas teikia daugiau ekonominės naudos nei vėlesniais metais, dėl šios priežasties ir nusidėvėjimo išlaidos yra didesnės pirmaisiais metais.

Šie metodai taikytini tik kai skaičiuojant ilgalaikio turto nusidėvėjimą norima parodyti turto teikiamą ekonominę naudą bei įmonės veiklos rezultatus.

Renkantis turto nusidėvėjimo apskaičiavimo metodą reikėtų nepamiršti, jog Pelno mokesčio įstatymas (PMĮ) nurodo, kad tam tikroms ilgalaikio turto grupėms gali būti taikomas tik tiesinis metodas, kitoms- tiesinis arba dvigubo balanso, trečioms- tiesinis arba produkcijos. Taip pat svarbu paminėti, jog visam turtui, priklausančiam tai pačiai ilgalaikio turto grupei, turi būti taikomas tas pats metodas.

Kada Pradedamas ir Baigiamas Skaičiuoti Ilgalaikio Turto Nusidėvėjimas?

Įmonė, įsigijus bei parengusi naudoti ilgalaikį turtą, jo nusidėvėjimą pradeda skaičiuoti nuo sekančio mėnesio 1 dienos. Turto nusidėvėjimo vertė per kiekvieną ataskaitinį laikotarpį privalo būti perkeliama į bendras, administarcines sąnaudas arba į gamybos, teikiamų paslaugų savikainą.

Ilgalaikio turto nusidėvėjimas nebeskaičiuojamas nuo sekančio mėnesio pirmos dienos, jei turtas visiškai nenaudojamas, arba po ilgalaikio turto nurašymo, pardavimo, perdavimo.

Ilgalaikio turto nusidėvėjimo skaičiavimas

Individuali Veikla ir Ilgalaikis Turtas

Kai turtas gyventojo naudojamas tik savo individualiai veiklai, jis tampa individualios veiklos turtu. Individualiai veiklai vykdyti gali būti naudojamas asmeninis, sutuoktinio, taip pat ne nuosavybės teise priklausantis turtas. Šis veikloje naudojamas turtas gali būti ilgalaikis ir trumpalaikis.

Ilgalaikiam turtui priskiriamas toks turtas, kuris atitinka du kriterijus:

- turtas ilgiau kaip vienerius metus turi būti naudojamas gyventojo pajamoms uždirbti (ekonominei naudai gauti);

- turto kaina turi būti ne mažesnė už gyventojo pagal LR Pelno mokesčio įstatymo „Ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvai (metais)“ išvardytas ilgalaikio turto grupės nustatytą kainą.

Nėra tiksliai nustatyta, nuo kokios vertės turtas laikomas ilgalaikiu, nes jis šiai kategorijai priskiriamas, atsižvelgiant ne tik į jo vertę (kainą), bet ir į jo esmę bei naudojimo trukmę.

FR0457 Forma

Individualią veiklą vykdantys gyventojai, kurie nori skaičiuoti ilgalaikio turto nusidėvėjimą, leidžiamais atskaitymais pripažinti turto eksploatavimo ar remonto išlaidas ar atskaityti jo pirkimo PVM, turi pateikti VMI FR0457 formą. Šią formą reikės teikti ir tais atvejais, kai gyventojas nutraukia savo individualią veiklą arba pasikeičia ilgalaikio turto naudojimo aplinkybės: pasikeičia veikloje naudojamo turto dalis, nusprendžiama nebeskaičiuoti nusidėvėjimo arba, atvirkščiai, gyventojas pradeda skaičiuoti nusidėvėjimą.

VMI reikia pranešti ir apie įsigytą, ir apie nuomojamą ar pagal panaudos sutartį valdomą ilgalaikį turtą.

Esant šiems atvejams, FR0457 forma turėtų būti pateikta iki mėnesio, einančio po mėnesio, kurio šio turto fizinis asmuo nebelaiko individualios veiklos turtu arba pasikeitė ilgalaikio turto naudojimo sąlygos, paskutinės dienos.

Fizinis asmuo, PVM mokėtojas, teikiantis FR0457 formą tik PVM tikslais, ją gali pateikti VMI, atsižvelgdamas į savo mokestinį laikotarpį, šiais terminais:

- kai mokestinis laikotarpis yra kalendorinis mėnuo, FR0457 forma dėl mokestiniu laikotarpiu įsigyto (importuoto) ilgalaikio materialiojo turto priskyrimo ekonominei veiklai turi būti pateikta ne vėliau kaip iki kito mėnesio 25 d.;

- kai mokestinis laikotarpis yra kalendorinis pusmetis, FR0457 dėl mokestiniu laikotarpiu įsigyto (importuoto) ilgalaikio materialiojo turto priskyrimo ekonominei veiklai turi būti pateikta ne vėliau kaip iki kito pusmečio pirmo mėnesio 25 d.

Nuo 2019-05-23 VMI forma FR0457 teikiama tik elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS).

FR0457 Formos Pildymo Principai

FR0457 forma ir jos papildomas lapas FR0457P kiekvieną kartą teikiami visiškai užpildyti, t. y. juose turi būti įrašomi duomenys apie visą formų pateikimo metu individualioje ir / arba kitoje ekonominėje veikloje naudojamą ilgalaikį turtą ir apie turtą, kuris bus priskirtas individualiai ir / arba ekonominei veiklai nuo šių formų pateikimo, ir apie turtą, kuris nebelaikomas individualios veiklos turtu, nuo mėnesio, kurį šios formos pateikiamos.

Duomenys apie turtą, kuris nebelaikomas individualios veiklos turtu (kai užpildytas FR0457 arba FR0457P formos 13 laukelis), pateikiami vieną kartą ir vėliau, teikiant FR0457 ir / arba FR0457P formas, nekartojami.

Naujai užpildytos FR0457 ir FR0457P formos mokesčių administratoriui turi būti pateiktos ir tais atvejais, kai keičiasi priskirto ilgalaikio turto naudojimo sąlygos (pvz., pasikeitė naudojamo ilgalaikio turto procentinė dalis, kai įgyjama ar perleidžiama priskirto ilgalaikio turto dalis, nebeskaičiuojamas ilgalaikio turto nusidėvėjimas (amortizacija), pradedamas skaičiuoti nusidėvėjimas (amortizacija) jau priskirto ilgalaikio turto ir pan.

Jeigu fizinis asmuo buvo pranešęs apie ilgalaikio turto naudojimą individualioje veikloje (pateikęs FR0457 formą) ir nustatyta tvarka nutraukia individualią veiklą, tokiu atveju jis turi pateikti FR0457 formą, kurioje nurodo viso turto, kuris buvo priskirtas individualiai veiklai, naudojimo pabaigą.

tags: #ilgalaikio #turto #nenauojimas #veikloje