Beveik kiekvienos įmonės sėkmingai veiklai reikalingos tam tikros sąlygos, taip pat ir materialinės. Šios sąlygos beveik kiekvienoje įmonėje vis kitokios, ir jos darosi vis įvairesnės, stengiantis atitikti didėjančius rinkos reikalavimus. Beveik kiekvienoje įmonėje reikšmingą vaidmenį vaidina ilgalaikis turtas - pastatai, mašinos, specialūs įrengimai, be kurių dažniausiai apskritai neįmanoma sėkminga kokia nors veikla.

Kiekviena įmonė, nesvarbu, kokia jos nuosavybės forma, veiklos pobūdis ir dydis, disponuoja tam tikru turtu. Visas įmonės turtas skirstomas į ilgalaikį ir trumpalaikį pagal tai, kiek ilgai juo įmonė numato naudotis uždirbdama pajamas. Ilgalaikiu turtu pripažįstamas įmonės turtas, kurį ji numato naudoti gamybinėje, prekybinėje, administracinėje ar kitoje veikloje (pvz; nuomoti tretiesiems asmenims,) uždirbdama pajamas ilgiau nei vienerius finansinius metus.

Skirstymas į ilgalaikį ir trumpalaikį turtą svarbus tuo, kad šios dvi turto rūšys nevienodai panaudojamos pelno uždirbimo procese materialaus turto sunaudojimo aspektu. Trumpalaikis turtas į parduotos produkcijos savikainą per vieną ataskaitinį laikotarpį įskaičiuojamas visa produkcijai pagaminti sunaudota verte. Priskiriant turtą ilgalaikio turto rūšiai, atsižvelgiama ir į jo kainą. Jeigu turtas naudojamas ir labai ilgai, bet jo kaina įmonei nereikšminga, toks turtas nebus laikomas ilgalaikiu, nes jo, kaip ilgalaikio turto, apskaita įmonei butų per brangi. Lengviau butų tą turtą iškart nurašyti.

Tai priklauso nuo įmonės turto dydžio ir jos veiklos pobūdžio, įmonė pati gali pasirinkti nuo kokios sumos turtas laikomas ilgalaikiu, nes jokiame norminiame akte nėra tiksliai pasakyta, nuo kurios sumos turtas laikytinas ilgalaikiu. Priskiriant turtą ilgalaikiu, reikia įvertinti jo reikšmingumą įmonei.

Ilgalaikio Turto Klasifikacija

Ilgalaikis turtas gali būti labai skirtingas, jo įvairovė kartais lemia visiškai skirtingus to turto apskaitos būdus, jo įkainojimo ir atvaizdavimo atskaitomybėje tvarką. Finansinėje apskaitoje ir atskaitomybėje (balanse) ilgalaikis įmonės turtas, atsižvelgiant į jo pobūdį, skirstomas į nematerialųjį ir materialųjį.

Pagrindinės Ilgalaikio Turto Kategorijos:

- Formavimo savikaina: susijusi su turtu, atsiradusiu formuojant įmonę - kuriant ją arba plėtojant jau įsteigtos įmonės veiklą, keičiant jos veiklos profilį ar panašiai.

- Nematerialusis turtas: parodo, kiek įmonė turi teisių ir kitų panašių privilegijų suteikiančio turto, kuris egzistuoja tik tol, kol egzistuoja pati įmonė.

- Materialusis ilgalaikis turtas: rodo, kiek įmonėje yra apčiuopiamo ilgą laiką naudojamo turto.

- Ilgalaikis finansinis turtas: parodo įmonės turtą, susijusį su dalyvavimu kitose įmonėse.

- Po vienerių metų gautinos sumos: rodo ilgalaikius trečių asmenų įsiskolinimus įmonei.

Pagal vaidmenį įmonės veikloje klasifikacija svarbi tuo, kad tiek įmonės savininkai, tiek valdžios institucijos visada skatina aktyviosios turto dalies santykinį didėjimą viso turto sumoje. Pasyviuoju turtu laikoma žemė, gamtos ištekliai, pastatai, statiniai, perdavimo ir kiti įrenginiai. Ši turto dalis dažnai labai reikšminga ir sudaranti didelę įmonės turto dalį, todėl svarbu įvertinti, kaip ašis turtas gali būti efektyviai panaudojamas įmonės veikloje.

Aktyvioji ilgalaikio turto dalis turi sudaryti pagrindinę ilgalaikio turto apimtį įmonės veikloje, jeigu galvojama apie efektyvumo didinimą. Pasyvioji turto dalis gali būti per didelė, dalies jo atsisakant, perleidžiant ar pasirenkant kitas įsigijimo formas, kurios mažints ašios turto dalies išlaikymo sąnaudas. Planuojant investicijas, ilgalaikio turto atnaujinimui, jos taip pat turi atspindėti pageidaujamą santykį tarp aktyviosios ir pasyviosios dalies.

Organizacijos ilgalaikį nematerialųjį turtą reikėtų vertinti atsargiau, kadangi įmonei bankrutavus nei programinės įrangos, nei licenzijų, nei prestižo negalima nei parduoti, nei paskirstyti akcininkams (pvz. prekių ženklai, patentai ir licencijos, autoris ir gretutinės teisės, teisė demonstruoti kino filmus, plėtros darbai, kompiuteris programos). Siekiant išnagrinėti jo naudojimo efektyvumo didinimo perspektyvas, aši specifinė viso turto dalis neturėtų būti analizuojama bendrai su ilgalaikio turto naudojimo efektyvumu.

Finansinis ilgalaikis turtas - tai ypatingos rūšies turtas, atspindintis tam tikras įmonės teises bei privilegijas jai dalyvaujant kitose įmonis veikloje. Jis turi teikti įmonei naudą ilgesniu nei vienerius metus laikotarpiu. Šiuo atveju, neapčiuopiamas objektas, tai - teisė, kurios dydis priklauso ne nuo analizuojamos įmonės sėkmingos veiklos, o nuo to, kokius sprendimus priima vertybinius p...

Ilgalaikio Turto Efektyvumo Valdymas Verslo pasaulyje ilgalaikio turto panaudojimo efektyvumo valdymas dažnai yra nuvertinamas ir jam skiriama ne itin daug dėmesio. Įmonėse yra riboti ištekliai ir ašiam klausimui spręsti sunku surasti laiko ir įrankių, todėl ašią problematiką apimantys sprendimai atidedami neribotam laikotarpiui. Surasti efektyvumo valdymo sprendimai gali būti labai skirtingi, nes efektyvumas suvokiamas skirtingai.

Vienos įmonės atstovai puikiai suvokia, kad gamybiniai pajėgumai sudaro didžiausią investicijų dalį, todėl efektyvus panaudojimas siejamas su spartnesniu naujų investicijų atsipirkimu. Tokia situacija yra dėkinga konsultacinės įmonės veiklai plėtoti, nes sukūrus bet kokią efektyvumo valdymo schemą, galima siklyti išskirtines paslaugas rinkoje. Prieš pradedant ilgalaikio turto naudojimo efektyvumo modelio paieškas, būtina identifikuoti, kuriai turto daliai bus skiriamas didžiausias dėmesys.

Įmonės ilgalaikis turtas dažniausiai būna nevienalypis ir kiekviena ašio turto dalis dar gali būti skaidoma į kelias dedamąsias. Drauge su turto specifika į įmonę atkeliauja ir problemos arba nauda, efektyvumas arba nuostolingumas. Taigi siekiant ašiame darbe atskleisti ilgalaikio turto naudojimo efektyvumo valdymo kryptis, labai svarbu atsižvelgti į ilgalaikio turto sudėtį ir išskirti, kuri jo dalis sudaro didžiausią svorį įmonės veikloje ir kuriai daliai taikytini efektyvumo didinimo sprendimai gali būti naudingiausi. Sąvoka "ilgalaikis turtas" yra labai plati, todėl, siekiant efektyvesnio panaudojimo, būtina taikyti tinkamai parinktus efektyvumo valdymo metodus, kurie turi atspindėti ir to turto specifiką.

Įmonės turtas klasifikuojamas įvairiais požymiais - pagal naudojimo paskirtį ir trukmę įmonės veikloje, pagal materialinę išraišką, pagal piniginę išraišką, pagal tokio turto grupavimą balanse, statistikos ataskaitose ir kitus požymius.

Efektyvumo Samprata

Efektyvumas yra svarbi ekonominė kategorija, tad pastaruoju metu jai skiriamas vis didesnis dėmesys. Bendriausia prasme efektyvumas suprantamas, kaip santykis tarp pagaminto produkto ir/ar paslaugų apimties ir jiems panaudotų išteklių. Efektyvumo sąvoka gali būti naudojama kaip kriterijus, sprendžiant, ar gerai yra paskirstomi ištekliai. Efektyvumas glaudžiai susijęs ir su veiksmingumu, rezultatyvumu bei produktyvumu.

Tarptautinis žodžių žodynas sąvoką ,,efektyvumas" aiškina taip: efektyvumas - rezultato ir sąnaudų (lėšų, resurssų, energijos) palyginimo laipsnis. Šis apibrėžimas rodo, kad efektyvumą galima įvertinti palyginant gautą rezultatą su ištekliais, panaudotais siekiant rezultato. Panašiai efektyvumą aiškina ir vadybos srities autorius J. A. Stoner - jis teigia, jog tai - sugebėjimas sunaudoti mažiausiai išteklių, siekiant organizacijos tikslų. Tai patvirtina 1 lentelėje pateiktos įvairios skirtingų atstovų nurodytos efektyvumo sampratos.

1 lentelė. Efektyvumo apibrėžimai

| Autorius | Efektyvumo apibrėžimas |

|---|---|

| C.S.Certo, S.T. Husted | Efektyvumas yra optimalus organizacijos išteklių naudojimas siekiant organizacijos tikslų. |

| C.S. Certo | Efektyvumas laipsnis iki kurio vadybininkai pasiekia savo tikslus. Efektyvumas yra laipsnis kuriuo organizacijos ištekliai prisideda prie produkcijos gamybos. |

| P.F. Drucker | Efektyvumas yra sėkmės radimas - tai minimalios sąlygos išlikimui, po to kai sėkmė buvo pasiekta. Efektyvumas reikalauja indėlio į visas veiklos sritis. |

| A.Jakutis | Efektyvumas - įvairių išteklių panaudojimo lygis, užtikrinantis maksimalią produkto gamybą. |

| V.Snieška | Efektyvumas yra pasiekiamas kai ištekliai yra paskirstomi taip, kad juos panaudojant būtų gaunama didžiausia įmanoma grynoji nauda. |

| J.Greenwood | Efektyvumas apima santykius tarp veiklos, išteklių ir išlaidų. |

| P. Wannacott | Efektyvumas - produktyvis js pastangų panaudojimo lygis užtikrinantis maksimals rezultatą |

| D.N. Hyman | Efektyvumas yra kriterijus, leidžiantis įvertinti išteklių panaudojimą. |

| V. Večerskienė | Veiklos ekonominiai rezultatai (pelnas, rentabilumas) pasiekiami, optimaliai organizuojant darbo objektus (žaliavs, medžiags), darbo priemonis (pastats, statinis) ir darbo subjektus (darbininks, tarnautojs) sąveiką. |

Kiekvienas išvardintas efektyvumo tipas turi lemiamos įtakos, siekiant bendro įmonės ilgalaikio turto naudojimo efektyvumo.

Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Tai gali būti pastatai, įranga, programinė įranga ar net investicijos. Ilgalaikio turto apskaita ir tinkamas jo valdymas yra esminė kiekvienos įmonės finansų valdymo dalis. Aptarsime pagrindines ilgalaikio turto rūšis, jo vertės nustatymo būdus, apskaitos ypatybes, dažniausiai daromas klaidas ir kaip šį procesą palengvina verslo valdymo sistemos.

Materialusis Ilgalaikis Turtas

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienerius metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse.

Pavyzdžiai:

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Apskaitos ypatumai:

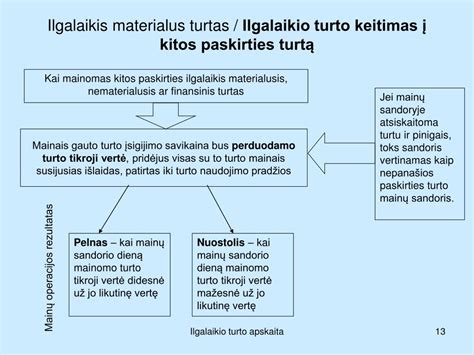

Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Naudojantis Rivile ERP, galima lengvai sekti turto nusidėvėjimą, apskaitą ir generuoti ataskaitas tiek vidinei analizei, tiek auditui. Tai ypač aktualu įmonėms, turinčioms didelį fizinį turtą ir norinčioms jį valdyti centralizuotai.

Ilgalaikis materialusis turtas. 12 asis verslo apskaitos standartas

Nematerialusis Ilgalaikis Turtas

Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės. Nors toks turtas nematomas, jis dažnai yra itin svarbus įmonės konkurencingumui ir inovacijų plėtrai.

Pavyzdžiai:

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Apskaita:

Šis turtas apskaitomas kaip nematerialusis ilgalaikis turtas, jeigu jo naudojimo laikotarpis yra ilgesnis nei vieni metai, jis atneša naudą ir gali būti įvertintas patikimai. Dažniausiai taikoma amortizacija, kuri apskaičiuojama per nustatytą turto naudojimo laikotarpį.

Nauda verslui:

Tinkamai valdomas nematerialusis turtas gali stiprinti įmonės pozicijas rinkoje, kurti išskirtinumą ir leisti efektyviau vykdyti veiklą. Ypač svarbu jį dokumentuoti ir stebėti nuosekliai - tai gali būti padaryta naudojant tokias priemones kaip Rivile MGAMA, kuri padeda tvarkyti licencijų, sutarčių ar kitų dokumentų apskaitą.

Finansinis Ilgalaikis Turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai.

Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Apskaitos specifika:

Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Svarbu žinoti:

Investicijų apskaita turi atitikti finansinės atskaitomybės reikalavimus, o netikslumai gali iškreipti įmonės finansinį vaizdą. Todėl naudinga turėti skaidrią apskaitos sistemą, leidžiančią tiksliai registruoti ir sekti visus finansinius instrumentus.

Kaip Nustatoma Ilgalaikio Turto Vertė?

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje. Vertė įtakoja ne tik apskaitos įrašus, bet ir vėlesnį nusidėvėjimo skaičiavimą, mokesčius bei įmonės finansinių ataskaitų tikslumą.

Pirminė Vertė (Įsigijimo Savikaina)

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

- Pirkimo kainą (be PVM);

- Transportavimo ir montavimo išlaidas;

- Draudimo, muito ir kitas papildomas išlaidas;

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje.

Vėlesnis Vertės Pokytis

Turto vertė gali būti:

- Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas);

- Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.);

- Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą.

Ilgalaikio Turto Apskaita Įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo. Ši apskaita leidžia įmonei ne tik kontroliuoti turtą, bet ir tiksliai planuoti finansinius srautus.

Pagrindiniai Apskaitos Žingsniai:

- Registracija: Turtas įtraukiamas į ilgalaikio turto registrą su unikaliu identifikatoriumi.

- Nusidėvėjimo skaičiavimas: Priklausomai nuo pasirinkto metodo (tiesinis, degresyvus), nustatomas mėnesinis ar metinis nusidėvėjimas.

- Ataskaitų rengimas: Kuriamos turto likutinės vertės, nusidėvėjimo, nurašymo ar remonto ataskaitos.

- Inventorizacija: Periodiškai tikrinamas faktinis turto buvimas ir būklė.

Nauda Verslui:

Tiksliai apskaitomas turtas padeda užtikrinti teisingą pelno apskaičiavimą ir išvengti mokesčių rizikų.

Turto Nurašymas ir Pardavimas

Net ir ilgalaikis turtas turi savo „gyvavimo pabaigą“. Kai turtas tampa nebetinkamas naudoti arba jo nebeapsimoka remontuoti, jis nurašomas arba parduodamas.

Nurašymas reiškia, kad turtas yra pašalinamas iš įmonės apskaitos. Tai gali įvykti dėl:

- Pilno nusidėvėjimo;

- Fizinio sunaikinimo (pvz., gedimo, avarijos);

- Nereikalingumo arba pasenusios technologijos.

Jei turtas vis dar turi rinkos vertę, įmonė gali jį parduoti. Tokiu atveju:

- Pelnas arba nuostolis apskaičiuojamas kaip skirtumas tarp pardavimo kainos ir likutinės vertės;

- Būtina išrašyti sąskaitą faktūrą;

- Pajamos deklaruojamos ir apmokestinamos.

Patogu, kai turto nurašymo ir pardavimo operacijos fiksuojamos vienoje sistemoje - tai užtikrina kontrolę, teisingus apskaitos įrašus ir leidžia kurti ataskaitas be papildomo darbo.

Investicinis Turtas

Investicinis turtas - tai ilgalaikis turtas, kurį įmonė įsigyja ne savo veiklai vykdyti, bet investicijų tikslais. Jo paskirtis - ne gamyba ar paslaugų teikimas, o vertės augimas ar pastovios pajamos (pvz., nuoma).

Tipiniai Pavyzdžiai:

- Komercinės paskirties nekilnojamasis turtas;

- Nuomojami butai ar pastatai;

- Žemės sklypai, laikomi perpardavimui;

- Įmonės įsigytos kitos bendrovės akcijos ar dalys (jei jos nelaikomos strateginiu valdymo turtu).

Apskaitos Ypatumai:

- Investicinis turtas gali būti vertinamas tikrąja rinkos verte arba įsigijimo savikaina;

- Gali būti perkainojamas reguliariai, priklausomai nuo rinkos situacijos;

- Pajamos iš nuomos ar vertės padidėjimo deklaruojamos atskirai nuo pagrindinės veiklos.

Kodėl Svarbu?

Investicinis turtas gali būti alternatyvus būdas įmonei kaupti kapitalą, diversifikuoti rizikas ir užsitikrinti papildomą pinigų srautą. Tačiau reikia atidžiai sekti jo vertę, atsiperkamumą ir mokesčių pasekmes.

DUK

Kuo skiriasi materialusis ir nematerialusis ilgalaikis turtas?

Materialusis turtas - apčiuopiami objektai (pvz., pastatai, įranga), o nematerialusis - nematomi, bet naudą teikiantys turtai (pvz., licencijos, programos).

Kas yra turto perkainojimas ir kada jis reikalingas?

Tai ilgalaikio turto vertės atnaujinimas pagal rinkos realijas.

Turto tipų apibendrinimas

| Turto tipas | Apibrėžimas | Pavyzdžiai | Apskaitos ypatumai |

|---|---|---|---|

| Materialusis ilgalaikis turtas | Fiziniai, apčiuopiami objektai, naudojami ilgiau nei 1 metus. | Pastatai, transporto priemonės, gamybos įranga, baldai. | Registruojamas įsigijimo savikaina, skaičiuojamas nusidėvėjimas. |

| Nematerialusis ilgalaikis turtas | Turtas, neturintis fizinės formos, bet vertingas dėl teisių ar intelektinės nuosavybės. | Programinė įranga, prekės ženklai, licencijos, patentai. | Apskaitomas, jei naudojimo laikotarpis ilgesnis nei 1 metai, taikoma amortizacija. |

| Finansinis ilgalaikis turtas | Investicijos ar finansiniai instrumentai, laikomi ilgiau nei 1 metus. | Akcijos, obligacijos, ilgalaikės paskolos, indėliai. | Registruojamas įsigijimo kaina, gali būti vertinamas rinkos verte. |

| Investicinis turtas | Ilgalaikis turtas, įsigyjamas ne savo veiklai, bet investicijų tikslais. | Komercinės paskirties nekilnojamasis turtas, nuomojami butai, žemės sklypai. | Vertinamas rinkos verte arba įsigijimo savikaina. |

tags: #ilgalaikio #materialiojo #turto #svarba