Nekilnojamojo turto (NT) mokestis Lietuvoje taikomas jau nuo 2012 m., tačiau 2026 m. įsigalioja nauji pakeitimai, kurie keičia mokesčio skaičiavimo tvarką. Nekilnojamojo turto mokestis yra svarbus aspektas kiekvienam nekilnojamojo turto savininkui, todėl svarbu žinoti, kada ir kaip galima susigrąžinti sumokėtus mokesčius.

Nekilnojamojo turto mokesčio esmė

Pagal Nekilnojamojo turto mokesčio įstatymą (NTMĮ), mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys. Mokesčio objektas - nekilnojamasis turtas, esantis Lietuvos Respublikoje, su tam tikromis išimtimis.

Mokesčio tarifai

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į įvairius kriterijus. Konkretų mokesčio tarifą savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Lengvatos ir išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti, švietimo darbui, socialinei globai ir socialinei priežiūrai. Taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), kurių bendra vertė neviršija 150 000 eurų, o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

Kitos neapmokestinamos kategorijos apima užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamąjį turtą, valstybės ar savivaldybių nekilnojamąjį turtą, laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamąjį turtą.

Deklaravimas ir sumokėjimas

Fiziniai asmenys, kurių nekilnojamojo turto bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d. Kiti mokesčių mokėtojai (tiek fiziniai, tiek juridiniai asmenys) turi sumokėti mokestį ir pateikti deklaraciją iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Kaip susigrąžinti permokėtą nekilnojamojo turto mokestį?

Jei gyventojas deklaracijoje nurodo per didelę NT mokestinę vertę, dėl ko apskaičiuoja ir sumoka daugiau mokesčio, tam, kad apskaitoje susiformuotų permoka, jis turi patikslinti VMI pateiktą deklaraciją. Jei gyventojas mokestį deklaravo teisingai, tačiau suklydo ir per daug pervedė atlikdamas mokėjimą, papildomai su mokesčio deklaracija nieko daryti nereikia. Susidariusią permoką taip pat galima susigrąžinti pateikus prašymą. Permokos grąžinamos per keturias dienas.

Veiksmai, norint susigrąžinti mokesčius

- Patikrinkite, ar teisingai apskaičiavote nekilnojamojo turto mokestinę vertę.

- Jei padarėte klaidą deklaracijoje, patikslinkite ją VMI.

- Jei suklydote pervesdami mokestį, pateikite prašymą dėl permokos grąžinimo.

Pajamų mokestis parduodant nekilnojamąjį turtą

Parduodant nekilnojamąjį turtą, gali tekti susimokėti gyventojų pajamų mokestį (GPM). Tačiau yra situacijų, kada šio mokesčio mokėti nereikia:

- Jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo.

- Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su vien sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje.

Kaip skaičiuojamas mokestis?

15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT. Pavyzdžiui, jei 2010 metais pirkote butą už 100 000 eurų, o pardavėte šį butą 2019 metais už 125 000 eurų, jūsų pelnas yra 24 000 eurų. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.

Kokią prašymo formą pateikti?

Jeigu iš Lietuvos įmonės gavote pajamų už parduotą nekilnojamąjį turtą, esantį Lietuvoje, nuo kurių buvo išskaičiuotas pajamų mokestis, tokiu atveju galite kreiptis į VMI dėl pajamų mokesčio perskaičiavimo ir susigrąžinimo, pateikdami prašymą FR0464, t. y. kad pajamų mokestis būtų apskaičiuojamas iš pajamų atėmus nekilnojamojo turto įsigijimo išlaidas.

Dovanojimo sutartys ir mokesčiai

Dovanojant turtą, svarbu žinoti, kokie mokesčiai taikomi ir kokios yra dovanojimo sutarties formos reikalavimai. Pagal Civilinio kodekso 6.469 straipsnio 2 dalį, nekilnojamojo daikto dovanojimo sutartis, kurios suma didesnė kaip 14 500 eurų, turi būti notarinės formos. Dovanojant turtą artimiesiems (sutuoktiniui, vaikams, tėvams, broliams, seserims, vaikaičiams ir seneliams), gyventojas neprivalės mokėti gyventojų pajamų mokesčio.

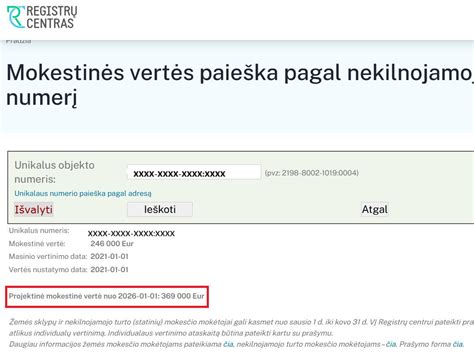

Naujas nekilnojamojo turto mokesčio modelis nuo 2026 m.

Nuo 2026 m. įsigalios nauji nekilnojamojo turto mokesčio pakeitimai, kurie keičia mokesčio skaičiavimo tvarką. Pagrindinis būstas bus apmokestinamas tik viršijus 450 tūkst. eurų vertę vienam asmeniui arba 900 tūkst. eurų dviem savininkams. Paskesnis turtas bus apmokestinamas nuo 50 tūkst. Eur.

Mokesčių tarifai pagal naują modelį

- Pagrindiniam būstui: 0,1-1 % tarifai (nustato savivaldybės).

- Antram ir paskesniam būstui:

- 50-200 tūkst. eurų vertės būstui - 0,2 %.

- 200-400 tūkst. eurų - 0,4 %.

- 400-600 tūkst. Brangesnis - 0,6-1 mln. eurų vertės - turtas bus apmokestinamas 0,8 proc., o didesnės nei 1 mln. eurų vertės būstui bus taikomas 1 proc.

- Apleistam turtui: 1-5 % tarifai.

- Komerciniam NT: 0,5-3 % tarifai (be pakeitimų).

Galimi mokesčių optimizavimo būdai

Atsižvelgiant į naujas nuostatas, svarstoma, kad naujoji tvarka gali būti apeinama siekiant išvengti mokesčio. Pavyzdžiui, perdeklaruoti gyvenamąją vietą ar paskirstyti turtą šeimos nariams.

VMI vaidmuo ir konsultacijos

VMI darbas yra patikrinti, ar nurodyta suma nėra per maža, tačiau VMI nėra atsakinga už permokėtų sumų sumažinimą. Laikomasi nuomonės, kad žmogus turi žinoti teisės aktus, domėtis. Be to, mokesčių inspekcija telefonu konsultuoja nemokamai, tad tikrai yra būdų pasitikrinti, ar asmuo deklaravo teisingą sumą.

Lentelė: Nekilnojamojo turto mokesčio pokyčiai

| Būstas | 2025 m. taikoma mokestinė vertė (Eur) | 2025 m. mokestis (Eur) | 2026 m. perskaičiuota numanoma vertė (Eur) | Mokestis pagal esamą tvarką (Eur) | Mokestis pagal naują tvarką (Eur) |

|---|---|---|---|---|---|

| Būstas A | 100 000 | 0 | 175 000 | 125 | 0 |

| Būstas B | 170 000 | 100 | 297 500 | 737.50 | 0 |

| Būstas C | 600 000 | 4 750 | 1 050 000 | 13 750 | 6 000 |

tags: #iki #kada #galima #sugrazinti #nekilnojamo #turto