Nekilnojamasis turtas (NT) Lietuvoje yra viena populiariausių papildomų pajamų formų, tačiau taip pat yra dažnas mokestinių klaidų šaltinis. Jeigu turite nekilnojamojo turto Lietuvoje ir gaunate pajamų iš jo nuomos, būtina suprasti mokestines prievoles ir taisykles, susijusias su nuomos pajamų deklaravimu Lietuvoje. 2023 metais Lietuvos valstybinė mokesčių inspekcija pristatė naujas gaires ir taisykles, kuriomis turi vadovautis nekilnojamojo turto savininkai, pranešdami apie nuomos pajamas.

NT profesionalai sako, kad uždarbis labiau priklauso ne nuo to, kaip sėkmingai pavyks parduoti ar išnuomoti, bet nuo to, kaip pavyks geriau už kitus įžvelgti galimybes ir pelningai nupirkti.

Pagrindiniai nuomos pajamų apmokestinimo aspektai

Pajamos, gautos iš gyvenamosios ar komercinės paskirties patalpų nuomos, priskiriamos prie „kitų pajamų“ ir yra apmokestinamos gyventojų pajamų mokesčiu. Deklaruoti nuomos pajamas privalo visi, turintys nekilnojamojo turto Lietuvoje ir nuomojantys jį nuomininkams, nepaisant to, ar jie yra nuolatiniai Lietuvos gyventojai, ar ne. Tai apima fizinius asmenis, korporacijas ir kitus juridinius asmenis.

Nuomos pajamos apima visus mokėjimus, gautus iš nuomininkų už naudojimąsi jūsų turtu. Tai apima mėnesinę nuomą, komunalines paslaugas ir visas kitas nuomininkams teikiamas paslaugas, kurios generuoja pajamas. Be to, jei iš nuomojamo turto gaunate bet kokią kitą finansinę naudą, pvz., užstatą ar mokesčius už pavėluotą mokėjimą, jie taip pat turi būti deklaruojami.

Gyventojų pajamų mokesčio (GPM) tarifai

Gautos nekilnojamojo turto nuomos pajamos iš individualios veiklos nevykdančių gyventojų apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei kartu su kitomis ne iš darbo santykių ar jų esmę atitinkančių santykių kalendoriniais metais gautomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU) sumos.

Tačiau, kai metinė gyventojo gautų nuomos pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama taikant GPMĮ 6 straipsnio 1 dalyje nustatytą 20 procentų pajamų mokesčio tarifą.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Leidžiamos atskaityti išlaidos

Nekilnojamojo turto savininkai gali iš apmokestinamųjų nuomos pajamų atimti tam tikras su nuomojamu turtu susijusias išlaidas ir taip sumažinti bendrą mokestinę prievolę. Išskaitomos išlaidos gali būti:

- Priežiūra ir remontas: išlaidos, patirtos už turto priežiūrą, įskaitant remontą, dažymą ir kitą būtiną priežiūrą.

- Nekilnojamojo turto valdymas: mokesčiai nekilnojamojo turto valdymo įmonėms už su nuomininku susijusių klausimų tvarkymą, nuomos mokesčio surinkimą ir turto priežiūrą.

- Draudimas: įmokos, sumokėtos už turto draudimą.

- Paskolų palūkanos: palūkanos, mokamos už paskolas, paimtas nuomojamam turtui įsigyti ar atnaujinti.

- Vietiniai mokesčiai: nekilnojamojo turto mokestis ir kiti atitinkami vietiniai mokesčiai, susiję su nuomojamu turtu.

- Nusidėvėjimas: dėl turto konstrukcijos ir įrangos nusidėvėjimo galima reikalauti nusidėvėjimo išlaidų.

Gyvenamosios paskirties nekilnojamojo turto nuoma: verslo liudijimas arba 15 proc. GPM

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Trumpalaikės būsto nuomos mokesčiai

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą.

Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai. Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

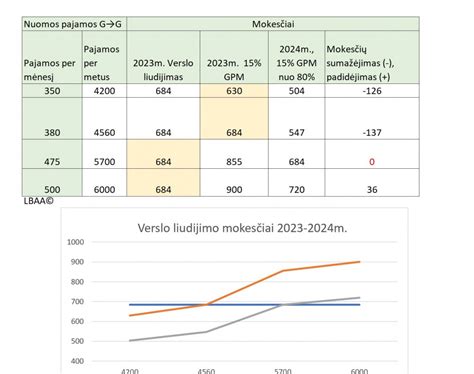

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų. Taip pat, norint atskaityti su turtu susijusias išlaidas, t.y. Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas). Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Mokesčių mokėjimo būdai nuomojant nekilnojamą turtą

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m.) | Nėra |

PVM pakeitimai nuo 2025-05-01

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

Pavyzdžiui, fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės.

Problemos su nuoma ir kaip jų išvengti

Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių. Dažnai turto savininkas dėl netinkamai sudarytos sutarties su nuomininku pats gali nukentėti. Pavyzdžiui, būna parengta sutartis, kurioje nėra aiškių kriterijų dėl iškeldinimo sąlygų arba nėra numatyta, kas grės nuomininkui vėluojant vykdyti finansinius bei kitus įsipareigojimus.

Yra istorijų, kai nuomininkas laiku nesumoka nuompinigių, sugadina turtą, triukšmauja, rengia vakarėlius, juo skundžiasi kaimynai, bet sutartis sudaryta taip, kad nėra jokių teisinių galimybių jo iškraustyti. Tada turto savininkas turi ne tik galvos skausmą, bet ir nemažai laiko skirti konfliktams spręsti, kartais net ieškoti teisininkų pagalbos.

Šiandien dažnai nuomininkas neišsikrausto be teismo sprendimo. Tai sutrikdo įprastą turto savininko kasdienybę, darbus ir laisvalaikį. Tačiau nuomos valdymas gali būti sklandus, kai juo rūpinasi profesionalai. Tokiu atveju būsto šeimininkui nereikia jaudintis dėl vėluojančių mokėjimų, nuomininkų kaitos, smulkių gedimų ar teisinių dalykų.

Šiandien nuomininkas taip pat turi didelių lūkesčių nekilnojamajam turtui. Pavyzdžiui, sugedus skalbimo mašinai nebenorima laukti savaitę, kol meistras atvyks ir ją sutvarkys, arba gyventi su varvančiu čiaupu. Jis neslepia, kad nuomininkas irgi turi įvairių lūkesčių ir būsimus, kad ir laikinus, namus renkasi svarstydamas keletą variantų. Jis apžiūri ne vieną būstą ir tai reikalauja norinčiųjų nuomoti laiko investicijų.

Kartais turto savininkai itin skeptiškai žiūri į nekilnojamojo turto valdymo bendrovių siūlomas paslaugas. Jeigu nekilnojamojo turto savininkas nėra susidūręs su nuomos rinka, jis nesupranta, kiek laiko užims būsto nuomai paruošimas: nuo komunikacijos, pvz., erdvių fotografavimo, skelbimo parengimo ir įdėjimo, susitikimų su būsimais kandidatais, taip pat atrankos iki sutarties parengimo ir kitų svarbių aspektų.

O kur dar nuomininkui pradėjus gyventi iškilusios įvairios buitinės problemos ar nesutarimai. Kartais būsto savininkui turime įrodyti, kad sumokėjęs mums tam tikrą mokestį jis gaus pridėtinę vertę - sutaupys laiko, galės skirti jį savo darbams ar laisvalaikiui ir tuo pat metu jam nieko nedarant būstas bus išnuomotas už didžiausią rinkos kainą.

Investavimas į NT nuomai nėra toks paprastas kaip pasakojama įvairiuose pradedančiųjų seminaruose ir konferencijose. Tai susiję su įvairiais pavojais ir rizikomis - jums reikės ne tokio mažo startinio kapitalo, turtas amortizuosis ir dėvėsis, neteisingas nuomininkų pasirinkimas gali jūsų pelną sumažiti perpus, o gal ir visai sudeginti. Jau nekalbant apie tai, kad šiuo metu vis daugiau girdisi minčių, kad NT per brangus ir turėtų atpigti.

*Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.