Svarbiausias gyvenimo pirkinys - būstas. Vienas iš pasirinkimų finansuoti namo, buto, kotedžo ar sklypo pirkimą - būsto paskola. Būsto įsigijimas su paskola, ypač pirmą kartą tai darantiems žmonėms, gali pasirodyti sudėtingas procesas. Šiame straipsnyje aptarsime visus svarbiausius aspektus, susijusius su būsto paskola pagal pajamas Lietuvoje.

Būsto Paskolos Brokeriai: Kas Jie Ir Kuo Jie Gali Padėti?

Būsto paskolų brokeriai - tai profesionalai, atstovaujantys klientus bankuose, atskirais atvejais kredito unijose, siekiant geriausiomis sąlygomis gauti būsto paskolą. Būsto paskolos tarpininkas/brokeris atstovauja Jus siekiant gauti paskolą būstui įsigyti ir visą darbą atlieka už Jus. Mes specializuojamės Būsto paskolų tarpininkavime. Esame legalus tarpininkas atitinkantis tiek kvalifikacinius, tiek priežiūros reikalavimus. Savo darbą atliekame atsakingai ir mums svarbiausias yra mūsų atstovaujamas klientas. To mes tikrai nepadarysime be bankų ir kitų kredito davėjų.

NT Brokerių Bendradarbiavimas

Visi nekilnojamojo turto brokeriai yra mūsų vieni iš pagrindinių partnerių. Kviečiame bendradarbiauti NT brokerius, nepriklausomai nuo to kokiame biure dirbate ar net jeigu ir dirbate savarankiškai. Mes padedame išsaugoti klientą, suteikiame pilną finansinę konsultaciją, išlaikome konfidencialumą, esame patikimi ir koncentruojamės į savo profesionaliąją veiklą. Jei esate agentūros vadovas ar savininkas Jums labai svarbu, kad Jūsų komanda dirbtų efektyviai ir visą savo energiją galėtų nukreipti į NT pardavimus, nesiblaškytų ir negaištų savo brangaus laiko ties tais klausimais kuriuose nelabai nusimano. Mes prisidėsime prie Jūsų agentūros darbų ir perimsime mums puikiai žinomą sritį - Būsto finansavimą. Jūsų agentūra turės nuolatinį finansavimo konsultantą - partnerį, kuris rūpinsis Jūsų klientų finansavimo procesu.

Bendradarbiavimas su NT Vystytojais

Jeigu Jūs esate nekilnojamojo turto vystytojas ir statote gyvenamosios paskirties pastatus, tikriausiai susidūrėte, kad pasiūla rinkoje vis didėja. Jums nereikės laukti ir spėlioti ar Jūsų potencialus klientas, išėjęs spręsti klausimų dėl finansavimo, sugrįš pas Jus. Mes atliksime visus su finansavimu susijusius "namų darbus" operatyviai ir geriausiomis sąlygomis.

SAVY Būsto Paskola: Alternatyvus Finansavimo Būdas

SAVY - investavimo ir finansavimo platforma, tarpusavio skolinimo kultūros Lietuvoje pradininkė. SAVY platformoje tau suteikiame galimybę įsigyti nekiolnojamąjį turtą palankiomis ir lanksčiomis sąlygomis. Patraukli metinių palūkanų norma sumoms nuo 25 000 iki 100 000 €, ir individualus kliento mokumo vertinimas - tik dalis tų privalumų, kuriuos gali pasiūlyti SAVY, imant būsto paskolą su įkeitimu. SAVY būsto paskolos su užstatu suteikiamos vadovaujantis Atsakingo skolinimo nuostatais, kuriuos nustatė Lietuvos Bankas.

SAVY būsto paskolos privalumai:

- Greitas paraiškos vertinimas - sprendimas dėl paskolos suteikimo dažniausiai priimamas per 1 darbo dieną, o lėšos išmokamos greitai.

- Individualus pajamų vertinimas - vertinamos ir pajamos iš verslo liudijimo ar individualios veiklos.

- Be to, SAVY nekilnojamo turto paskola pirkimui ar statyboms suteikiama tiesiog internetu.

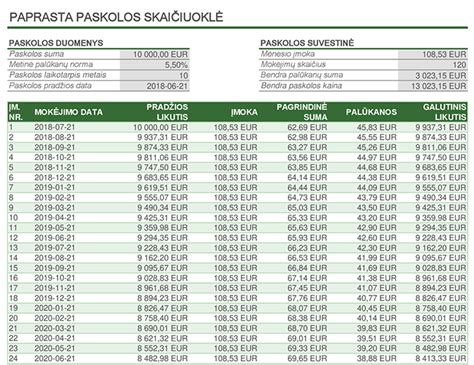

SAVY platformoje esanti skaičiuoklė padeda iš anksto įvertinti tave dominančios paskolos sąlygas ir matyti preliminarias mėnesines įmokas. Skaičiuoklė leidžia geriau suprasti įsipareigojimus bei palyginti skirtingus scenarijus. Svarbu pažymėti ir tai, kad tai bus preliminarūs skaičiavimai, o galutinės buto, sklypo, kotedžo ar namo paskolos sąlygos priklausys nuo individualaus vertinimo.

Pagrindiniai Reikalavimai Būsto Paskolai Gauti

Norint gauti būsto paskolą, reikia atitikti tam tikrus reikalavimus. Svarbiausi iš jų:

- Amžius ir pilietybė.

- Pajamų dydis. Bendras finansinių įsipareigojimų ir mėnesio „į rankas“ gaunamų pajamų santykis negali viršyti 40%.

- Pajamų stabilumas. SAVY platformoje finansuojami dirbantys pagal darbo sutartį, išduodama būsto paskola su verslo liudijimu, individualia veikla, turintiems mažąsias bendrijas ar dirbantiems užsienyje ir gaunantiems pajamas eurais.

- Ar nėra pradelstų skolų? SAVY patikrins ar neturi pradelstų įsipareigojimų kitiems kreditoriams bei paslaugų teikėjams.

- Informacija apie perkamą turtą.

- Pradinis įnašas. Reikia turėti bent 15% nekilnojamo turto objekto pirkimo sumos.

Asmenų, dirbančių pagal darbo sutartį, mokumą SAVY patikrina automatiškai. Pateikus paraišką, SAVY sistema bei specialistai per 1 d.d. atlieka vertinimą bei, jei jis yra teigiamas - pristato būsto paskolos sąlygas ir pasiūlymą.

Paskolos Namui Statyti Ypatumai

Paskola namui statyti turi specifinių ypatumų. Norint gauti tokį kreditą, būtina turėti nuosavų lėšų sklypo įsigijimui ir pradiniams statybos darbams. Paskola namui statyti išmokama dalimis, atsižvelgiant į pažangą bei turto vertinimą. Paskola sklypui arba žemei pirkti gali būti būsto kredito dalis arba imama kaip vartojimo kreditas, jeigu sklypo pirkimo suma yra iki 35 000 €. Paskola moduliniam namui arba sodybos statymui išduodama pagal tokias pat sąlygas kaip ir įprasta būsto paskola.

Jeigu imama antra būsto paskola, jai taikomi griežtesni reikalavimai. Jeigu tave domina paskola antram būstui, atidžiai įvertink savo finansinę padėtį ir pateik paraišką per SAVY.

Būsto Paskola Su Individualia Veikla

Taip, būsto paskola su individualia veikla yra išduodama. SAVY platformoje finansuojami dirbantys pagal darbo sutartį, išduodama būsto paskola su verslo liudijimu, individualia veikla, turintiems mažąsias bendrijas ar dirbantiems užsienyje ir gaunantiems pajamas eurais.

Būsto Paskola Su Bendraskoliu

Taip, jeigu jums aktuali būsto paskola su bendraskoliu, nurodykite tai paraiškoje. Pateikus bendraskolio asmeninę ir finansinę informaciją SAVY ją įvertins. Pasiskolink iki 30 000 EUR imant paskolą kartu su bendraskoliu.

Būsto Paskolos Palūkanos

SAVY siūlomos fiksuotos būsto paskolos palūkanos (pvz. 6 %) visam sutarties laikotarpiui. Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Būsto Paskolos Pavyzdžiai

Pavyzdys 1: Jei suteikiamos paskolos būstui suma yra 85 000 EUR, paskolos terminas 25 metai, įmokos mokamos anuiteto metodu, taikoma kintama metinė palūkanų norma - 4,65 proc., vienkartinis sutarties administravimo mokestis 425 EUR, turto įkeitimo įregistravimo mokestis VĮ „Registrų centras“ - 8,60 EUR, kredito lėšų pervedimo mokestis - 2 EUR, tai bendra kredito gavėjo mokama suma būtų 143 916,01 EUR, bendros kredito kainos metinė norma - 4,80 proc., bendras kredito įmokų skaičius - 300, mėnesio įmokos suma - 479,72 EUR.

Pavyzdys 2: Jei suteikiamos paskolos būstui suma yra 85 000 EUR, paskolos terminas 25 metai, įmokos mokamos anuiteto metodu, palūkanų norma, kuri nustatoma pradiniam penkerių metų laikotarpiui, yra 4,12 proc., o po penkerių metų - kintama metinė palūkanų norma - 4,90 proc., vienkartinis sutarties administravimo mokestis 425 EUR, turto įkeitimo įregistravimo mokestis VĮ „Registrų centras“ - 8,60 EUR, kredito lėšų pervedimo mokestis - 2 EUR, tai bendra kredito gavėjo mokama suma būtų 143 575,08 EUR, bendros kredito kainos metinė norma - 4,72 proc., bendras kredito įmokų skaičius - 300, mėnesio įmokos suma pirmuosius penkerius metus - 455,18 EUR, o po jų - 486,38 EUR.

Svarbu: Būsto paskola suteikiama tik, kai įsipareigojimų pagal kredito sutartį įvykdymas bus užtikrintas bankui priimtino nekilnojamojo turto hipoteka. Nevykdydami ar netinkamai vykdydami kredito sutarties sąlygas, rizikuojate prarasti nuosavybės teisę į įkeistą nekilnojamąjį turtą bei pabloginti savo galimybes skolintis ateityje. Įkeičiamas nekilnojamasis turtas privalo būti apdraustas banko naudai visą paskolos laikotarpį.

Paskolos Grąžinimo Metodai

Kredito grąžinimo metodai:

- Linijinis metodas. Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas. Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

„Citadele“ Banko Pasiūlymai

„Citadele“ bankas taip pat siūlo būsto paskolas su įvairiomis sąlygomis. Pavyzdžiui:

Jei imi 110 000 EUR būsto paskolą 25 m. laikotarpiui su taikoma kintama 3,66 % metine palūkanų norma, kai netaikomas sutarties sudarymo mokestis (perkant turtą iš nekilnojamojo turto vystytojų) sumoki 8,60 EUR hipotekos įregistravimo mokestį, 2,49 EUR C kortelės plano mokestį ir paskolos įmokas moki anuiteto metodu, tokiu atveju bendra paskolos kainos metinė palūkanų norma būtų 3,77 %, bendra paskolos gavėjo mokama suma - 169 416,22 EUR. Bendras įmokų skaičius - 300 ir kiekvieno mėnesio įmoka būtų 563,20 EUR. Notarinių paslaugų mokesčiai, turto vertinimo ir būsto draudimo išlaidos bankui nėra žinomos, todėl į skaičiavimus neįtrauktos.

Palankios paskolos būstui sąlygos gausioms ir negalią turinčius vaikus auginančioms ar slaugančioms šeimoms, pateikus galiojančią Lietuvos Šeimos kortelę.

Specialus pasiūlymas naujiems „Elektrum Lietuva“ klientams! Elektros energijos sprendimus patikėk į patikimas ir pozityvias nepriklausomo elektros gamintojo ir tiekėjo „Elektrum“ rankas. Kviečiame tapti „Elektrum Lietuva“ klientu ir dovanojame tau 15 EUR nuolaidą pirmai „Elektrum“ elektros sąskaitai su nuolaidos kodu CITADELE15. Pasiūlymas galioja iki 2025 12 31.

Statai, perki ar įsikuri naujuose namuose? Turime tau pasiūlymą! Imdamas būsto paskolą „Citadele” banke, paprašyk banko darbuotojo „Kesko Senukai Lithuania” nuolaidos kodo, kurį galėsi įvesti „Senukai“ svetainėje, pildydamas Naujakurių lojalumo programos registracijos formą.

Kaip pateikti paraišką „Citadele“ banke:

- Norėdami sužinoti kredito sumą, kuri gali būti jums suteikta, eikite į „Citadele“ banko interneto svetainę www.citadele.lt, pasirinkite Paskolos > Būsto paskola ir paskola įkeičiant nekilnojamąjį turtą, raskite būsto paskola skaičiuoklė.

- Jei norite užpildyti būsto paskolos paraišką, spustelėkite Pildyk paraišką ir prisijunkite naudodami turimą autentifikacijos priemonę (galima jungtis per „Citadele“ interneto banką, naudoti „Smart-ID“ ar M. parašą).

- Jei neturite nė vienos iš nurodytų autentifikacijos priemonių ir negalite užpildyti paraiškos internetu - užsiregistruokite vizitui bet kuriame "Citadele" banko skyriuje, kurio metu banko darbuotojas suteiks visą reikalingą informaciją ir užpildys paraišką.

- Atminkite, kad vizito metu turėsite pateikti šešių pastarųjų mėnesių banko sąskaitos išrašą, kuriame matomos jūsų nuolatinės pajamos. Rekomenduojame prieš atvykstant asmeniniam el. paštu atsiųsti užpildytą paraišką.

Jei dirbi pagal individualią veiklą arba verslo liudijimą, autorinių teisių ar darbų užsakymo sutartis, prašome pateikti visus dokumentus pagrindžiančius gaunamas pajamas. Taip pat prašome pateikti verslo liudijimą, deklaracijas už praėjusius 2 metus, einamųjų metų deklaraciją.

Užpildžius paraišką, tampate banko klientu, atsidarote kredito aptarnavimo sąskaitą. Pas notarą pasirašoma ir patvirtinama hipotekos (turto įkeitimo) sutartis. Ji perduodama į VĮ Registrų centrą registravimui.

Mes skoliname vadovaudamiesi Lietuvos banko saugaus ir atsakingo skolinimo nuostatais. Kiekvieno mėnesio kliento pasirinktą dieną sąskaitoje turi būti suma, kuri nurodyta paskolos sutartyje arba kurią matai interneto banke.

„Pilies“ Kredito Unijos Pasiūlymai

"Pilies" kredito unija finansuoja naujos, senos ar nebaigtos statybos butus, kotedžus, gyvenamuosius ar sodo namus palankiomis sąlygomis. Jeigu tai jūsų pirmasis būstas, būsto paskolą galima gauti su valstybės finansine paskata. Įprastai pradinis įnašas siekia 15 % perkamo turto vertės, tačiau konkrečios sąlygos priklauso nuo kliento finansinės padėties, kredito istorijos bei pasirinkto turto.

Kaip gauti paskolą „Pilies“ kredito unijoje:

- Patogiausias būdas - užpildyti būsto paskolos paraišką internetu. Tai galima padaryti tiesiogiai KB „Pilies“ kredito unijos svetainėje.

- Atlikti turto vertinimą. Perkamas ir įkeičiamas nekilnojamas turtas turi būti įvertintas nepriklausomų nekilnojamo turto vertintojų.

- Būsto (turto) draudimas.

Renkantis paskolos dydį būtina įvertinti savo ir šeimos finansines galimybes. Taip pat verta žinoti, kad būsto paskolą reikia užtikrinti įkeičiamu nekilnojamu turtu, o perkamas būstas turi būti apdraustas. Prie paskolos kainos taip pat prisideda sutarties administravimo mokestis, turto vertinimo bei draudimo išlaidos.

Papildomos Išlaidos Susijusios Su Paskola

Visada įsivertink papildomas išlaidas susijusias su skolinimusi (pvz. turto įkeitimo, draudimo ir kt.). Netinkamas skolinių įsipareigojimų vykdymas gali privesti prie priverstinio negrąžintų skolų išieškojimo, taip pat daryti neigiamą įtaką tavo kredito istorijai, kas pablogins galimybes skolintis ateityje.

Atsakingas Skolinimas

Naudodamiesi finansavimo paslaugomis, jūs prisiimate finansinius įsipareigojimus. Atkreipk dėmesį, kad skolindamasis prisiimi įsipareigojimą - įsivertink savo ir/ar šeimos poreikius ir skolinkis atsakingai. Atkreipk dėmesį, kad skirtingi paskolų davėjai tave gali vertinti skirtingai. Mes skoliname vadovaudamiesi Lietuvos banko saugaus ir atsakingo skolinimo nuostatais.

Ar Valstybė Kompensuoja Dalį Būsto Paskolos?

Ar valstybė kompensuoja dalį būsto paskolos (pvz., jaunoms šeimoms ar regionuose)? Šį klausimą reikėtų tikslinti konkrečiuose bankuose ar kredito unijose, nes valstybės paramos programos gali keistis.