Apsaugokite savo namus nuo netikėtumų! Turto draudimas gali apimti pastato ir (arba) vidaus turto apsaugą nuo gaisro, vagystės, vandentiekio avarijų, stichinių nelaimių ir kitų rizikų. Sužinokite, kaip apskaičiuojamos draudimo įmokos ir kaip pasirinkti tinkamą apsaugą.

Nuo Ko Priklauso Draudimo Įmokos?

Skaičiavimai yra apytiksliai, tačiau jie padeda suprasti, kokie faktoriai turi įtakos draudimo kainai. Rinkdamiesi būsto draudimą būtinai palyginkite, kokią draudimo apsaugą siūlo skirtingos draudimo bendrovės.

- Pastato tipas ir amžius: Jei statinys baigtas statyti anksčiau nei 1950 m., gali reikėti atsiųsti nuotraukas, kad būtų įvertinta pastato būklė.

- Laikančiosios konstrukcijos: Svarbu, iš kokių medžiagų pastatytas namas. Laikančiosios konstrukcijos gali būti iš nedegių medžiagų (plytų, akmens, betono, fibrolito blokų, gelžbetonio plokščių, metalo ir kitų nedegių medžiagų) arba medienos pagrindu.

- Apsaugos sistemos: Ar sumontuota veikianti automatinė turto apsaugos signalizacija? Ar sumontuota veikianti automatinė priešgaisrinė apsaugos signalizacija?

- Išskirtiniai gerbūvio elementai: Jei turite išskirtinių gerbūvio elementų ar namų įrangos, tokios kaip: vaizdinę praėjimo kontrolės sistemą, elektroninę vartų užrakinimo sistemą, automatinių vartų sistemą, saulės baterijomis palaikomą teritorijos apšvietimo sistemą ir kitų modernių įrengimų namų teritorijoje, tuomet turite mus informuoti ir padidinti turto draudimo sumą.

Draudimo Suma ir Jos Svarba

Draudimo suma yra didžiausia suma, kurią galima išmokėti draudimo išmokos atveju. Bet kokį nuostolį, viršijantį draudimo sumą, turėsite padengti iš savo kišenės. Draudimo suma, kuri nurodoma draudimo polise, yra pastato nauja atkuriamoji vertė, kurios turėtų užtekti visiškai atstatyti pastatą.

Rizikos, Nuo Kurių Apsaugo Turto Draudimas

Turto draudimas gali apsaugoti nuo įvairių rizikų:

- Gaisras

- Vandens išsiliejimas trūkus vamzdžiui

- Įsilaužimas, apiplėšimas, vandalizmas

- Netyčiniai nuostoliai, atsiradę dėl jūsų pačių veiksmų

- Elektros svyravimai

- Netyčiniai nuostoliai, sukelti remontuojant ar statant namą

Taip pat, pasirinkus tam tikrus draudimo variantus, gali būti apsaugoti papildomi objektai, pavyzdžiui:

- Statybinės medžiagos

- Augalai ir medžiai

- Naminiai gyvūnai

Papildomos Paslaugos ir Apsaugos

Kai kurios draudimo bendrovės siūlo papildomas paslaugas:

Kaip gauti geriausią būsto draudimą

- Pagalba namuose: Tai papildoma paslauga, kurią galite pasirinkti kartu su pastato draudimu. Ši paslauga galioja visoje Lietuvoje, draudimo liudijime nurodytu adresu, kol galioja Jūsų būsto draudimo sutartis.

- Civilinės atsakomybės draudimas: Apima reikalavimus, kylančius dėl apdraustų statinių valdymo.

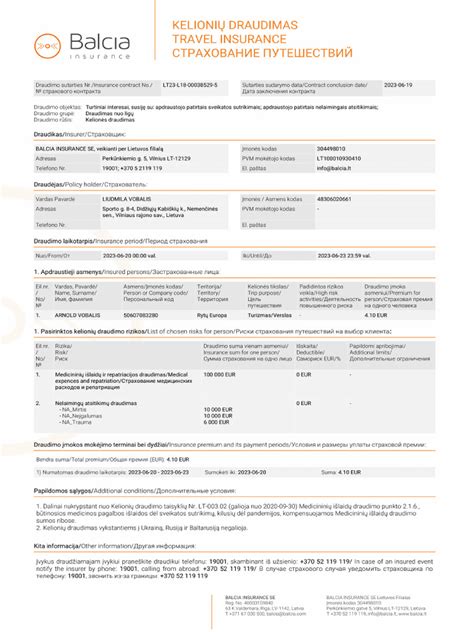

- Draudimas keliaujant: Draudimas galioja jūsų asmeniniams daiktams ne tik namuose, bet ir keliaujant Lietuvos Respublikos teritorijoje.

Taip pat, galite pasirinkti draudimą nuo nelaimingų atsitikimų sau ir savo šeimai, apsisaugosite nuo netikėtų finansinių nuostolių traumos, neįgalumo ar mirties atveju.

Franšizė (Išskaita)

Franšizė (išskaita) - tai nuostolių dalis, kurią apmoka pats draudėjas. Franšizė gali būti fiksuota suma (pvz., 100 €) arba procentas nuo žalos.

Ką Daryti Įvykus Draudžiamajam Įvykiui?

Jei jūsų turtui buvo padaryta žala, taip pat vagystės ar apiplėšimo atveju, arba jei sukėlėte žalą tretiesiems asmenims, nedelsdami praneškite telefonu 112.

Svarbu Atminti

Draudimo išmoka gali būti nemokama, jei turtas nebuvo tinkamai prižiūrimas, žala įvyko dėl aplaidumo (pvz., netvarkingas, užsikimšęs kaminas) arba nebuvo deklaruota pagal taisykles.

Draudimo apsauga įsigalioja nuo sutartyje nurodytos dienos arba kitą dieną po sutarties sudarymo.